资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

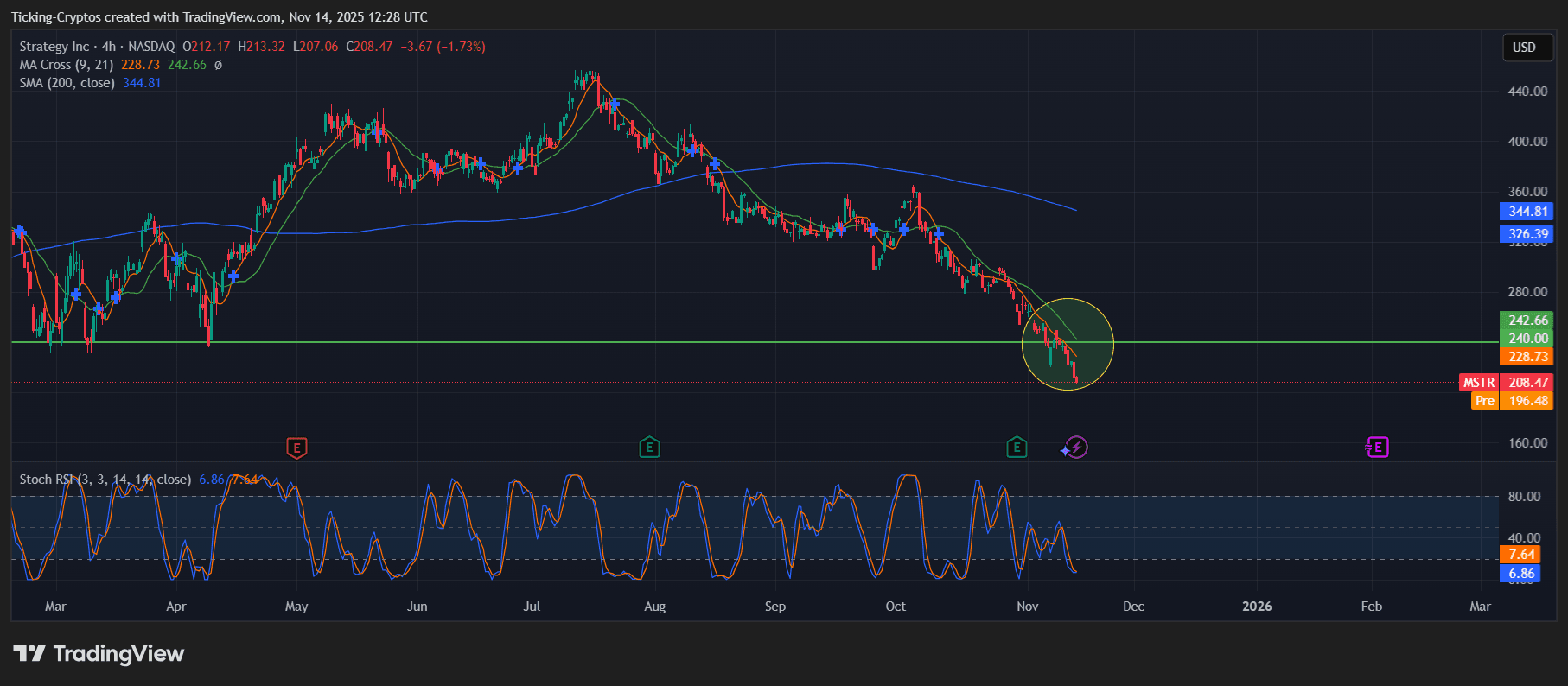

Strategy市值跌破比特币持仓价值

Strategy股价已持续下跌近一年。自2024年11月21日创下543美元峰值后,股价暴跌至220美元左右,跌幅高达60%。相比之下,比特币表现相对稳健——但Strategy明显跑输$BTC。

相关性断裂

多年来Strategy股价与比特币几乎同步波动,但最近数月这种关联已被打破:

- Strategy股价剧烈下跌

- 比特币保持相对稳定

- Strategy表现远逊于BTC

这种分化造就了前所未有的局面:👉Strategy市值已低于其比特币持仓价值。

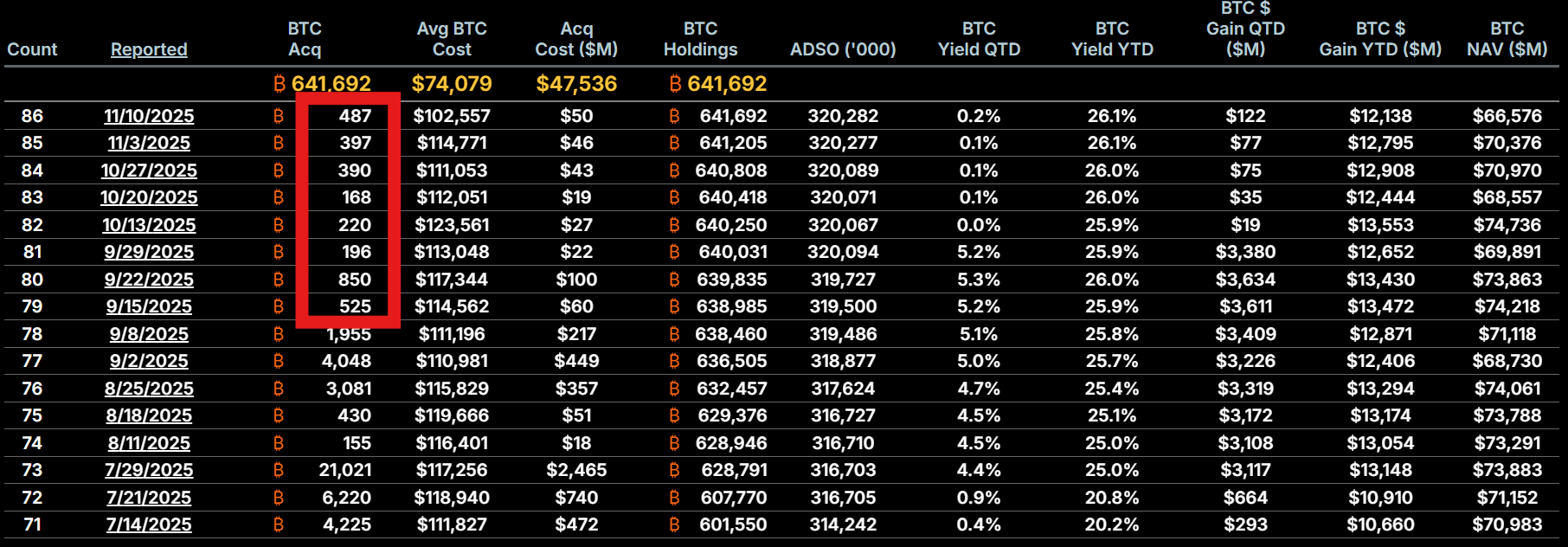

当前数据:

- 市值:约635亿美元

- 比特币持仓:641,692 BTC

- BTC价值:约655亿美元

👉这意味着:市场对公司整体估值低于其比特币资产。

mNAV仍高于1.0的原因及意义

比特币储备企业最关键的指标是倍数净资产价值(mNAV):

mNAV = 企业价值 ÷ 比特币持仓价值

计算企业价值需包含负债:

- 市值:约635亿

- 可转换票据:约82.5亿

- 优先股:约67.5亿

- 企业价值:约785亿

- mNAV:约1.2倍

因此即便股价下跌,计入债务后Strategy仍以小幅溢价交易于比特币调整估值之上。

困境根源:比特币收购放缓与沉重债务

1. 比特币积累减速

Strategy大幅削减BTC收购:

- 过去12个月:购入超40万BTC

- 8月11日以来:仅购入12,746 BTC

这种放缓显示融资难度增加。

2. 优先股依赖症

为维持比特币收购,Strategy大量发行需支付股息的优先股:

- 2025年迄今:通过优先股融资约60亿

- 新发欧洲STRE:约7亿

- 年度股息义务:超7亿

为支付股息,Strategy常需增发普通股,导致股东权益稀释——在股价低迷时尤为严重。

mNAV问题可能恶化的原因

持续低估值将形成恶性循环:

- 🔹 股价越低→稀释越严重:需发行更多股份筹集等额资金

- 🔹 债务增加→稀释压力上升:股息与利息支出持续增长

- 🔹 杠杆升高→风险加剧:若无法有效增发,收购BTC需更高杠杆

- 🔹 可转债到期日逼近:超80亿可转债将于2028年起陆续到期

若股价过低无法债转股,Strategy可能被迫筹集现金、债务重组,最坏情况下需清算资产。

Strategy会被迫抛售比特币吗?

未必如此。该公司曾挺过2022熊市,当时:

- mNAV跌破1.0

- 资产负债表更为脆弱

- 仍避免出售BTC

后来mNAV反弹至4.0倍,重获财务弹性。当前虽处险境但未至生死存亡。不过估值低迷越久,结构性压力越大。

展望:股东会承受更大损失吗?

短期风险

- 持续股份稀释

- BTC收购融资能力下降

- 股息义务累积

- 债务到期日逼近

- 对比特币表现持续落后

中期风险

- 杠杆率可能上升

- 可转债或无法转换

- 市场可能计价更高违约风险

长期视角

Strategy的商业模式仅当股价相对比特币持仓保持健康溢价时才成立。若估值持续压缩,其维持BTC收购战略的能力将大幅削弱。股东虽未必血本无归,但结构性风险正持续升高,发展路径较2020年以来任何时候都更狭窄。