资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

核心观点

比特币机构化进程加速 - 美国401(k)养老金投资渠道开放,ETF及企业持续大规模吸筹

2012年以来最佳市场环境 - 全球流动性达历史峰值,主要国家进入降息周期

散户退场与机构主导的市场转型 - 尽管存在过热信号,机构买盘为价格提供坚实支撑

三大驱动力推动比特币采用

当前比特币市场由三个核心因素驱动:1)全球流动性扩张;2)机构资金加速流入;3)加密友好型监管环境。这三重因素协同作用,形成了自2021年牛市以来最强的上涨动能。比特币年内涨幅约80%,我们判断中短期内破坏这一势头的因素有限。

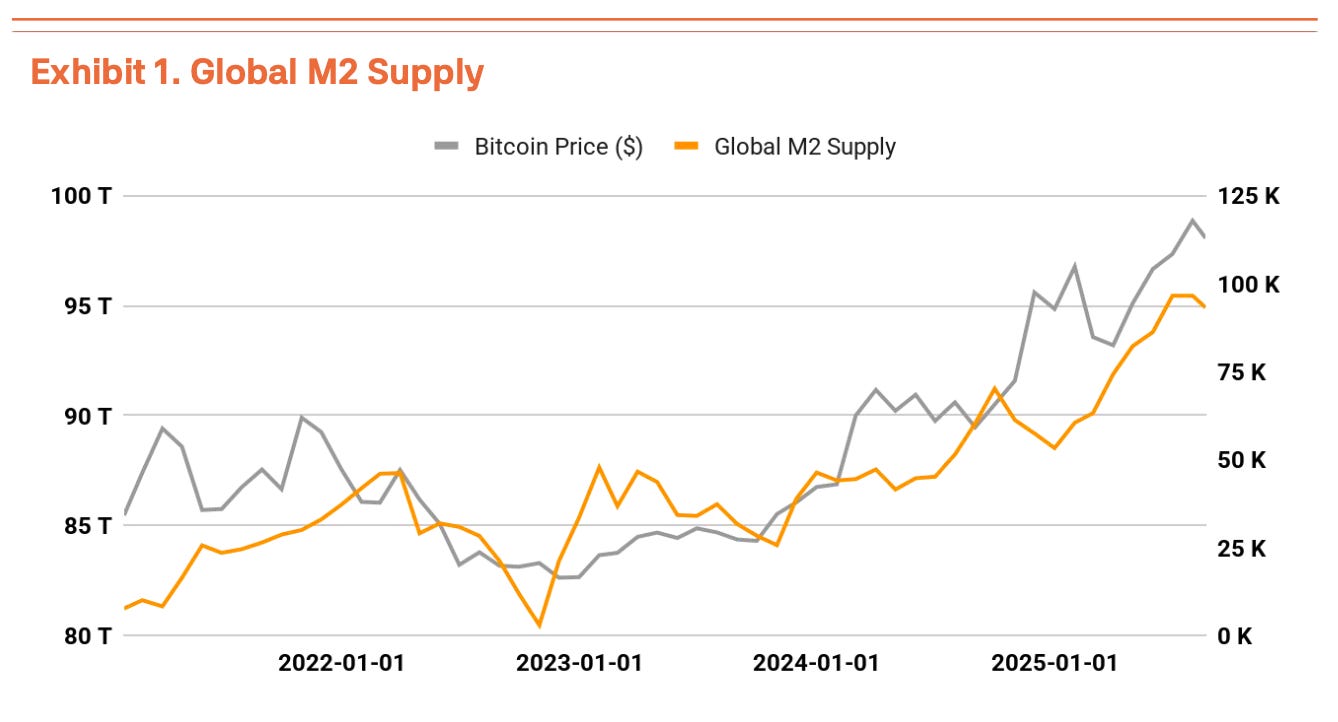

全球流动性方面,最显著的特征是主要经济体M2货币供应量突破90万亿美元创历史新高。历史数据显示M2增长率与比特币价格呈现相似走势,若当前货币扩张持续,价格仍有可观上行空间(图表1)。

与此同时,机构对比特币的积累正以前所未有的速度进行。美国现货ETF持有130万枚BTC(约占流通量6%),仅战略公司(MSTR)就持有629,376枚BTC(价值712亿美元)。关键在于这些购买代表结构性战略而非一次性交易,特别是战略公司通过可转债持续买入的行为,标志着新需求层的形成。

更具转折意义的是8月7日特朗普政府行政令,开放401(k)退休账户投资比特币通道,这意味着8.9万亿美元资金池的潜在准入。即便保守估计1%的配置比例,也将带来890亿美元资金流入——相当于比特币当前市值的4%。考虑到401(k)资金长期持有的特性,这一发展不仅助推价格上涨,更有助于降低波动性,标志着比特币从投机资产向核心机构配置资产的正式转变。

机构主导交易量 散户活动萎缩

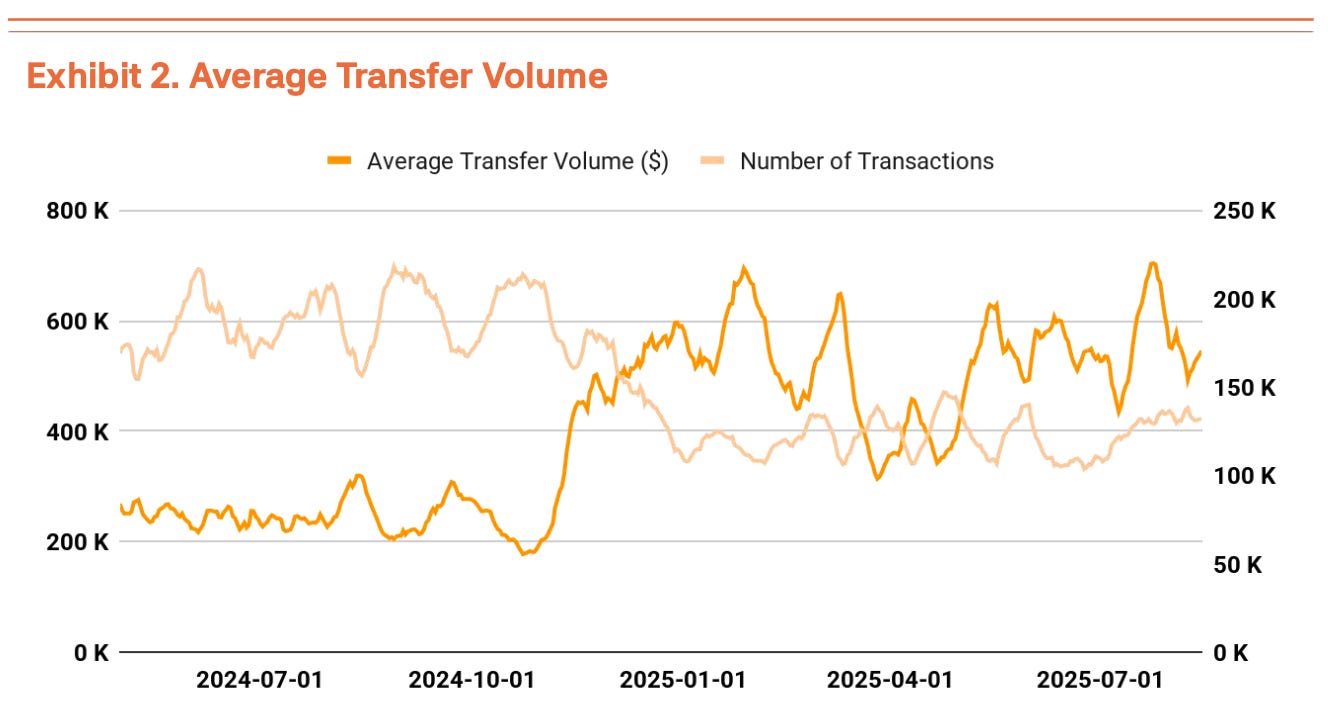

比特币网络正在围绕大额投资者进行重构。日均交易量从2024年10月的66万笔下降41%至2025年3月的38.8万笔,但单笔交易转账金额显著提升。战略公司等机构的高价值交易推动平均交易规模扩大,显示网络正从"小额高频"向"大额低频"模式转型(图表2)。

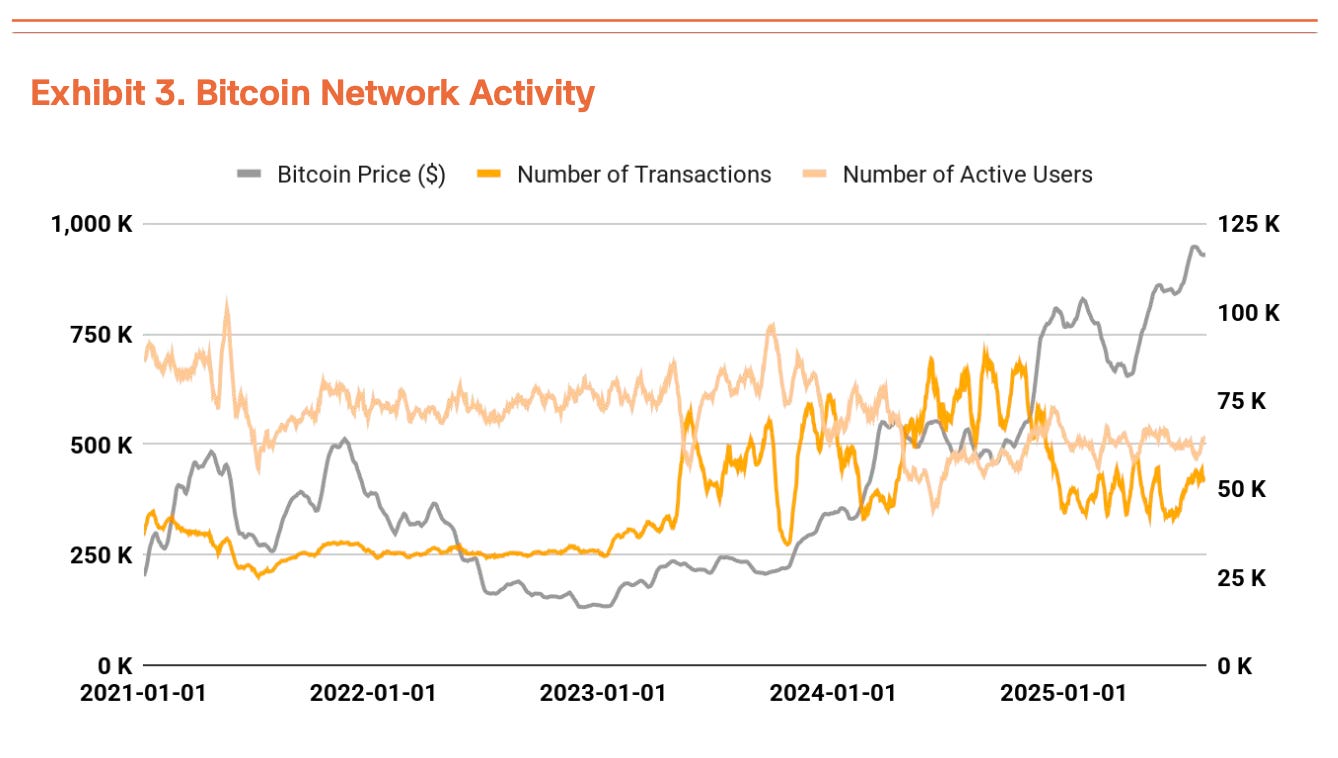

不过链上基础指标显示发展不均衡。虽然机构重构明显推高网络价值,但交易数量和活跃用户数仍未恢复(图表3)。要实现基本面全面改善,需要通过BTCFi(比特币去中心化金融服务)等生态激活,但这些创新仍处早期阶段,需要时间产生实质性影响。

超买但机构托底

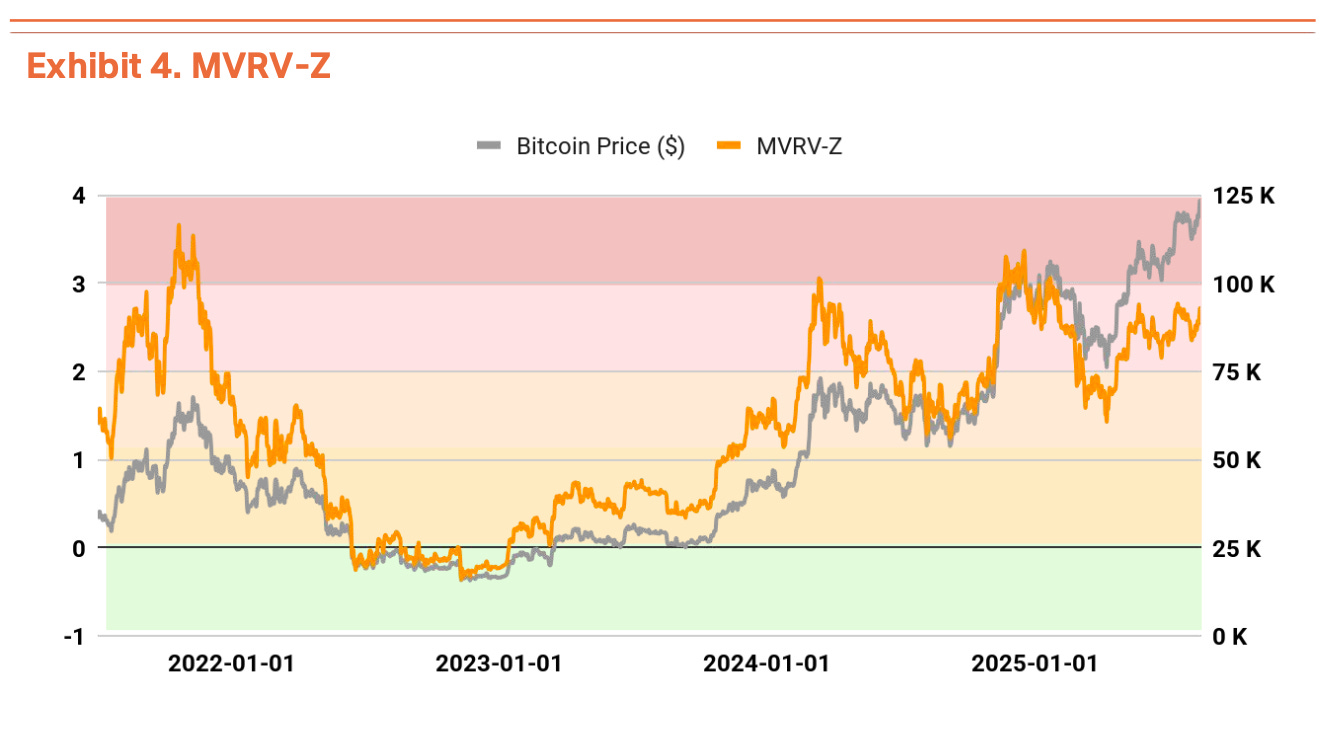

链上指标显示部分过热信号,但重大下行风险有限。MVRV-Z指标(衡量当前价格相对投资者平均成本)处于2.49的过热区间,近期曾冲高至2.7,预示可能出现短期回调(图表4)。

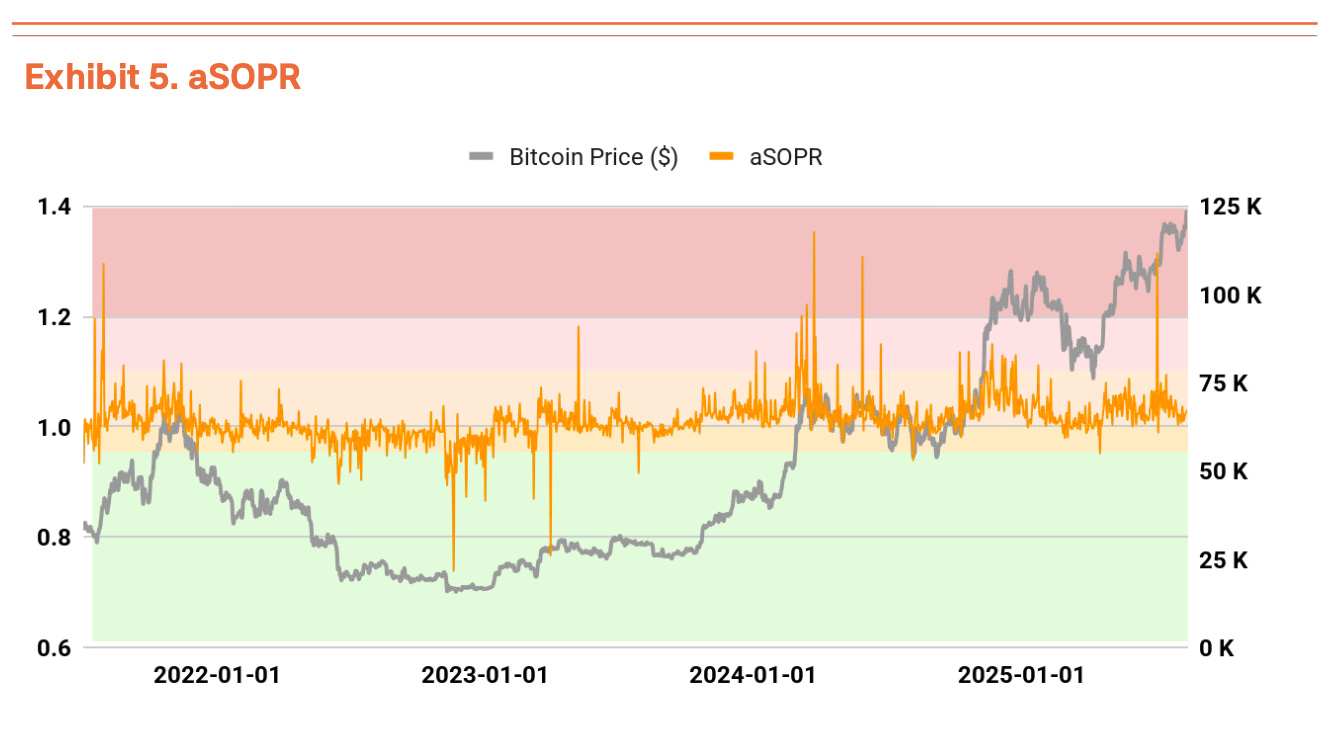

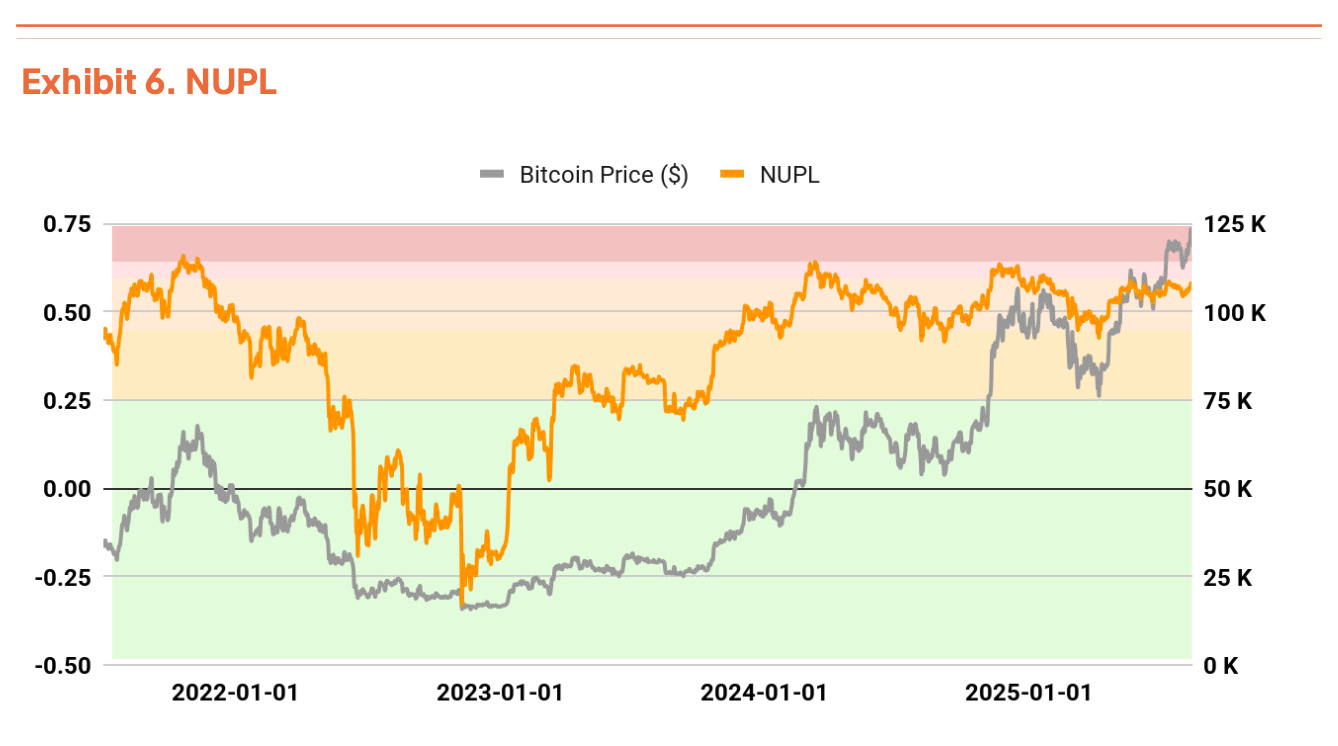

然而aSOPR(1.019,追踪投资者实现盈亏)和NUPL(0.558,衡量市场未实现盈亏)仍处稳定区间,显示市场整体健康(图表5、6)。简言之,虽然当前价格相对平均成本偏高,但实际抛售发生在适度盈利水平,且市场整体未进入过度盈利区域。

ETF和战略型机构的持续吸筹提供了坚实价格支撑。短期可能出现回调,但趋势逆转概率较低。

目标价19万美元 潜在涨幅67%

我们的TVM估值模型通过以下框架得出19万美元目标价:首先设定13.5万美元基础价格(剔除当前价格中的极端情绪因素),随后施加+3.5%基本面乘数和+35%宏观乘数。

基本面乘数反映网络质量提升——交易量下降但交易价值增长;宏观乘数包含三重驱动力:全球流动性扩张(如M2突破90万亿美元)、机构采用加速(如ETF持有130万枚BTC)以及监管环境改善(如401(k)资格开放释放8.9万亿美元)。

该目标隐含67%上行空间,虽然激进但反映了比特币从投机资产向机构配置资产转型的结构性转变。

免责声明

本文件所述的比特币估值方法论(以下简称"方法论")仅用于教育及学术研究目的,不构成投资建议、买卖邀约或任何形式的交易推荐。该方法论得出的公允价格为基于客观数据和数学模型的理论输出,不应被解读为具体投资行为的指引。

该方法论作为研究框架仅提供一种估值视角,不建议作为实际投资决策依据。所有分析均采用公开信息,包括链上数据和官方经济指标,未使用任何非公开信息。作者及发布方完全遵守《虚拟资产用户保护法》第10条第4款第2项的利害关系披露要求。

比特币市场具有高度波动性、全球性和监管不确定性,该方法论基于撰写时的历史数据,不保证未来表现。所有投资决策应独立做出,作者及关联方不对参考本方法论作出的投资决策导致的任何损失承担责任。

使用条款

老虎研究允许合理使用其报告内容。引用时须:1)明确标注"老虎研究"为来源;2)包含老虎研究标识。如需改编发布需另行协商,违规使用将承担法律责任。