资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

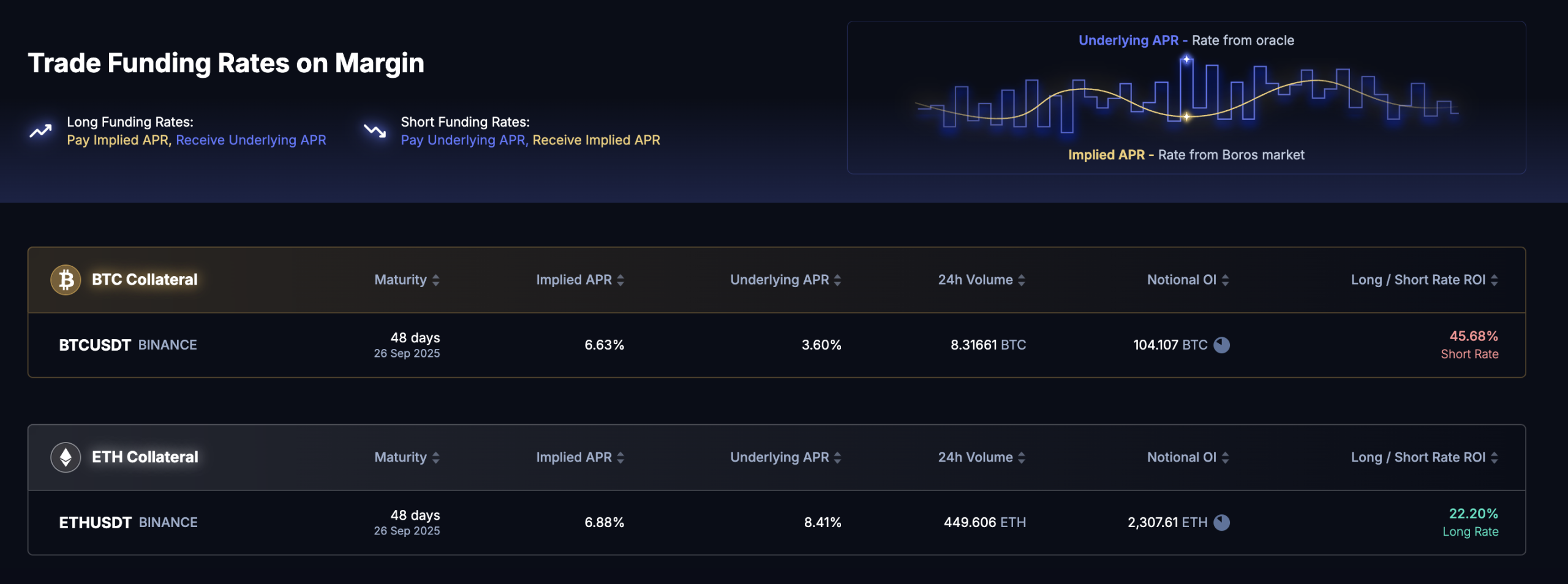

Pendle Boros:将资金费率转化为可交易的「积木单元」

Boros通过将永续合约资金费率代币化为可交易单元,支持固定利率与浮动利率互换,实现对冲、抵押品使用及跨DeFi协议的收益稳定。该设计拓展了收益代币化的应用场景,与Notional Exponent等项目协同提升资本效率,并推动交易所间资金费率趋同。Boros将在Arbitrum上启动并配备风控机制,旨在平抑资金费率波动,释放DeFi固定收益市场的潜力。

收益流的模块化革命

DeFi领域正显现一个清晰趋势:收益流本身正在成为模块化、可组合的组件。Pendle新推出的Boros正是这一理念的延伸——它将加密领域波动最大却至关重要的永续合约浮动资金费率,转化为可交易、可对冲甚至未来能作为抵押品的代币化工具。初期版本支持币安ETH和BTC永续合约。

本质上,Boros构建了一个链上固定利率与浮动利率互换市场,允许交易者和协议直接对冲方向性杠杆带来的资金成本风险。这相当于搭建了一个可接入更广泛DeFi生态的「资金费率衍生品层」。

应用场景实例

例如,做多ETH永续合约但担心未来资金成本上升的交易者,可以在Boros购买收益单位(YU),通过支付固定利率换取浮动利率敞口,从而锁定持仓成本。反之,像Ethena这类通过做空永续合约获取资金收益的协议,可以出售YU提前锁定稳定收益。

对协议与市场的意义

若Boros拓展至Ethena对冲现货头寸的更多交易所,其优势将更加显著。通过做空YU,Ethena可将波动的资金收益转化为稳定票息,从而简化储备管理、降低极端资金波动带来的尾部风险,甚至能够预先承诺收益率。

虽然YU不像Pendle本金代币(PT)可赎回,但其作为具有固定期限和预言机估值的资金费率互换头寸,仍可能成为借贷市场的抵押品。这意味着交易者或协议无需平仓对冲头寸,即可用YU作为抵押借入稳定币。

对协议国库而言,Boros提供了锁定delta中性交易中收益端的能力,将波动损益转化为可预测收入,吸引更保守的资本。Pendle创始人TN Lee认为,这最终可能通过跨平台套利促使交易所间资金费率趋同。

可扩展的收益代币化

值得注意的是,该模型不仅限于永续资金费率。任何可通过预言机验证的收益流——质押奖励、现实世界信贷、CeFi借贷利率——都能以同样方式代币化。为此,Boros计划推出专用流动性金库,向承担对冲需求的流动性提供者支付费用和激励,类似Pendle V2资金池。

与其他设计的协同演进

Boros并非唯一探索该方向的协议。Notional即将推出的Exponent升级采用类似思路,将可变收益封装为可抵押代币。其突出特点是智能赎回功能——用户无需先从借贷协议提取资产即可直接赎回质押物,实现零成本退出。这使得锁定期长或二级流动性差的收益代币更易被风险引擎接受。

本质上,Boros与Exponent共享相同的核心设计:将可变现金流封装为可通过链上预言机定价并跟踪至到期日的代币,为借贷市场提供可预测的抵押品折扣和准入标准。即便YU到期时价值归零,已知的偿付计划和预言机数据仍可确保借贷市场安全管理。最终结果是提升资本效率——用户可凭借偿债收入流借款,而借贷市场获得与现货波动相关性较低的抵押品。

风险与潜在影响

在代币经济模型方面,Boros不发行新代币,80%费用分配给vePENDLE持有者,并使用PENDLE激励启动金库流动性。这避免了不必要的稀释,同时将新收入导入现有代币体系。

不过团队强调,Boros在Arbitrum上从零开始构建独立风险引擎和金库逻辑。早期阶段将重点把控风险,尤其是市场对新机制的测试阶段。Boros的潜在贡献之一是改变极端资金费率波动对市场的冲击方式——过去资金费率突然飙升可能迫使交易者平仓基差交易,引发连锁反应。而通过YU,他们可仅对冲资金费率敞口而不影响方向性头寸,从而抑制波动。

这种优势取决于流动性深度。为避免早期自反性问题,Boros将未平仓合约限制在永续合约OI的1.2倍。若流动性增长,低成本对冲资金费率的能力或能平滑剧烈波动,甚至间接降低价格波动。

迈向链上固定收益市场

Boros不仅代币化了细分收益流,更在DeFi架构中植入了新的利率衍生品层。该层级可连接货币市场、结构化产品、delta中性策略乃至现实世界信贷。更重要的是,它强化了一个更宏大的转变:任何可预测、可被预言机验证的收益,都能同时成为可交易工具和一级抵押品。

若这些基础构件得到普及,DeFi将朝着全栈式固定收益市场的愿景更进一步——链上化、可组合且资本高效。