资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

第一章:交易量概览

二月对于加密货币市场而言是相对平静的一个月。受追踪交易所的总交易量录得6.776万亿美元,较一月的7.038万亿美元下降约3.72%,属于温和回调,而非令人担忧的下滑。

现货市场感受到的压力更为明显,从1.3425万亿美元下滑7.55%至1.24109万亿美元。衍生品市场表现则更具韧性,仅从5.696万亿美元微降2.82%至5.535万亿美元。这表明即使整体市场活动降温,交易者仍持续青睐杠杆头寸。

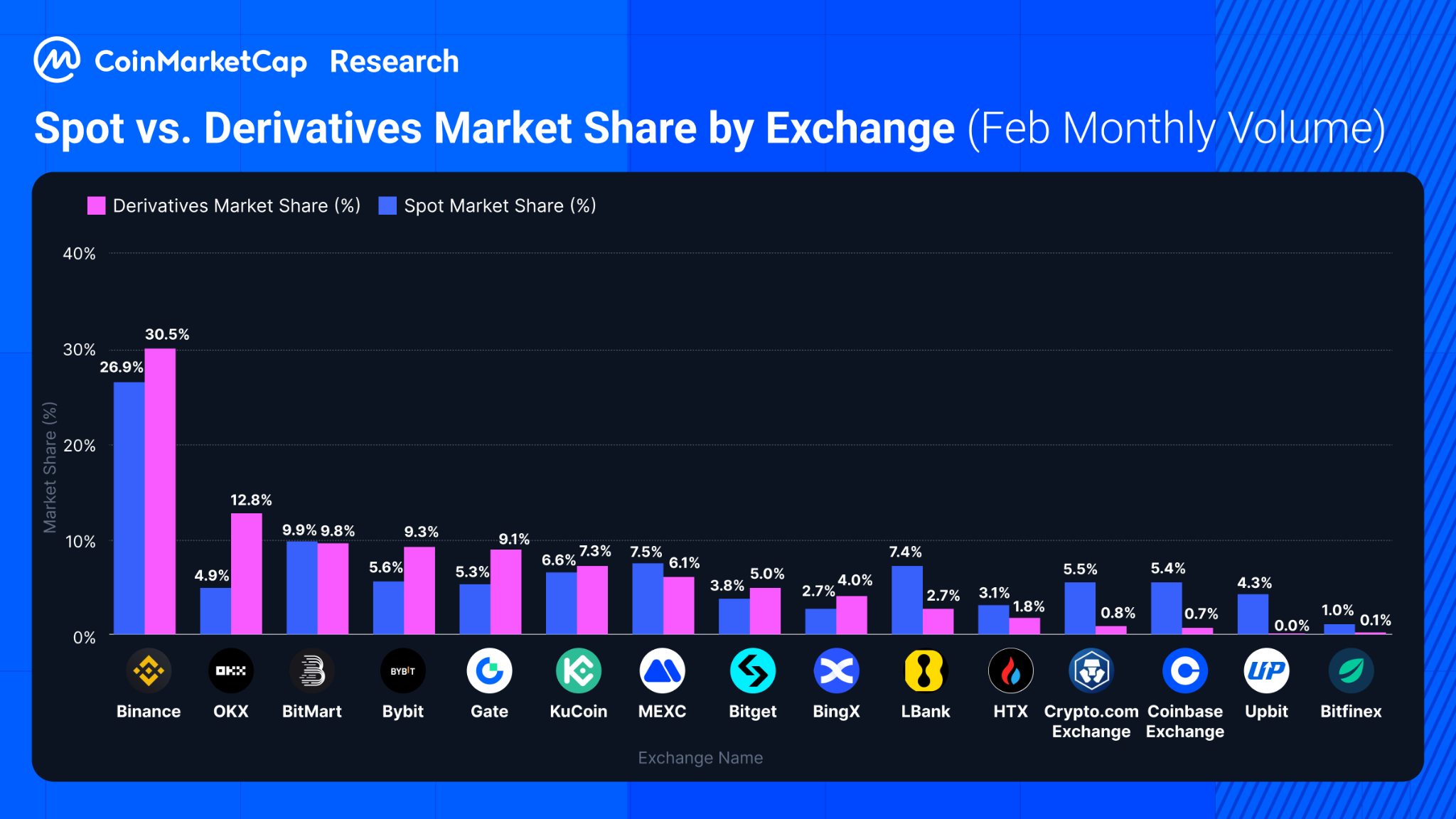

衍生品持续主导交易活动,在二月占总交易量的81.68%,而现货交易份额为18.32%。这一比例分布与一月80.93%/19.07%的格局基本保持一致,进一步印证了杠杆工具仍是交易者的明确偏好。

第二章:交易所排名与市场份额

市场主导地位与交易量集中度

市场主要由头部交易所主导。前五大交易所合计占据总交易量的68.04%,较前月的69.54%略有下降。

整体市场领导者:

币安占据最大份额,在分析期间内占总市场份额的30%。

市场份额差距:

第二大交易所OKX的市场份额为11.14%,与领导者之间存在超过18个百分点的显著差距。

突出表现:

KuCoin的衍生品业务量环比增长321%,推动其整体市场份额从2.42%大幅跃升至7.16%。KuCoin在二月推出的期货交易活动似乎是此次飙升的主要驱动力。

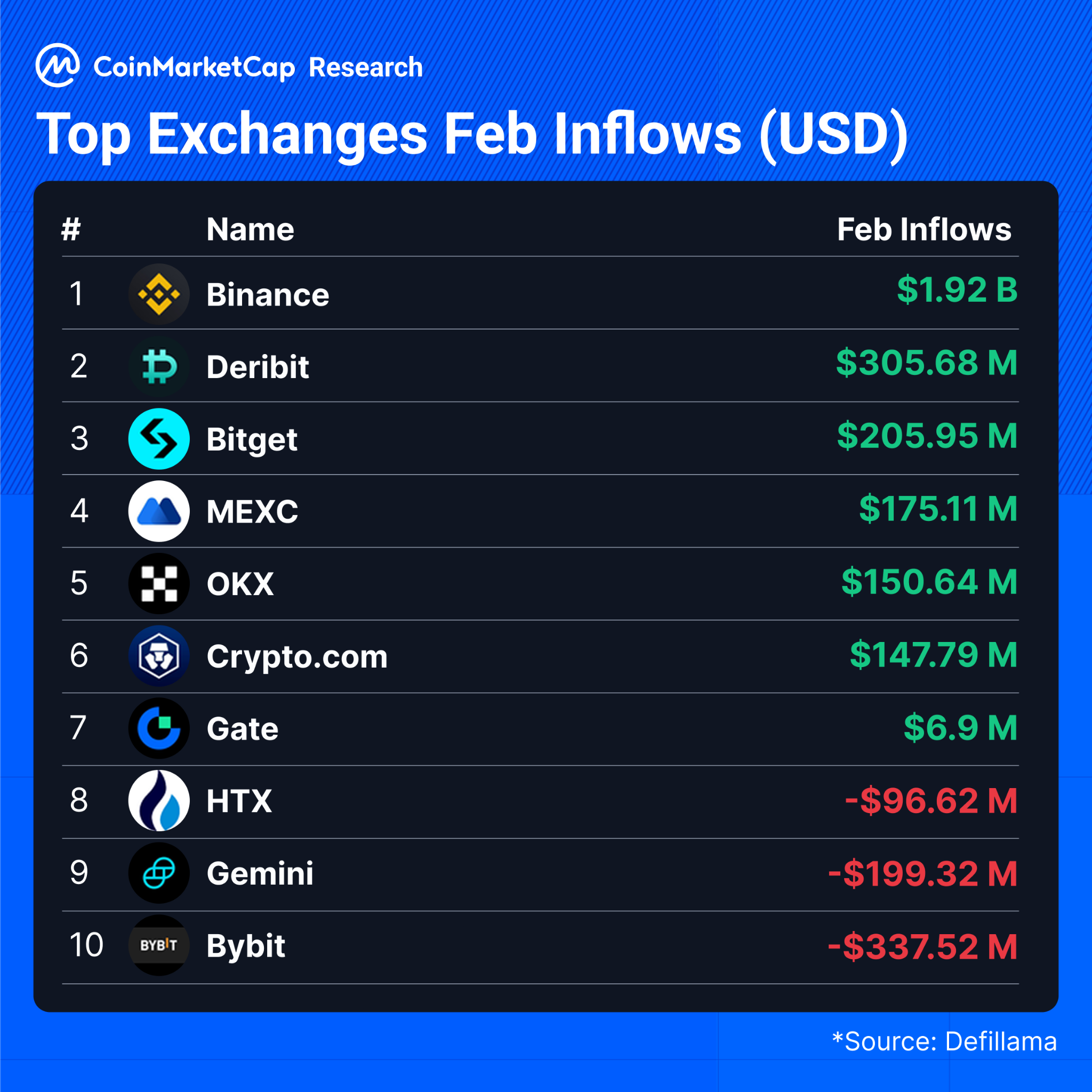

第三章:交易所资金流向

尽管市场情绪波动,大量资金仍在主要中心化交易所间流动,反映出全行业资产的动态重新配置。

币安保持主导地位:

币安以巨大优势继续领跑,二月录得高达19.2亿美元的净流入。这凸显了其作为全球加密货币市场主要流动性枢纽的地位依然稳固。

其他多个平台也呈现健康增长态势。Deribit以3.0568亿美元的净流入位居第二,而Bitget(2.0595亿美元)、MEXC(1.7511亿美元)和OKX(1.5064亿美元)均录得可观的净流入。Crypto.com和Gate.io也保持净流入状态,尽管增幅较小。

另一方面,部分交易所面临资金外流。Bybit、Gemini和HTX合计录得净流出6.3346亿美元。

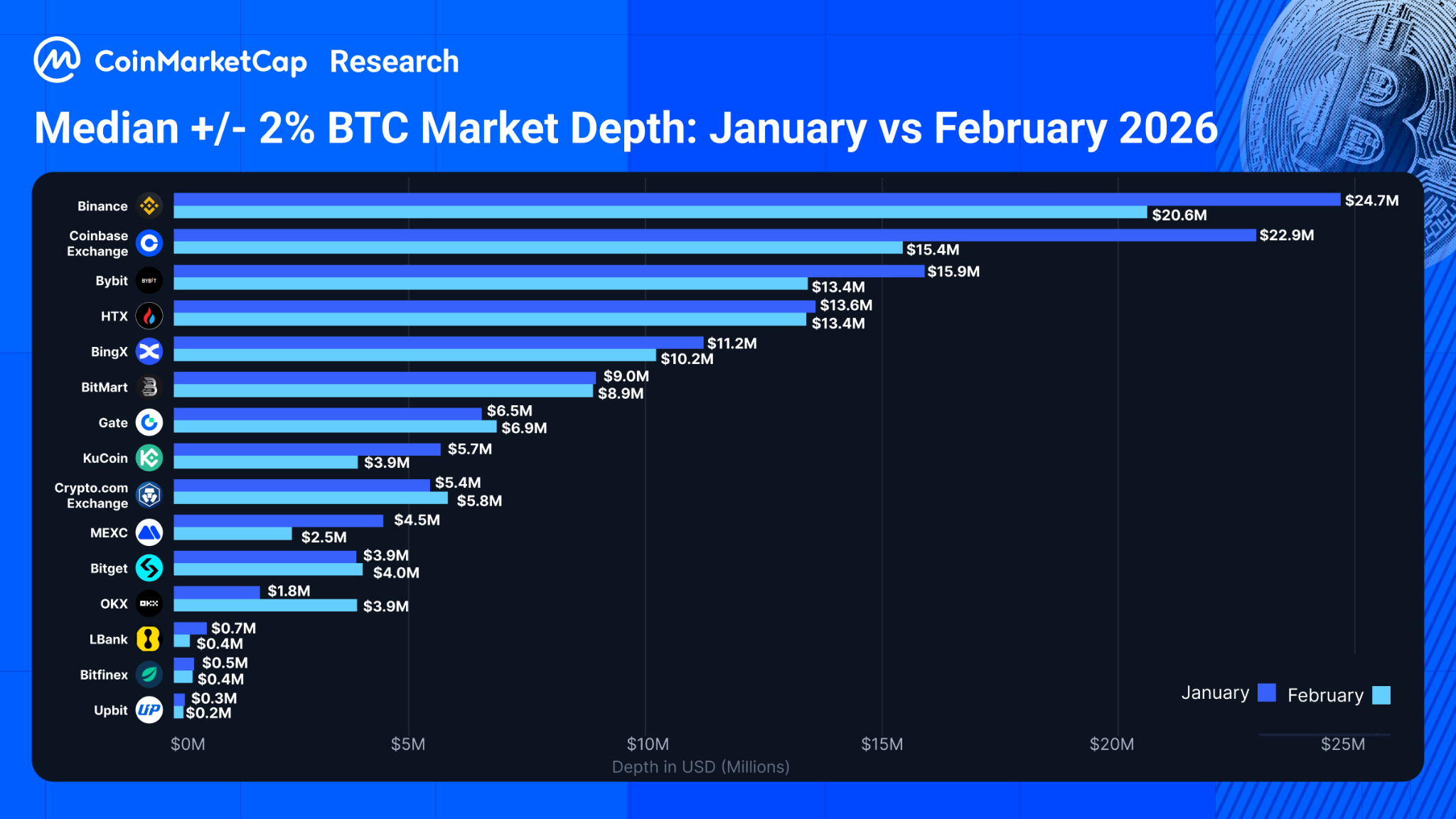

第四章:交易所流动性

2026年2月,数字资产交易所的BTC和ETH市场的2%挂单深度中位数均出现显著收缩。数据显示,整体市场挂单深度减薄,机构参与者需在主要交易场所应对更高的潜在滑点。

BTC市场流动性

币安尽管其中位数深度收缩了16.5%(从1月的2470万美元降至2月的2060万美元),但仍是BTC流动性最深的场所。Coinbase的回撤则更为严重,其BTC深度下滑32.7%,降至1540万美元。

相反,市场上也观察到了局部激进的流动性扩张。OKX的BTC深度大幅增长111.9%,从180万美元增至390万美元。其他中游交易所如Crypto.com和Gate.io也表现出韧性,深度分别小幅增长7.0%和4.8%。与此同时,MEXC和LBank等交易所则遭遇了严重的流动性流失,各自的BTC深度均下滑超过40%。

ETH市场流动性

以太坊市场在头部做市商中显示出更为显著的结构性流动性下降。币安、HTX和Coinbase的ETH深度均出现接近或超过40%的回撤。币安的ETH深度收缩39.1%(降至1000万美元),而HTX和Coinbase分别减少45.2%和39.7%。与BTC市场类似,中游交易所抓住了头部交易所收缩的机会。BitMart成为主要受益者,其ETH深度扩大59.7%,达到310万美元,突显了二级市场流动性分布正在发生变化。

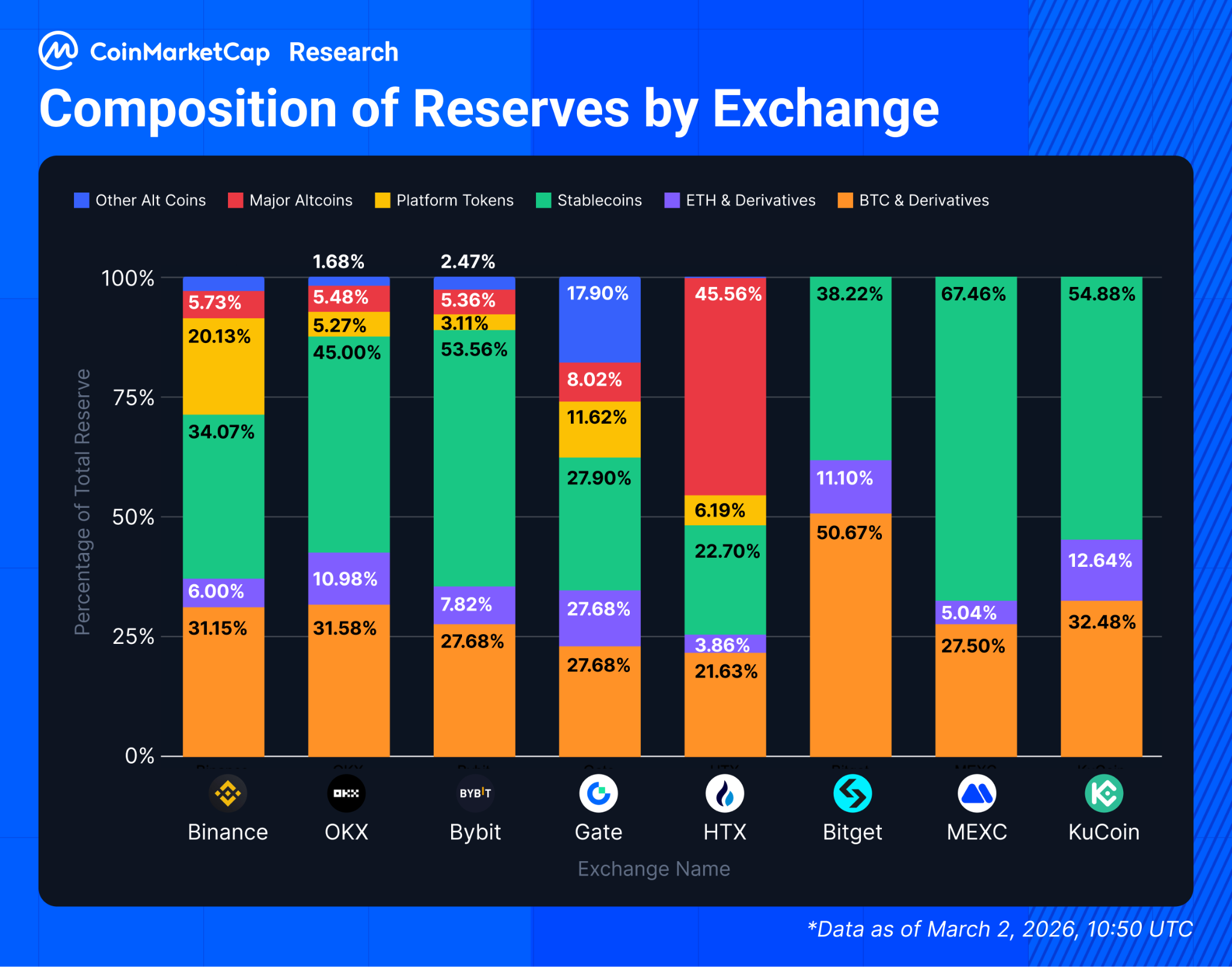

第五章:交易所储备金证明分析

高流动性与稳定性构成主要交易所储备核心

数据显示,交易所储备金规模存在巨大差异。币安主导市场,其储备金总价值约1360.2亿美元,几乎是第二大交易所OKX(289.1亿美元)的五倍。

储备资产类别分析

当我们将储备金证明中的资产按不同类别划分时,可以注意到:

一级资产主导:

储备价值最大的两家交易所——币安和OKX,其储备中“稳定币(低风险)”与“一级蓝筹资产(中风险)”组合的占比最高。

Bybit最为保守:

其储备中超过半数(50.18%)为稳定币,显示出对法币锚定安全性的强烈偏好。

BTC与稳定币作为支柱:

对于大多数头部交易所而言,BTC和USDT是其单一最大资产。例如,币安的储备中,BTC(31.15%)和USDT(28.11%)合计占比接近60%。

头部交易所储备中自有代币占比较高:

币安的BNB集中度:币安储备中包含273.8亿美元的BNB(占20.13%),是其第三大单一资产。OKX的OKB:OKX也持有相当比例的自有代币OKB(占5.27%),凸显了类似的以自身资产支持运营的战略决策。HTX的TRX集中度:其储备价值也高度依赖TRX,该资产占其总资产的43.76%。

不同程度的山寨币风险敞口:

规模较小的交易所显示出更高比例的高波动性“二级/山寨币(高风险)”资产配置,这可能意味着其采用了更高风险的策略,或是反映了其平台上最常见的交易资产类型。山寨币风险最高:HTX和Gate.io在“二级/山寨币(高风险)”类别的风险敞口比例最高,分别占其储备的51.81%和41.78%。

第六章:交易所平台币表现

所有交易所都受到了市场状况的影响,其平台币(或股票)在二月均录得负回报。受2月5日前后BTC价格下跌14%的推动,市场经历了急剧的广泛回调。在BTC表现疲软和持续波动的引领下,更广泛的加密货币市场交易活动和用户兴趣均有所下降。这进一步影响了交易所平台币的价格表现。

在追踪的资产中,BGB(Bitget)、GEMI(Gemini)和BNB(币安)面临的压力最为显著,月跌幅分别达到-29.00%、-20.87%和-18.62%。相比之下,CRO(Crypto.com)表现出极强的韧性,仅微跌2.60%,成为该期间表现最稳定的资产。MX(MEXC)、COIN(Coinbase)和MNT(Bybit)也对整体市场下跌显示出相对较强的抗跌性,跌幅分别控制在-5.22%、-6.39%和-6.83%。

第七章:监管与合规动态

新获许可

Gate.io:其美国实体获得宾夕法尼亚州货币传输牌照,业务覆盖范围扩大至美国45个司法管辖区(总计33张牌照)。OKX:于2月11日获得马耳他支付机构牌照,使其能在欧洲经济区提供OKX Pay / OKX Card稳定币服务。Crypto.com:于2月23日获得美国货币监理署(OCC)有条件批准,允许其设立美国国家信托银行,为成为受联邦监管的加密货币托管机构铺平道路。Bybit与KuCoin:持续推进MiCA合规准备工作,但二月均未获得欧盟最终牌照。币安:重申其通过希腊申请MiCA牌照的计划,目标是在2026年7月截止日期前满足MiCA合规要求。

执法行动与罚款

HTX:英国金融行为监管局(FCA)就其未经授权的推广活动启动法律诉讼,要求下架相关应用并实施营销禁令。KuCoin:奥地利金融市场监管局(FMA)因其反洗钱/制裁合规职位空缺,下令暂停接纳新客户;目前正通过积极招聘进行补救。OKX:因2023年历史遗留的反洗钱/反恐怖融资(AML/CFT)缺陷(包括涉及混币器和隐私币的控制措施),被马耳他监管机构罚款110万欧元。币安:2月24日,美国参议院针对媒体报道的非法资金流动问题,启动了对币安制裁合规情况的调查(调查进行中;暂无新罚款宣布)。

地域扩张/退出

币安:披露计划在亚洲争取额外的五个监管牌照(目标覆盖全球超过20个司法管辖区)。Gate.io:将业务范围扩展至美国所有45个州。Bybit:继续退出日本市场,目标在2026年完成全面退出。KuCoin:因奥地利的合规行动,在欧盟的增长暂时受限。

KYC / AML政策方向

KuCoin:加强合规人员配置,引入高级反洗钱专家,以符合MiCA的预期。Crypto.com:寻求银行牌照的举措反映了其向银行级反洗钱/反恐怖融资和托管标准靠拢的趋势。

第八章:产品与功能发展

产品发布与零售功能

币安通过与Ondo Finance合作,在其“币安Alpha”平台恢复了代币化美股(如苹果、特斯拉)交易。于2月6日推出新的USDT保证金TRIA/USDT永续合约,扩大了衍生品产品线。Coinbase:于2月24日推出了每周5天、每天24小时运作的免佣金美股及ETF交易,可使用USD或USDC注资。同月早些时候推出了零售预测市场功能。Bitget:于2月7日推出了每周7天、每天24小时运作的美股期货交易(如特斯拉、苹果)。Bybit(欧盟):推出了受监管的稳定币收益产品,提供定期高收益储蓄选项。

机构产品

Bitget:于2月24日与Arkis合作,通过直接市场接入整合投资组合保证金交易,提高了专业交易台的资金效率。Crypto.com:获得OCC有条件批准,使其有望成为美国联邦监管的加密货币托管方。HashKey Group:于2月24日,在香港受监管的框架下推出了端到端的实物资产(RWA)代币化发行解决方案。

主要整合 / 对交易量的影响

Coinbase × Yahoo Finance:交易整合嵌入了实时价格和执行链接,预计将带来增量零售流量。OKX:获取马耳他牌照被广泛视为在欧盟支付改革前建立战略合规护城河的举措,尽管尚未观察到即时的交易量提升。