资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

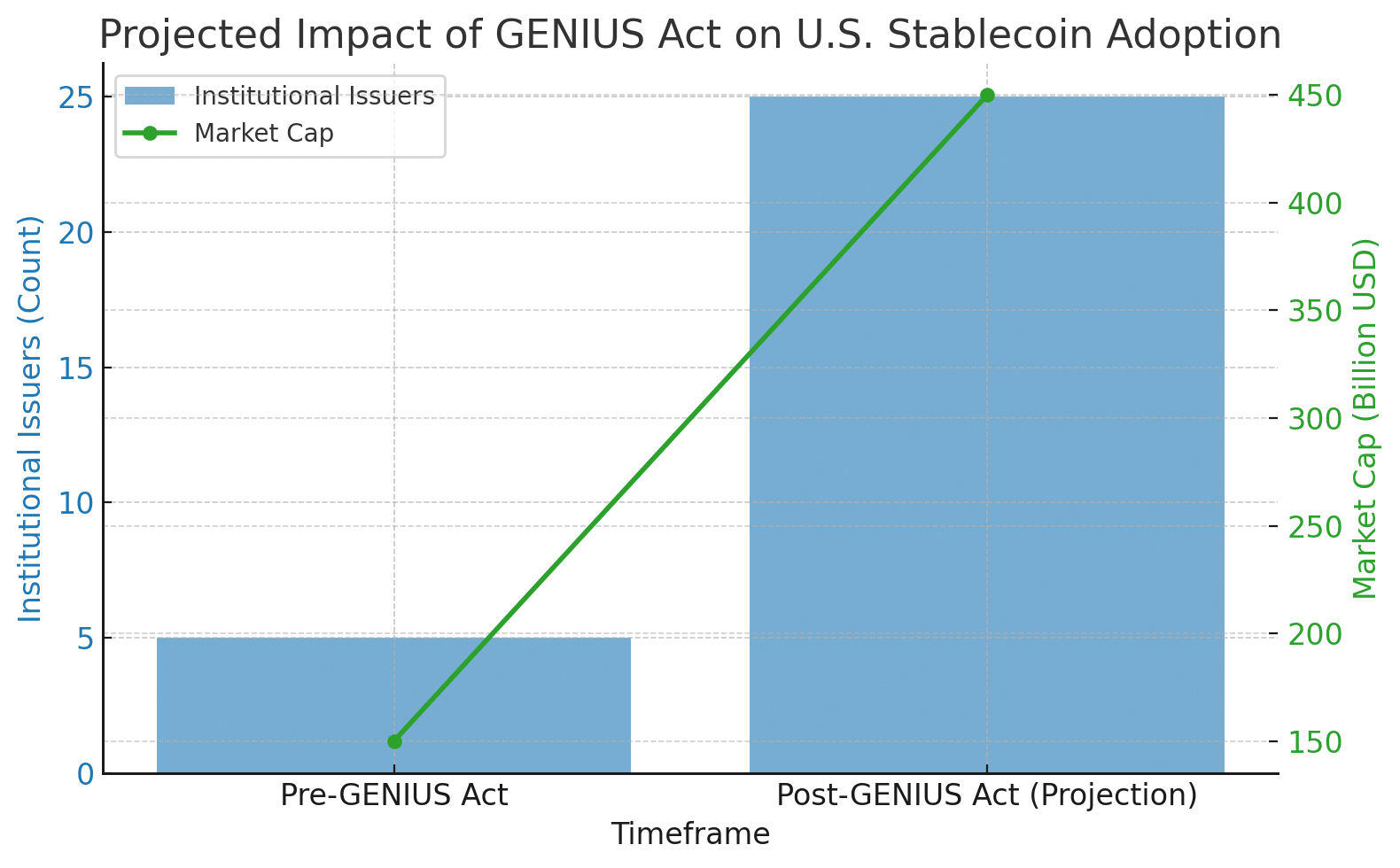

在美国《GENIUS法案》获批的推动下,各企业及机构正筹备发行以美元为锚定的稳定币。该法案首次构建了支付型稳定币的联邦监管框架,虽然提供了政策确定性,但发行方仍需应对法律与技术层面的重大挑战。

企业入局的动力与阻碍

《GENIUS法案》的通过为机构发行稳定币扫除了关键障碍。当前,金融机构、支付服务商及科技巨头均考虑推出自有美元稳定币,以应对传统跨境支付对高效低成本替代方案日益增长的需求。

然而发行流程仍存模糊地带。法案要求发行方必须保持1:1储备(现金或超安全资产如短期国债),并定期披露储备构成。传统银行凭借成熟的合规审计体系占据优势,而非银机构则需同时应对严苛监管要求与构建透明化基础设施的双重挑战。

《GENIUS法案》如何保障消费者信任

该法案建立了严格的合规框架:仅允许经授权的发行方(银行子公司或监管批准的非银机构)铸造稳定币。所有发行方均被归入《银行保密法》管辖范围,强调反洗钱与反欺诈条款的适用性——即使国际发行方符合同等标准亦不例外。这种监管体系在技术创新与消费者保护间实现了平衡。

分析师观点:谨慎乐观

专家认为该法案是加密货币主流化的重要里程碑,但研究指出潜在风险仍存。即使是全额储备型稳定币,在市场剧烈波动时仍可能脱锚或遭遇流动性冲击。部分经济学家担忧系统性影响,例如稳定币规模激增可能扰乱短期国债市场。对金融从业者而言,这意味着稳定币供应必须配合周密的流动性规划与风险管理。

现实信号:机构加速布局

法案颁布后,包括大型银行与支付平台在内的众多机构正竞相注册稳定币项目。监管的明确性激发了行业巨头对支付未来的战略布局。但发行稳定币远非获得政府批准这般简单,还需构建可扩展的区块链基础设施、确保现实场景兑换能力,以及运营金融级数字支付系统——这标志着传统银行业与区块链技术的融合进入新阶段。

结语

《GENIUS法案》作为美国金融立法的分水岭,为机构发行稳定币绘制了清晰路径。尽管大企业纷纷筹备发币,成功与否仍取决于能否满足严格的储备金要求、监管规范与技术标准。这一进展既令人振奋也需保持警惕:金融学者与加密爱好者可见证区块链支付的历史性推进,而从业者须牢记创新必须与安全措施同步。

这个故事的核心,在于探索区块链与传统金融如何实现大规模负责任协作。

常见问题

1. 什么是《GENIUS法案》?

美国首部稳定币联邦监管法案,对授权发行方的储备要求及监督机制作出规定。

2. 谁可依据该法发行稳定币?

仅限获准的支付稳定币发行方,包括银行子公司及州/货币监理署批准的非银机构。

3. 核心储备要求是什么?

需以美元或短期国债等低风险流动资产1:1锚定,且每月审计储备金。

4. 机构为何争相发行稳定币?

在明确监管框架下,稳定币提供更快捷、低成本的结算方式及新型支付机制。

5. 现存哪些风险?

包括流动性压力、市场波动导致的脱锚、对国债市场的潜在冲击,以及非银机构面临的合规与基建挑战。

术语表

GENIUS法案: 要求稳定币以流动资产1:1锚定的美国联邦法律。

支付型稳定币: 与法币(如美元)价值挂钩的支付用数字代币。

授权发行方: 依法可发行稳定币的实体(如银行子公司)。

储备锚定: 为维持稳定币价值持有的对应资产。

AML/KYC合规: 法案要求的反洗钱与客户身份核查程序。

脱锚: 稳定币与锚定资产的价值联系断裂现象。