资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

黑天鹅事件后,巨鲸与Multicoin Capital累计增持超33万枚AAVE,展现出知情人资金强烈的抄底共识。

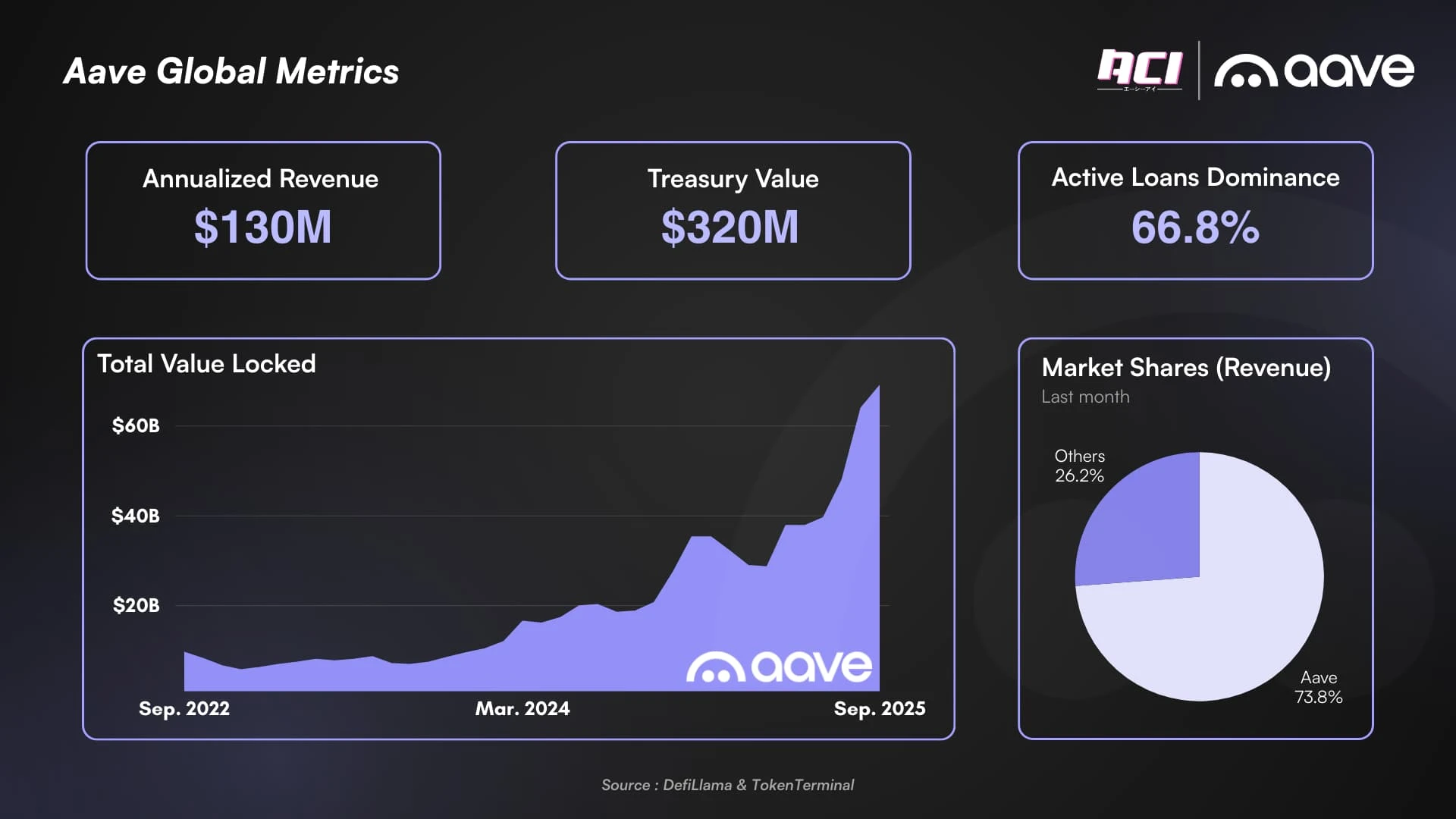

AAVE协议:链上借贷的准基础设施

若将链上借贷视为最接近“原生金融”的DeFi领域,那么Aave几乎已成为该领域的公认标准。无论是TVL、收入、市场份额还是借贷数据,所有指标都印证着Aave的成功。

尤其在收入表现上——作为衡量DeFi协议价值最关键的指标,Aave在借贷市场占据绝对主导地位。约79%的借贷市场收入来源于以太坊主网,而其中87%归属于Aave本身。

这种结构意味着Aave不仅是“头部项目”,更接近被市场默认为默认流动性层的基础协议。但核心问题在于:这种优势能否转化为更具可预测性的现金流逻辑,从而支撑AAVE的投资价值?

为避免被市场噪音误导,加密用户@intern_cc从“协议自身盈利能力”出发,系统解构了Aave的长期财务结构,以评估当前增长属于结构性增长或周期反弹。

核心分析框架包括:

1. 收益预测模型:基于历史滚动乘数构建,特别修正成熟市场的边际收益递减效应;

2. 产品整合能力:评估GHO稳定性及其在垂直整合协议收入中的作用;

3. 资本效率指标:复盘代币回购计划执行效果与年度目标的对比。

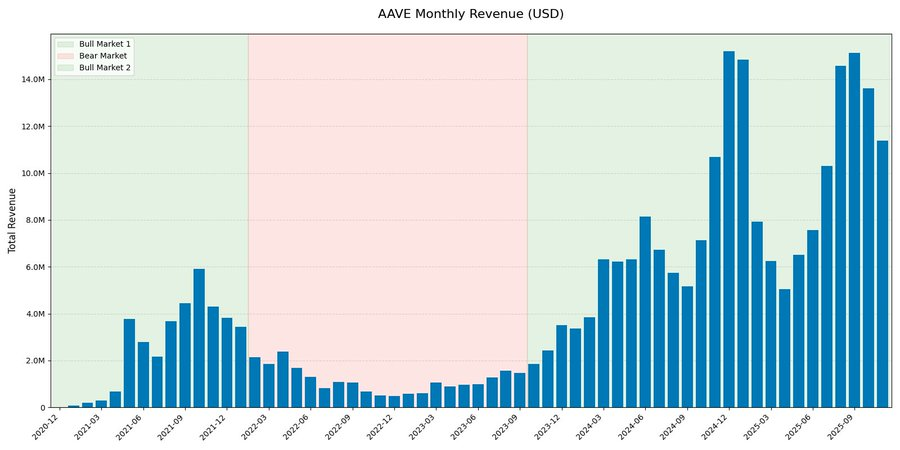

收入结构:周期性依然显著,但“底部”正在抬升

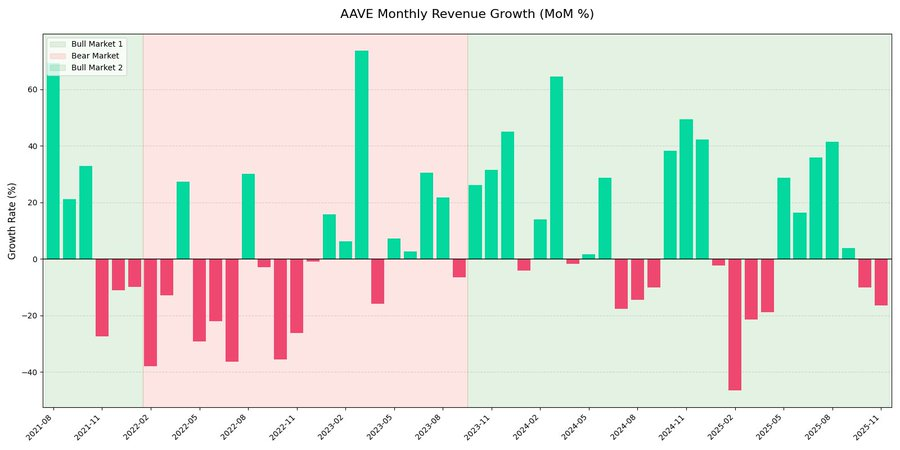

回顾AAVE月度收入数据可见强烈周期性特征,但更值得注意的是明显的结构性转变已然发生。

在本轮周期中,Aave月度收入呈现爆发式增长,峰值逼近1500万美元,较2021年高点翻倍有余。尽管增长显著,但环比收入图表清晰显示收入仍高度波动,主要受市场活跃度驱动,未呈现线性稳态扩张。

数据还表明,合约收入在不同市场周期中呈现显著反身性特征。

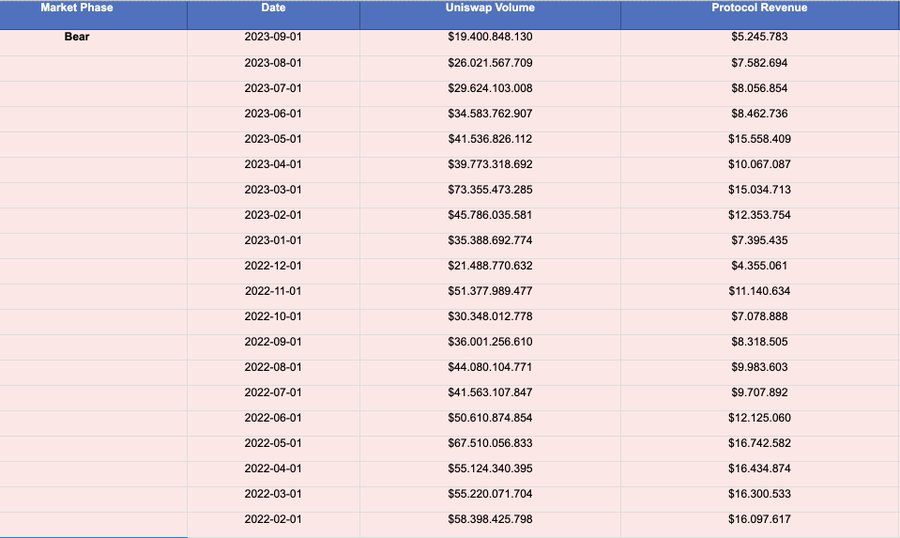

作者同时指出,即便是Aave这类蓝筹DeFi协议,在未来熊市中也难以完全消除周期性波动。Ethena、Pendle等新兴协议或将在未来熊面临更严峻的生存考验,但会在牛市周期呈现显著繁荣。事实上,唯一在熊市期间交易量与收入跌幅相对温和的蓝筹DeFi协议是Uniswap。

GHO:Aave从“横向扩张”迈向“垂直整合”的关键变量

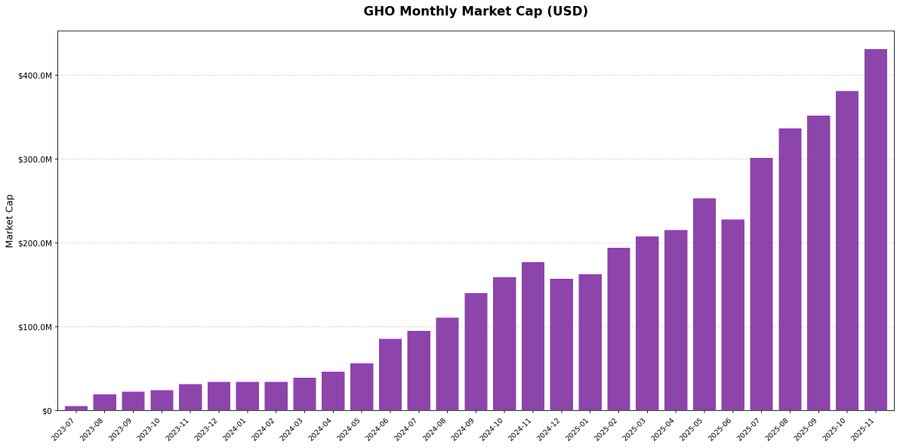

自2023年第三季度推出以来,GHO保持稳健上升态势,至2025年末市值已突破4亿美元。

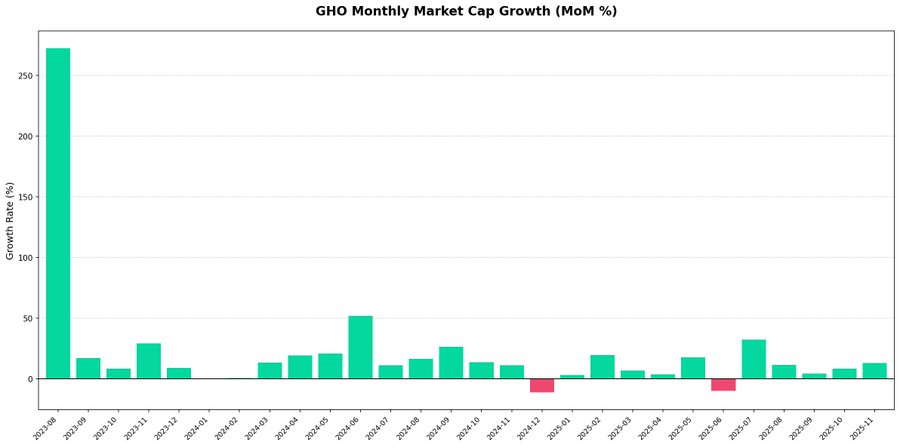

环比数据显示其波动率极低,几乎未见明显资金外流迹象,表明需求具有持续性而非短期资金投机轮动驱动。

这一轨迹验证了Aave推进垂直整合策略的有效性。GHO的增长属于自然增长,并未出现TVL异常飙升。

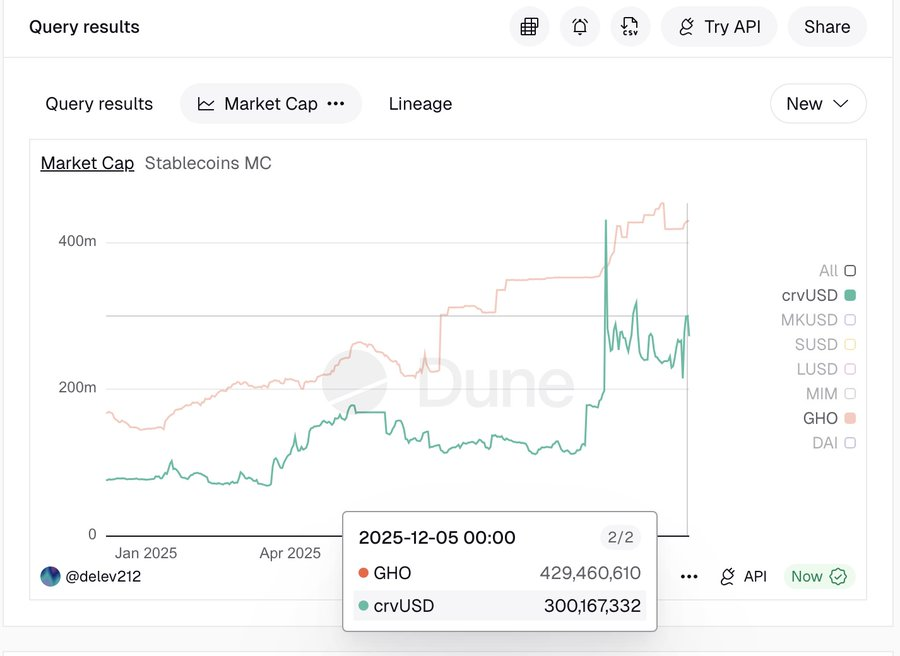

将GHO与crvUSD进行横向对比可见,蓝筹DeFi协议的CDP型稳定币具备明显的结构性需求基础。

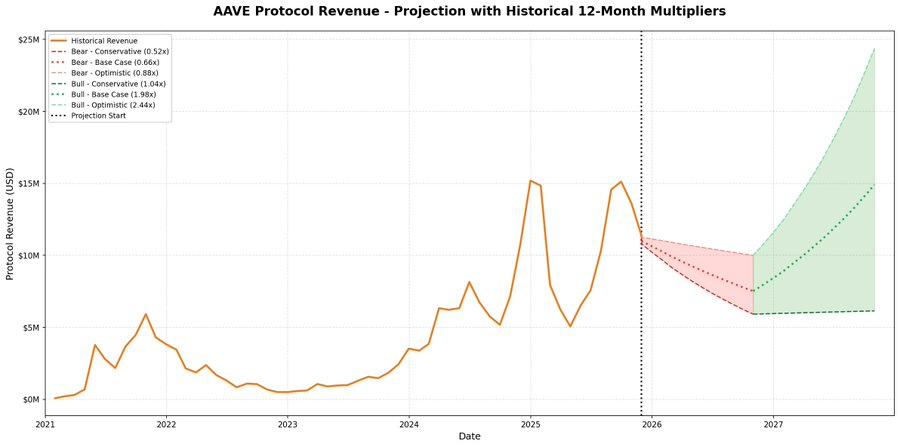

收益预测模型:Aave正进入“成熟协议阶段”

作者采用滚动窗口模型对历史周期建模,主张不应主观假设未来增长率,而应精准衡量协议在历史市场周期每12个月内的实际收益表现,并将其分解为熊市收缩阶段与牛市扩张阶段。

在情景设置方面,根据历史样本分布选取三种情景:

- 保守情景(25分位数)

- 基准情景(中位数)

- 乐观情景

值得注意的是,乐观情景未采用常见的上四分位数(75分位),而是刻意限制在60分位区间以过滤极端异常值。此设计核心目的在于体现边际收益递减规律,确保模型反映协议进入成熟阶段后的增长轨迹,而非早期爆发式异常收益。

模型结果显示,Aave的成熟度显著高于首个熊市周期。未来收益可能仍会下降,但回调幅度将明显趋缓。

尤其值得注意的是,即使在熊市情景下,预计收入底部约为每月600万美元,仍高于2021年牛市的历史峰值。

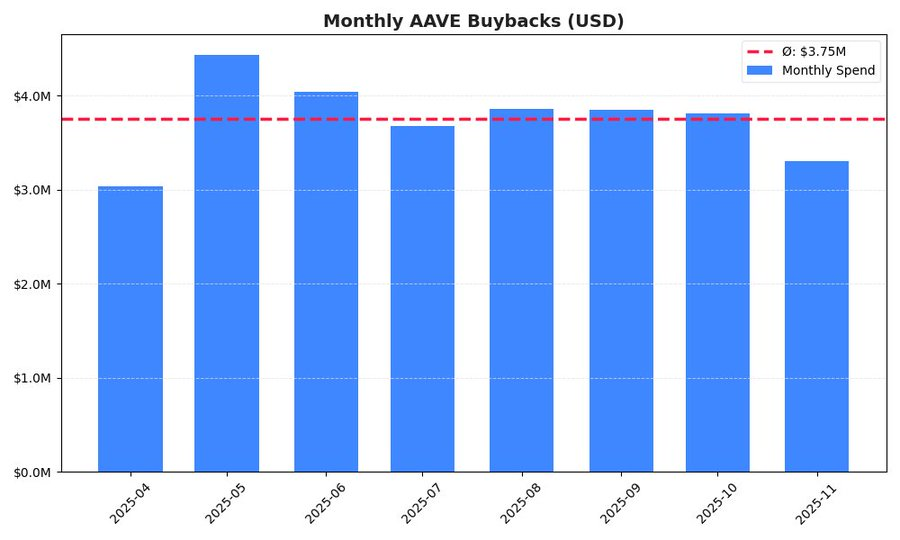

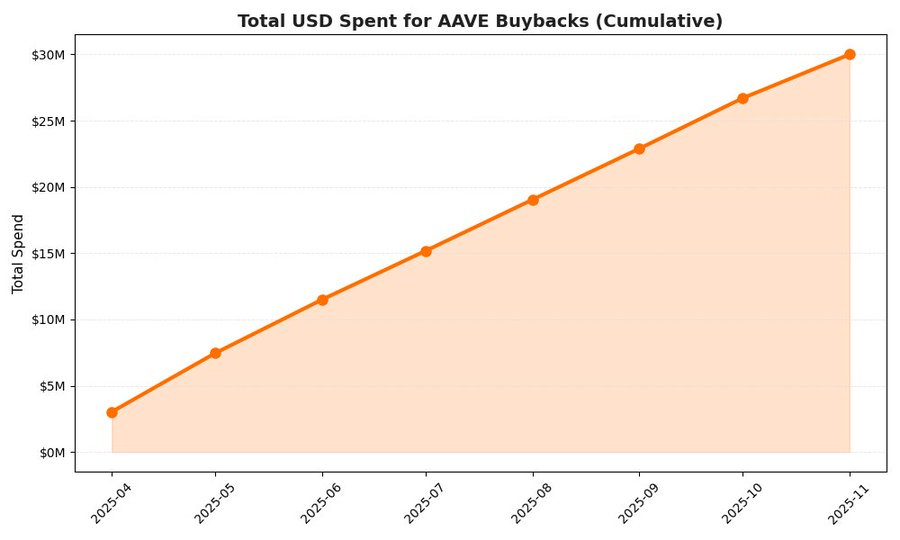

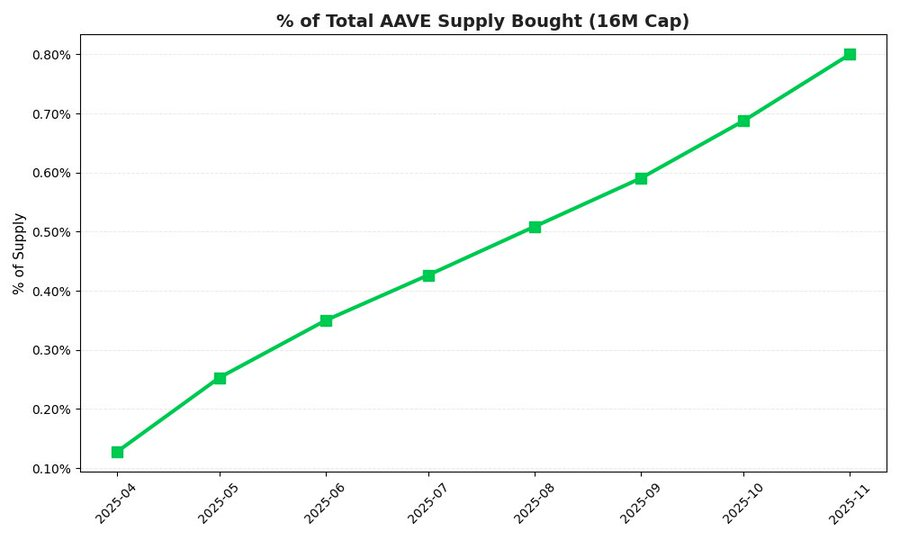

AAVE回购:通缩机制的真实落地

月度回购波动图显示,协议采用了相对纪律严明且非投机性的执行策略。虽存在轻微波动,但整体节奏相对平稳。

累计数据显示,Aave在回购计划启动后前8个月已投入约3000万美元。为实现官方年度5000万美元目标,对应月度节奏应约为417万美元。当前实际月度节奏约为375万美元,按此速率推算,年化回购金额约4500万美元,与目标存在约10%偏差。

回购机制已对代币供应产生可量化的通缩压力:短短8个月内,协议已回购约占总供应量0.80%的AAVE。

结论

从协议视角看,Aave正从单一借贷协议演进为基础流动性层:收入模型逐步成熟,GHO开启垂直整合第二增长曲线,回购机制开始对供应端形成真实可量化的通缩约束。这些变化不会在单次牛熊周期内被完全定价,但正悄然改变AAVE的长期风险收益结构。

短期价格波动不可避免,但若着眼于更长周期、面向基础设施的资产配置策略,AAVE仍可成为优质选择。