资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

美国金融交互方式的十年变革

过去十年间,美国人与金钱的互动方式发生的变革远超此前五十年。如今查询余额、转账支付或开设账户只需在屏幕上操作,而无需前往银行柜台。

移动银行成为主要入口

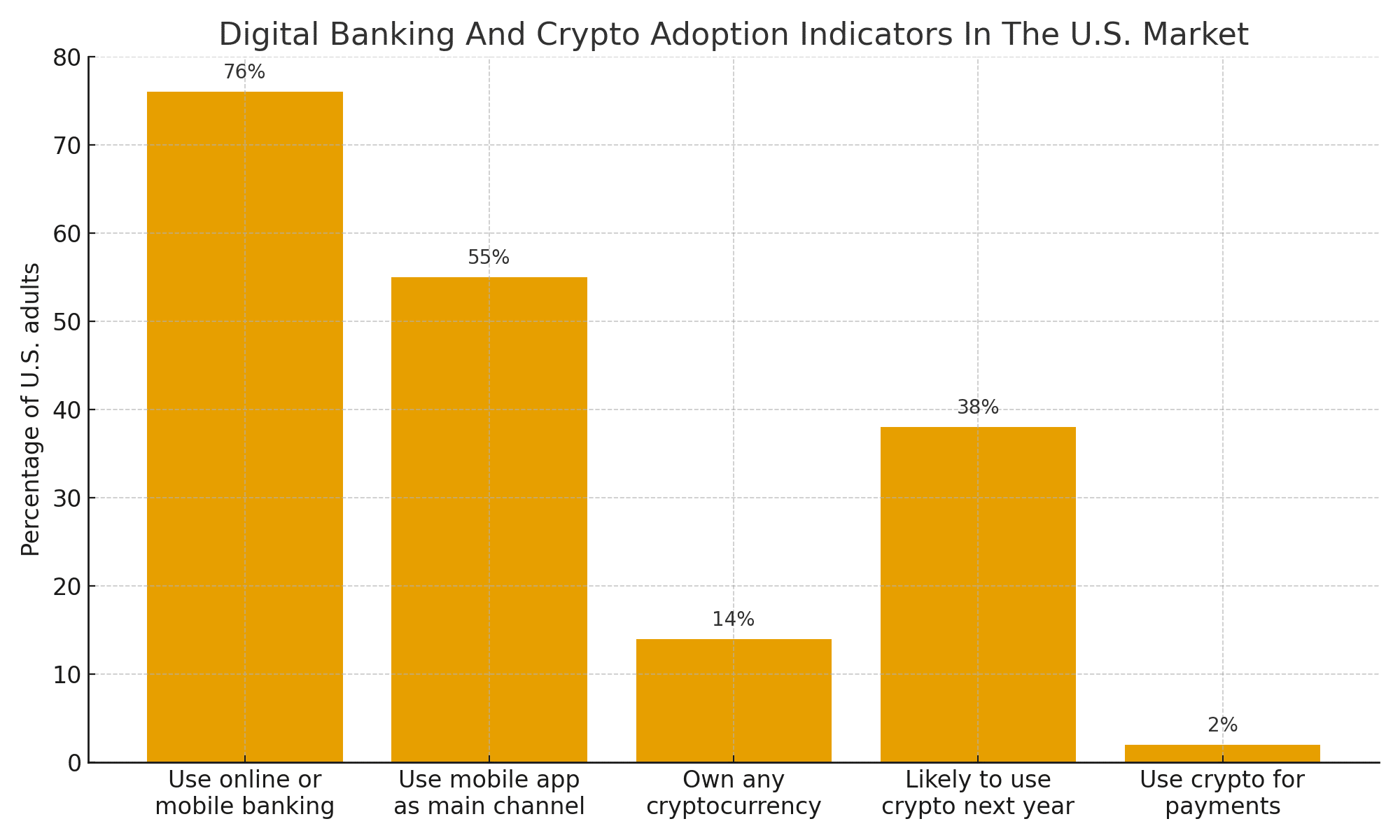

数字银行已不再是辅助渠道。2024年全国调查显示,55%的美国银行客户将移动应用作为管理账户的主要方式,22%偏爱电脑端网上银行,仅不到10%的用户偏好线下网点。另一项研究估计,超过76%的美国人每月至少使用一次线上或移动银行服务,这显示出数字渠道已深度渗透日常生活。

这种转变对加密货币意义重大——智能手机已成为通用金融操作台。同一台设备既可安装银行应用,也能搭载自托管钱包、稳定币余额或交易应用。对年轻群体而言,"银行应用"与"加密应用"的界限更像是品牌差异而非功能区别。

加密货币持有量增长但信任鸿沟犹存

美国加密货币持有者规模可观但远未普及。最新民调显示约14%美国成年人(约每七人中有一人)持有比特币或其他加密货币。虽然年轻男性仍是最活跃群体,但持有者已跨越年龄和收入阶层。

与此同时,怀疑情绪依然强烈。2024年一项重要调查发现,63%美国人对当前加密货币投资、交易或使用方式的安全可靠性缺乏信心。另有研究表明仅约1.9%受访者真正使用加密货币购买商品服务,大多数持有者主要将其视为投资品。

这形成矛盾图景:持有量显著且好奇心攀升。纵向研究显示高达38%美国成年人未来12个月可能尝试使用加密货币,较年初显著跃升。但日常支付行为仍严重依赖银行卡、银行转账和银行账户支持的数字钱包,而非链上结算。

从应用到资产:美国银行如何测试加密通道

随着数字银行成熟,传统机构开始谨慎试水加密货币。美国数家大型托管信托银行已为机构客户提供数字资产安全存储服务,包括与现货比特币ETF挂钩的产品。

多家大型综合银行正在探索或试点有限加密服务,如托管合作、现货交易柜台或机构支付专用稳定币。这些银行行动审慎,虽受政策利好信号鼓舞,仍对合规及反洗钱义务保持警惕。

在消费者端,纯数字机构扮演重要桥梁角色。某美国领先数字银行虽未在应用内提供原生加密交易,但允许客户轻松关联主流交易所账户,并购买受监管的加密投资产品(如ETF和信托)。这种"网关"模式让银行在熟悉监管框架内满足用户对直接敞口的需求。

稳定币与代币化推动加密融入体系

如果说移动银行是前门,那么稳定币与代币化资产就是其背后的管道。美元稳定币正从边缘交易工具发展为重要支付结算基础设施。2025年政策转折中,美国参议院罕见以两党支持通过全面稳定币法案,表明立法者已准备好将这些代币纳入受监管金融体系而非视作外来产物。

同时,主流金融机构正试点传统资产代币化。美国市场的全球性大银行致力于代币化货币市场基金份额,允许机构客户通过镜像现有记账系统的私有区块链申购赎回。这些试点代币尚未在公共网络自由流通,但展示了加密基础设施如何支撑传统金融产品。

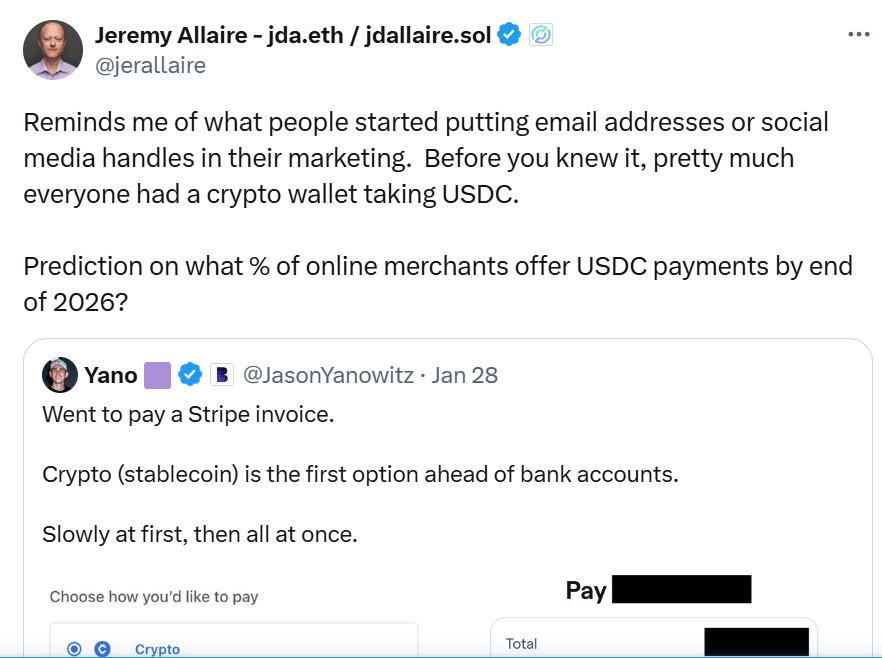

稳定币行业内部视此为银行与链上货币深度整合的开端。某稳定币发行商CEO在X平台发文称:"用Stripe支付发票时,发现加密(稳定币)选项竟排在银行账户之前。变革总是先慢后快。"这个小插曲折射更大转变——稳定币通道正悄然成为标准支付选项之一,而不再只是新奇事物。

塑造美国加密采用的关键指标

分析数字银行与加密采用率时,专家通常关注六个量化指标:

数字银行渗透率

移动及线上使用率超四分之三人口,显示技术门槛已很低。

加密货币持有率

成年人中约14%持有,年轻群体占比过高。

支付活跃度

日常交易中使用加密货币的比例仍不足2%。

情绪与信任度

尽管未来使用意愿增强,多数人仍担忧安全性。

监管动态

国家加密储备战略、稳定币两党共识、鼓励银行将数字资产视为战略机遇的新指南,都指向更结构化的监管环境。

机构参与度

托管服务、代币化试点和银行支持的稳定币项目表明,数字资产正从投机性边缘工具转向结算、流动性和抵押品的基础设施组件。

这些指标共同描绘出渐进式融合而非突然替代的图景——加密货币并未接管美国银行业,但开始重塑其部分架构。

业界声音:乐观与谨慎并存

行业领袖常将加密视为数字银行的自然延伸。某美国大型交易所CEO指出:"未来十年许多人会使用加密技术,有些人甚至会在无意识中使用",这得益于将区块链复杂性隐藏在熟悉界面后的钱包和应用。

政策层面,美联储高级官员近期在区块链会议上表示,监管机构必须"与金融机构合作拥抱并塑造不断演变的金融格局而非抗拒变革",同时警告不适应的监管方可能被边缘化。

这些言论凸显美国讨论的平衡态势:技术领袖视数字资产为移动金融的自然产物;监管者承认趋势不可逆但坚持消费者保护、反洗钱和系统风险防护;银行则夹在中间,试图在监管红线内创新。

美国数字银行与加密的未来路径

最可能的发展路径不是突然转向纯加密系统,而是分层结构:

- 银行应用仍是多数人的主要界面

- 稳定币和代币化资产处理更多幕后价值转移

- 加密货币保持投资品、投机资产和替代支付通道的混合定位,在年轻数字原生代中接受度最高

随着稳定币立法全面落实及银行获得托管、资本处理和链上风险管理方面的明确指引,更多机构可能接入公有或半公有网络。届时消费者或许根本不会察觉交易是基于传统支付网络还是区块链通道,就像如今多数用户不清楚哪家卡组织处理他们的非接触支付。

结论

数字银行在美国已成主流,多数消费者视移动应用为管理资金的天然方式。相比之下,加密采用虽有意义但仍有限,存在明显的年龄分化和信任鸿沟。

但界限正开始模糊:银行试点托管与代币化,稳定币进入监管领域,政策制定者逐步构建将数字资产纳入金融体系而非隔离的框架。美国数字银行的下一章,重点不在于用区块链取代银行,而在于将加密技术逐步编织进现有基础设施。