资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

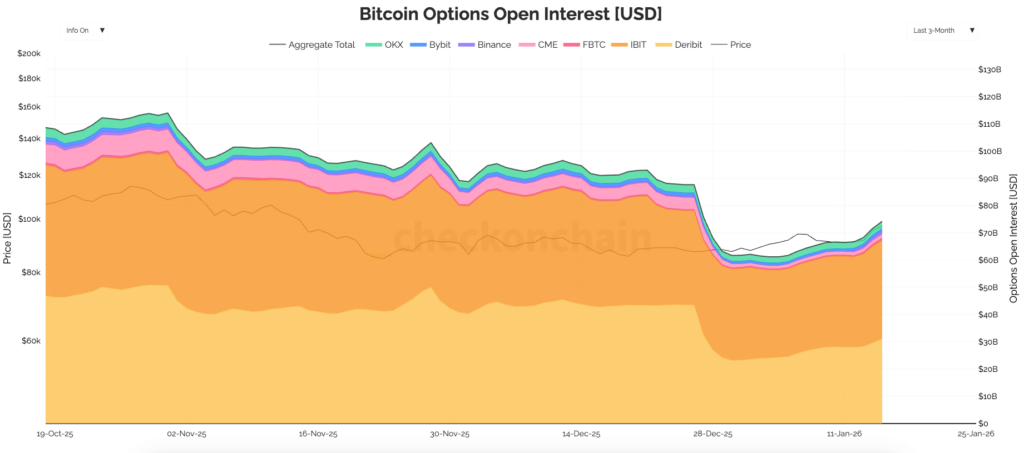

比特币期权未平仓合约首次超过期货,标志着加密货币市场风险持有方式的转变。截至一月中旬,期权未平仓合约攀升至约741亿美元,略微超过期货市场约652.2亿美元的规模。这一变化表明市场正减少对短期方向性交易的依赖,转而更多地采用结构化头寸来管理长期风险与波动。

核心要点

比特币期权未平仓合约增至741亿美元,超越期货规模,预示市场正脱离短期杠杆交易模式。

基于到期日的结构特性使期权头寸存续期更长,围绕关键行权价和月度展期周期的波动形态因此重塑。

ETF期权增长已将比特币波动性分割为美国交易时段与全天候加密原生交易平台两大阵地。

期货仍主导方向性风险,但期权如今在波动性与对冲资金流影响价格方面扮演更重要的角色。

年末到期周期后比特币期权强势重建

未平仓合约追踪的是未结清持仓量而非每日成交量。当期权存量超过期货时,头寸配置往往倾向于风险收益明确的结构,如对冲和收益策略,而非单纯的价格投机。这种变化影响着价格在到期日、重要行权价及流动性薄弱时期的反应模式。

期货合约仍是对比特币价格方向进行押注的最直接工具。交易者需缴纳保证金并管理随市场条件变化的资金成本。头寸可快速调整,但也对资金费率或基差收益的变化反应敏感。

看涨和看跌期权让市场参与者能够限制下行风险、界定上行空间,或围绕波动性(而非单纯价格)建立头寸。更复杂的价差组合与领口策略等结构因符合对冲要求或计划性收益方案,通常会在资产负债表中存留更长时间。

期权头寸常持续到规定到期日,这使得未平仓合约在设计上更为稳定。相比之下,期货头寸往往会因交易者应对资金压力或在风险规避时期离场而波动。

链上数据显示出年末转换期的清晰规律:期权未平仓合约在12月下旬骤降,随后在1月初随着新合约替代到期合约而重建;期货未平仓合约则走势平稳,反映的是持续调整而非强制清盘。

期权未平仓合约成为对冲资金流关键信号

期权常与按日历展期的长期策略绑定,这使得其存量更具持续性——即便价格走势显得震荡或不明朗。

- 期货头寸需持续承担资金成本或基差变动的持仓费用

- 期权头寸在到期前锁定收益结构

- 多数期权交易嵌于对冲或收益方案中

- 头寸常按固定计划展期而非响应市场消息

- 到期机制批量而非持续地清除风险

基于这些特性,即便在期货交易者削减敞口时,期权未平仓合约仍可维持高位。这种持续性也塑造了到期日附近的波动形态——当大量头寸聚集于特定行权价时尤为明显。

随着期权存量增长,做市商在影响短期价格走势方面作用增强。出售期权的交易商通常通过现货或期货市场对冲风险,这些对冲操作可能平滑价格波动或加速趋势,具体效果取决于头寸分布情况。

当大规模行权价接近现价时,临近到期日的对冲资金流可能急剧增加。特定时段的流动性不足会放大这种效应,而充足的流动性则可将其吸收。因此,期权未平仓合约可视作对冲压力可能上升的预警图。

比特币期权分化改变跨市场交易节奏

比特币期权不再局限于单一生态。除加密原生平台外,上市ETF期权正日益成为重要组成部分。数据显示,与IBIT等产品相关的交易活动持续增长。

加密原生平台全天候运行并使用数字资产作为抵押品,参与者包括自营交易公司、加密基金及进阶零售交易者。上市ETF期权则在美国交易时段内运作,并通过股票期权柜台熟悉的系统进行清算。

这种分化改变了交易节奏:更大比重的波动性风险现集中于受监管的境内市场,这些市场在夜间及周末休市;而离岸平台仍主导美国时段外的价格发现过程,在全球事件期间尤其如此。

长期来看,这种分割可能使比特币交易在美国时段更接近股票特性,同时在非交易时段保留加密市场行为模式。跨市场交易的活跃参与者常以期货作为连接桥梁,随流动性变化调整对冲策略。

ETF期权推动比特币走向投资组合式风险管理

清算规则与保证金标准也影响着市场参与主体。上市ETF期权适配多数机构现有体系,为无法在离岸交易所交易的机构敞开了大门。

这些机构将为比特币市场带来成熟策略:备兑看涨、领口覆盖、波动率目标等程序化策略现通过ETF期权得以实施,并按预设周期重复执行。这种重复性能维持期权未平仓合约的高位,即便在投机需求消退时亦然。

加密原生平台仍在连续交易和专业波动率策略领域占据主导。改变的是期权头寸背后的动机构成——更多存量头寸与投资组合覆盖策略挂钩,而非短期投机。

当期权超过期货时,市场压力的表现形式往往不同:资金费率飙升和连环清算的重要性下降,而到期周期与行权价集中度则更具影响力。

- 到期日对价格路径的影响可能超过单一市场消息

- 行权价聚集可指引短期支撑或阻力位

- 做市商对冲可能抑制或延长价格波动

- 重大到期日后常伴随存量重建

- 期货仍反映方向性风险偏好

按交易场所观察期权未平仓合约,有助于区分离岸波动性交易与境内ETF关联策略。期货未平仓合约对于追踪交易者愿意承担的方向性风险规模仍具参考价值。

741亿美元的期权未平仓合约对比652.2亿美元的期货规模传递出清晰信号:更多比特币风险现转移至具有明确收益结构和计划展期行为的工具中。期货仍是价格方向判断与期权风险对冲的核心工具。