资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

比特币迎来历史最弱月份 但第四季度复苏规律能否重演?

9月历来是比特币表现最差的月份,但第四季度往往能逆转颓势——历史数据显示,10月和11月常创下年度最强涨幅记录。

市场现状速览

比特币在回调10%后交投于111,000美元附近,以太坊则在4,350美元区间盘整。机构资金流入超550亿美元,稳定币储备接近3000亿美元支撑市场情绪。

美联储预计9月降息,通胀率维持在2.6%-2.7%区间,美元指数11%的跌幅提振全球风险偏好。

半导体等进口关税上调推高矿机及硬件成本,既加剧通胀管控难度,又为加密市场供应链带来压力。

SEC与CFTC新规或允许美国交易所开展现货加密交易。结合PlanB模型与流动性增长,长期 adoption 逻辑稳固但仍存风险。

目录

• 历史数据揭示9月魔咒

• 盘整行情预示中场休息

• 宏观宽松与贸易摩擦角力

• 后市展望

历史数据揭示9月魔咒

金融市场往往存在周期性规律,加密资产也展现出与股票市场相似的季节性特征。当观察特定月份的年度表现时,这种规律尤为明显。

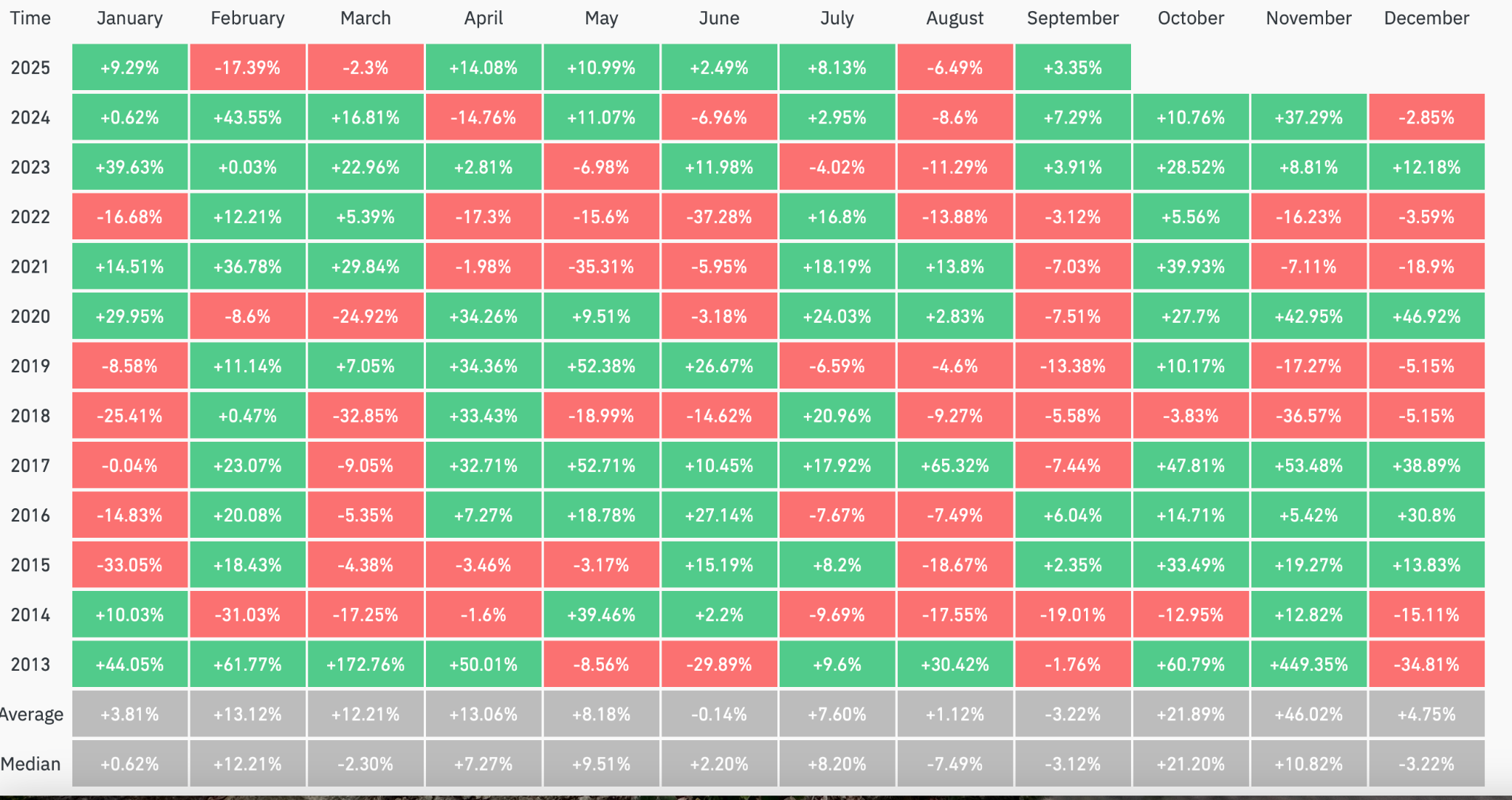

CoinGlass数据显示,8月平均回报率约为1%,但中位数表现更接近7%的跌幅。 比特币月度回报率 | 数据来源:CoinGlass

比特币月度回报率 | 数据来源:CoinGlass

历史上8月的显著下跌包括:2017年暴跌超60%,2015年下挫19%,2022年回落14%。即便在2020年牛市期间,比特币(BTC)涨幅也不足3%,显示8月通常起到抑制而非延续涨势的作用。

而9月表现更为严峻——这是比特币唯一平均回报和中位数回报均为负值的月份(约-3%)。过去13个9月中,有9个月份以阴线收官,包括2019年13%和2021年7%的跌幅。

传统股市同样遵循此规律。自1950年起,标普500指数9月平均下跌0.7%,上涨概率仅44%。近十年表现更弱,平均跌幅接近2%。

可能成因包括:夏季结束后投资组合再平衡、资金回流传统市场导致的流动性紧缩、以及美国机构的税务调整。加密市场9月疲软或与这些因素叠加杠杆交易环境有关。

但转机往往出现在第四季度。历史数据显示,10月平均涨幅约22%,11月可达46%,成为加密资产最强月份。2017年比特币在这两个月份分别上涨48%和53%,推动价格冲击20,000美元;2020年同期涨幅达28%和43%,助力突破前高。

值得玩味的是:尽管8月震荡、9月收跌,第四季度往往能重振市场情绪。问题是这一规律在2025年能否延续?

盘整行情预示中场休息

截至9月3日,BTC从8月中旬124,000美元高点回落至111,000美元附近,10%的回调使其测试108,000-109,000美元支撑区间。

现货BTC ETF资金流保持稳定,8月25日以来净流入约7.5亿美元,表明机构需求并未被抛压击垮。整体而言,比特币ETF自推出以来已吸纳超550亿美元资金,上市公司持仓占比接近流通量的6%。

以太坊(ETH)则进入盘整阶段。自8月底触及4,955美元高点后回落至4,450美元区间,跌幅近10%。以太坊产品机构资金流同样稳健,8月25日以来净流入近9.5亿美元。Layer2网络活动持续扩张,巩固其市场地位。

稳定币储备已增长至近3000亿美元,既提升市场流动性,也为未来配置储备弹药。市场类比2017年行情——当时弱势夏季后,在相似条件下迎来强势第四季度反弹,暗示今年9月表现或优于往年。

宏观宽松与贸易摩擦角力

全球金融市场进入9月后,货币政策成为焦点。期货市场押注美联储9月17日会议降息25个基点的概率超90%。

最新通胀数据支持这一预期:PCE物价指数同比上涨2.6%,核心CPI徘徊在2.7%,达拉斯联储修正均值2.65%,均接近美联储2%目标,为宽松创造条件。

投资者情绪与之呼应:黄金突破3,600美元历史高位,反映市场对宽松政策的预期。与此同时,美元显著走弱——摩根士丹利报告显示,2025上半年美元指数下跌约11%,创五十年来最大半年跌幅。弱势美元通常提升全球购买力,历史上与加密资产等风险资产资金流入增强相关。

债券收益率仍是金融条件关键指标:10年期美债收益率维持在4.5%区间,30年期收益率接近5%。尽管短期降息概率增加,但长端收益率高企继续收紧流动性,加剧未来就业与通胀数据重要性。

但贸易紧张局势仍是隐忧。美国对进口商品加征10%基准关税,半导体等战略领域面临额外关税。尽管部分措施面临法律挑战,但预计至少持续至10月。

影响已然显现:美国制造业活动连续六个月萎缩,工业经济承压。投入成本上升推高通胀预期,既干扰美联储决策,又破坏全球供应链。

对加密市场的影响较为复杂:半导体制造设备关税及特定芯片100%关税直接提高ASIC矿机等硬件成本,挤压矿工利润并可能减缓算力扩张。宏观层面,弱势美元与低利率历来利好加密市场,但生产成本上升带来新挑战。本月核心问题在于:支持性宏观条件能否抵消关税对风险偏好的压制?

后市展望

监管机构正推动加密市场向主流金融靠拢。SEC与CFTC 9月2日联合声明确认,现行法律不禁止美国注册交易所上市特定现货加密产品。两机构还宣布将通过"Crypto-Crypto Sprint"计划协调发布杠杆交易指引,旨在提升监管清晰度并扩大投资者准入。

这一转变影响深远:国家级交易所上市将提升流动性、缩窄买卖价差并吸引更多机构与散户参与。ETF投资者将获得新合规渠道,普通交易者可通过信任平台接触加密资产。

流动性改善通常促进更有效的价格发现,但也可能在集中建仓期放大市场波动。机遇与风险将同步增长。

PlanB最新模型显示,比特币200周均线与实现价格约为52,000美元。其S2F模型预测2024-2028减半周期平均价格将接近500,000美元。若美国交易所流动性提升与供应紧缩形成共振,比特币向成熟可投资资产演变的逻辑将进一步加强。

但需注意:模型仅是参考,监管进程往往缓慢,市场很少精确遵循预测。投资者应保持谨慎,切勿投入超出承受能力的资金。