资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

以太坊已不再仅仅是一种用于交易的代币。过去三个月,ETH价格涨幅超过100%,仅7月单月涨幅就接近50%。但在以太坊迎来十周年之际,更有趣的现象是:人们不再只追逐价格图表,而是开始追逐收益。

质押热潮:从被动持有到主动创收

ETH的价格飙升带动了质押、再质押、合成收益中心甚至资金费率套利等活动的全面活跃。简言之,这些方式让持有者能在单纯买卖ETH之外获得被动收益。数十亿资金正涌入各类协议,试图从相同的ETH中榨取额外回报,数据印证了这一点。

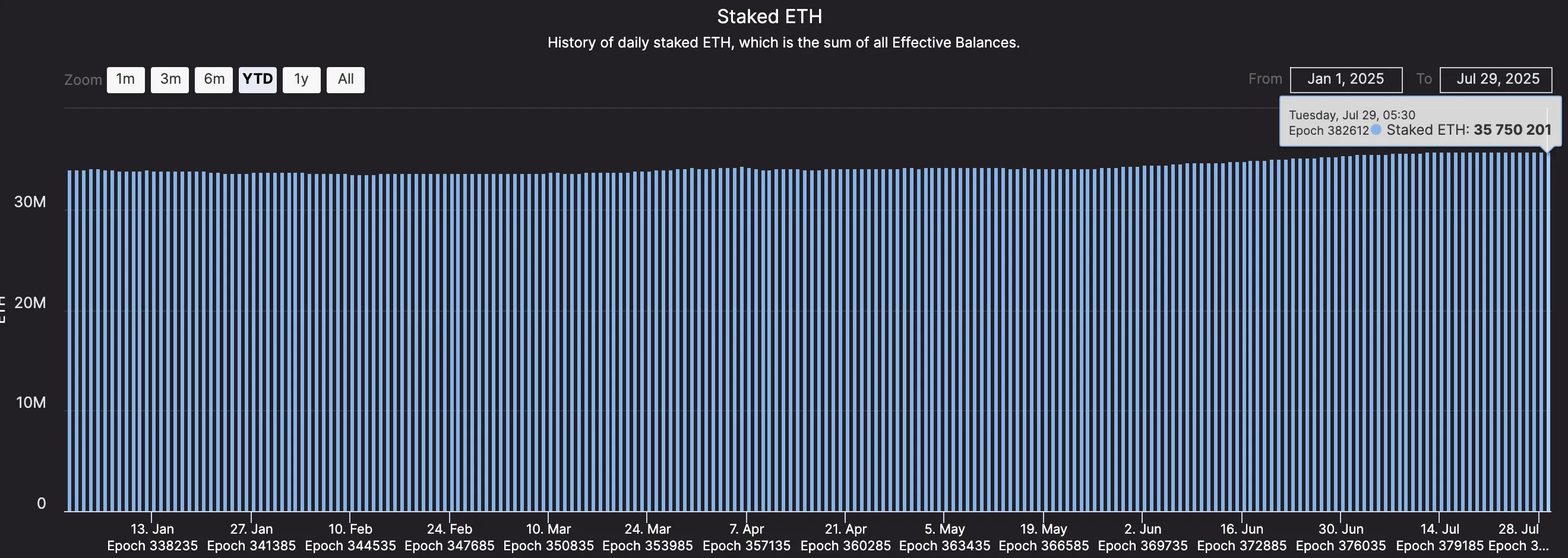

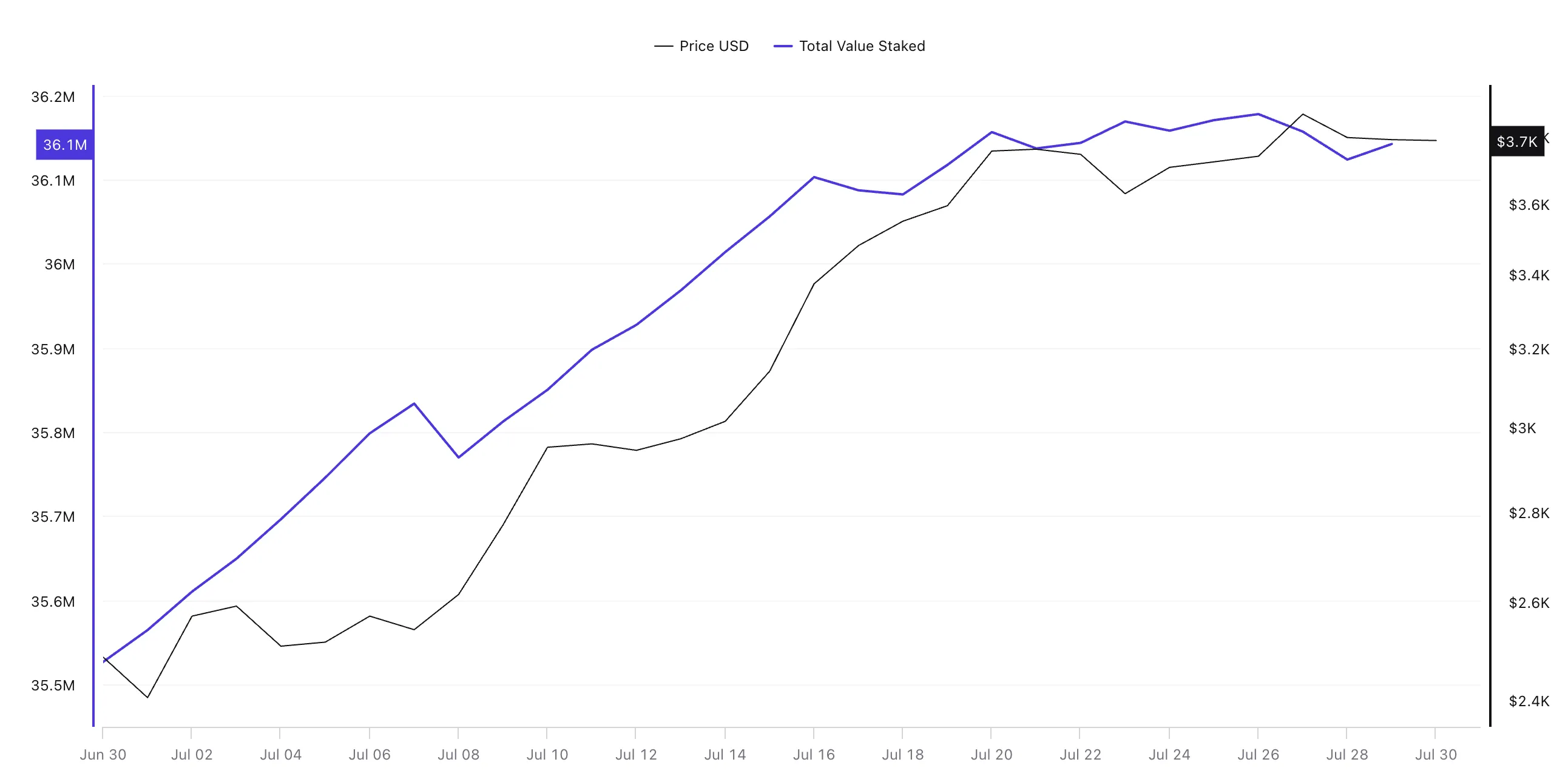

随着投资者追求价格增长之外的收益,更多ETH正被存入质押合约。截至7月29日,Beacon Chain数据显示已有35,750,201枚ETH参与质押,这一数字自年初以来持续增长。

质押意味着将ETH锁定在网络中以维护安全性,同时获得奖励。Beacon Chain是以太坊主质押层,负责追踪全网验证节点和质押的ETH。

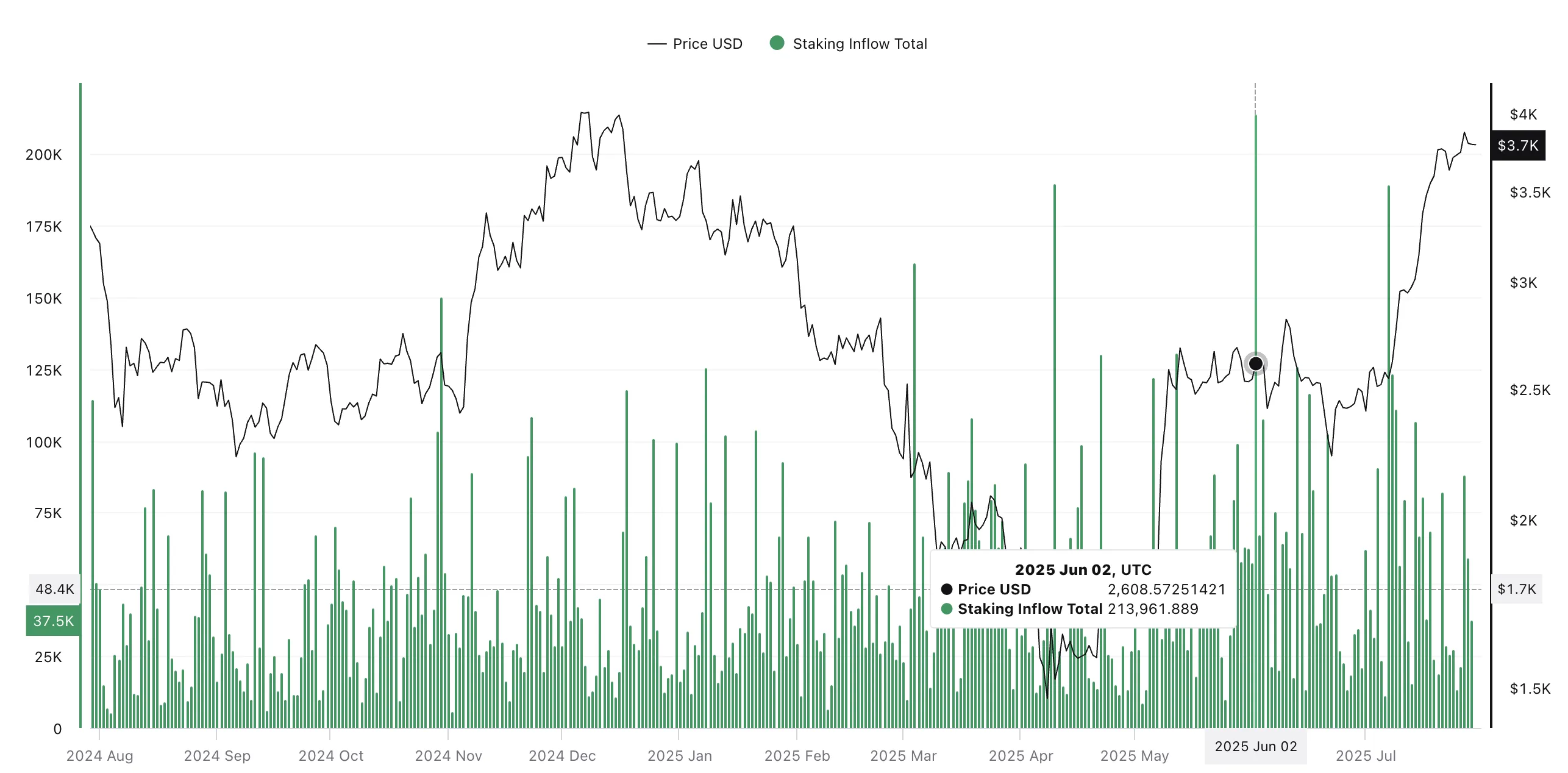

这一趋势在6月2日达到高峰,当日流入量突破213,961 ETH,创下2025年单月最大增幅之一,而当时涨势仍在持续。

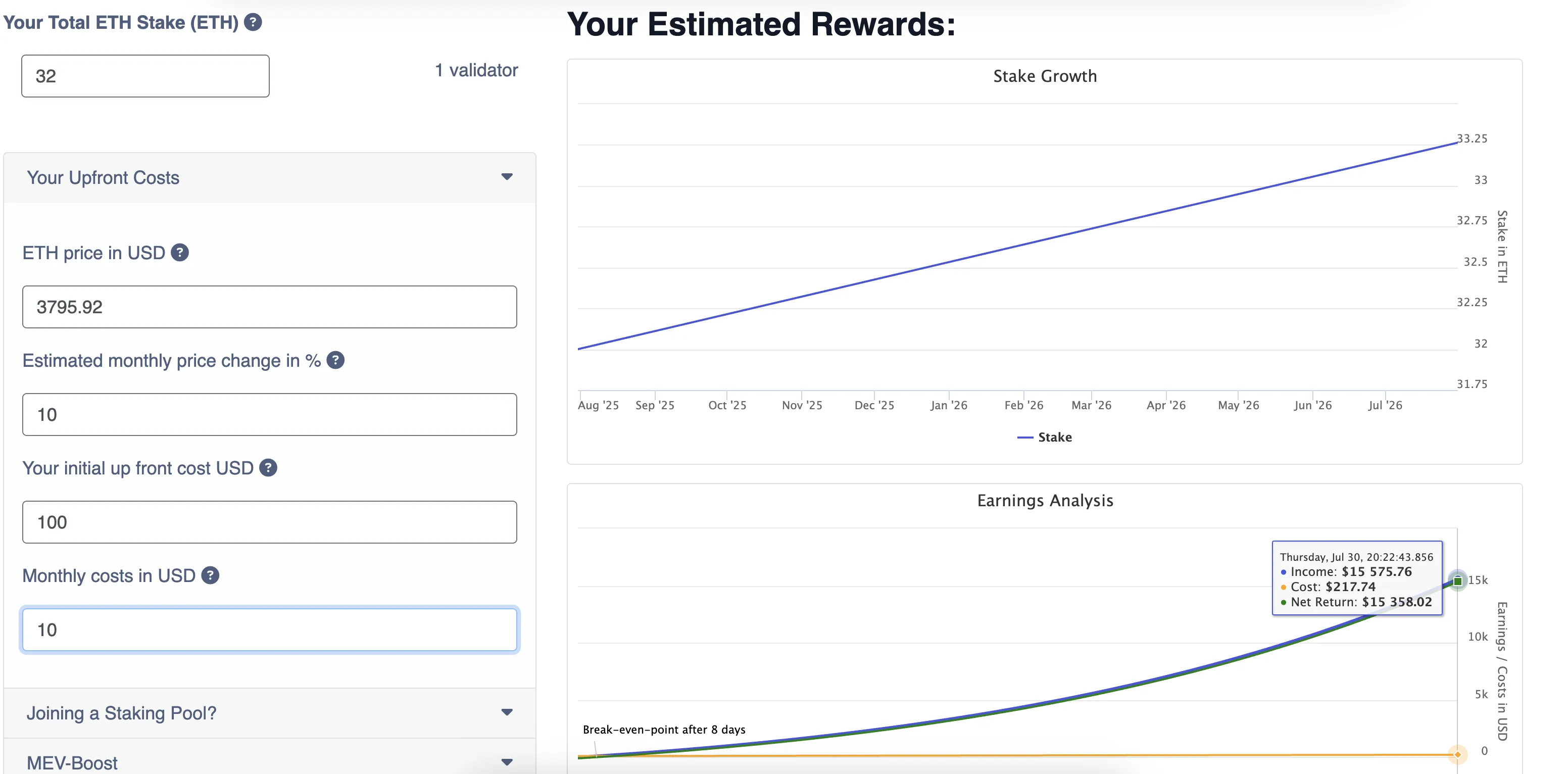

尽管运行独立验证节点需要32 ETH(这使得该途径仅限大户参与),但回报依然诱人。假设当前ETH价格为3,795美元且保持平均增长率,一个标准验证节点一年可获得约15,358美元的净收益。

验证节点是指验证交易并因此获利的计算机。

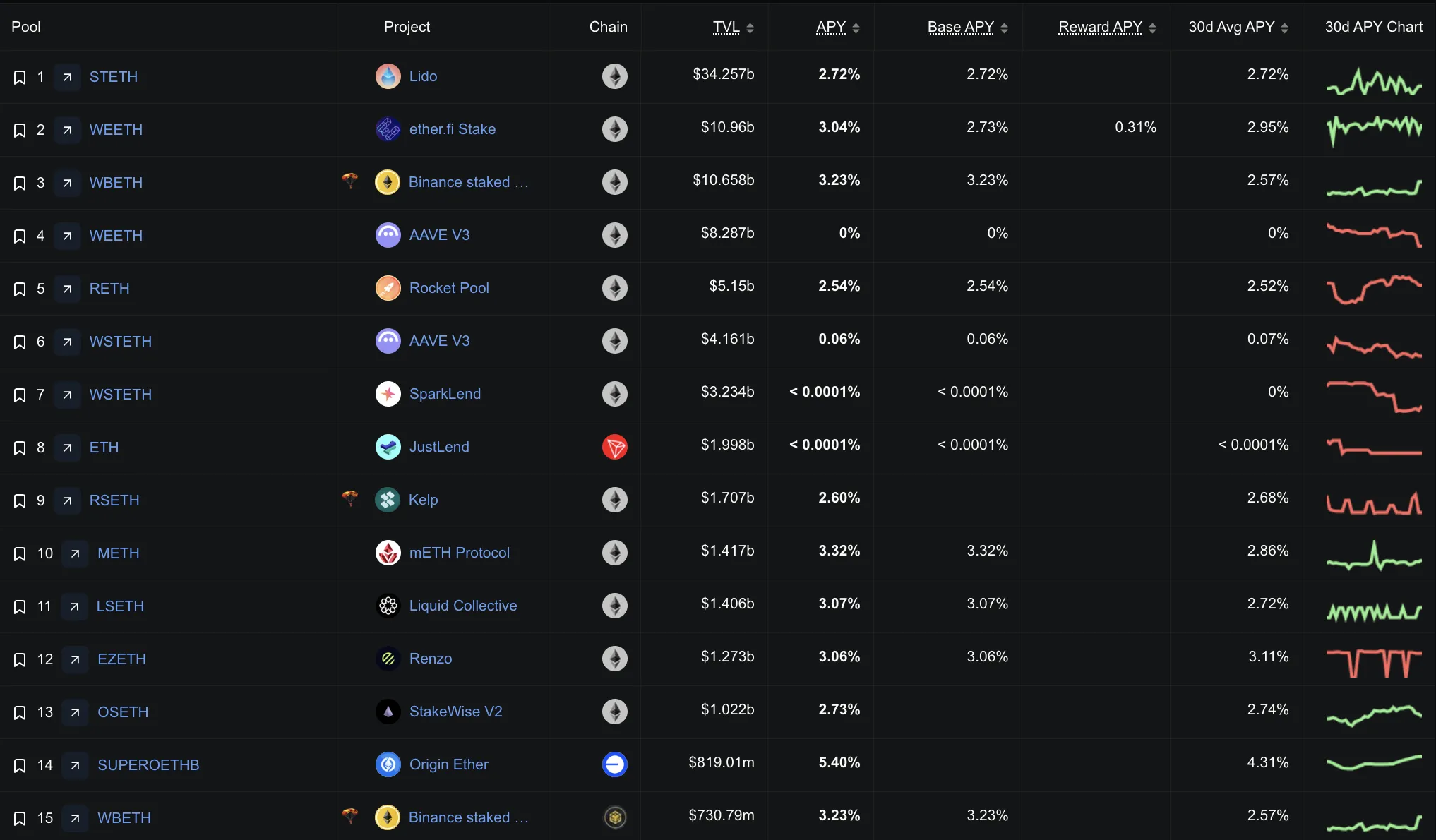

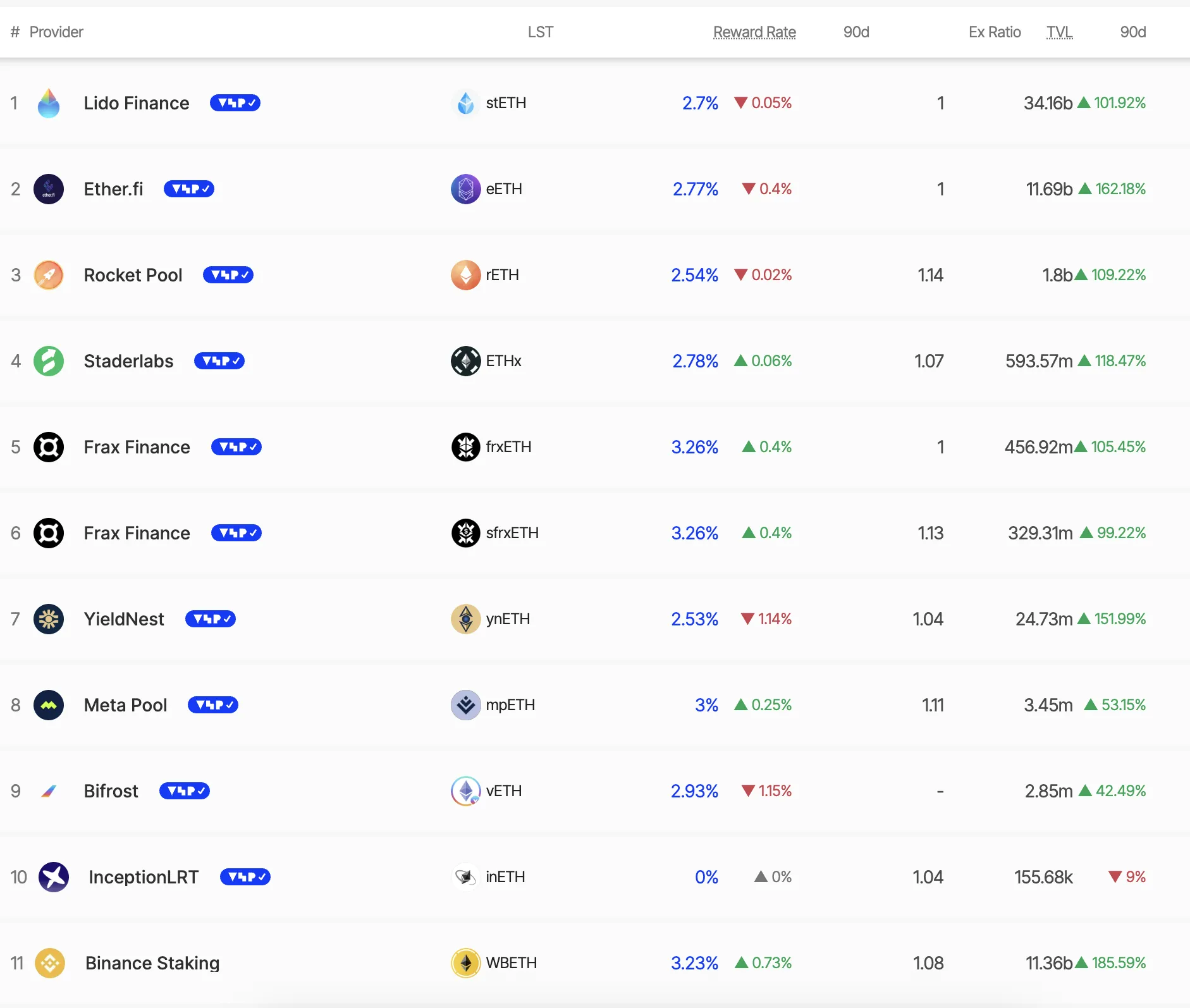

对散户而言,Lido、Frax Finance等流动性质押协议开启了碎片化质押的大门。这些平台当前提供2.5%至3.3%的年化收益,在本季度价格上涨期间总存款增长超100%(对大多数参与者而言)。

流动性质押意味着你可以通过平台质押任意数量的ETH,同时获得代表质押资产的可交易代币。

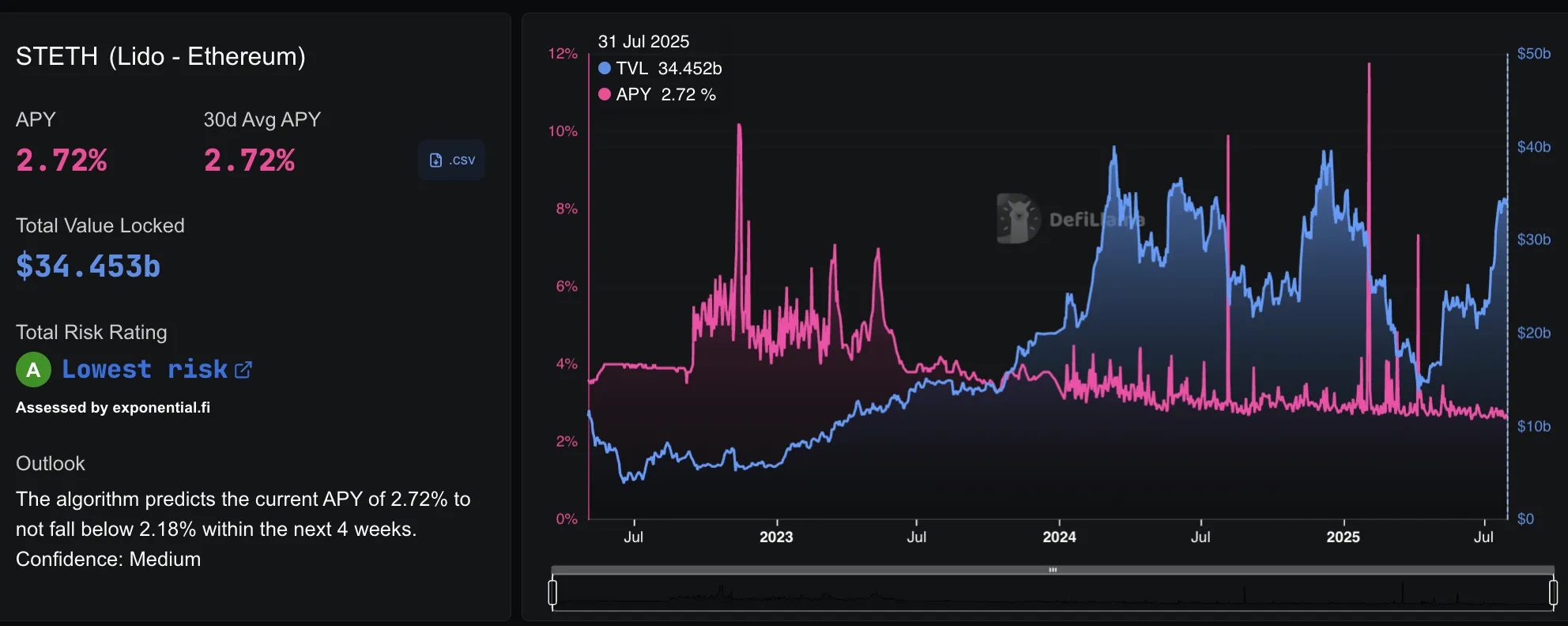

注:尽管质押存款激增,但Lido等平台的个体收益率随时间推移有所下降。2022年11月,Lido质押年化收益率约为8.16%,而如今虽总锁仓价值(TVL)创历史新高,收益率却降至约2.7%。不过,这类平台的30天年化收益率仍保持正值。

这种下降源于两个因素:随着更多ETH参与质押,奖励被更多验证节点分摊;且与过往牛市相比,当前网络手续费活动较为平静。简言之,质押量增加会提升总收益,但随着质押池扩大和链上活动常态化,纸面年化收益率会降低。

再质押浪潮:收益的二次方

全网质押ETH总量已达3,610万枚且随价格持续攀升,使质押成为与以太坊涨势直接挂钩的首选收益策略。但7月的上涨不仅提振了质押市场,还通过再质押释放了第二波收益机会——用户将stETH或eETH等流动性质押代币存入EigenLayer支持的平台,获取额外奖励。

再质押指将已质押的ETH代币重复用于保障其他服务,在基础质押收益上叠加额外奖励。

这种分层策略允许持有者在常规3%基础质押收益之外,通过保障中间件服务再获1.5%-2%收益,实现对同一ETH的"双重收益"。

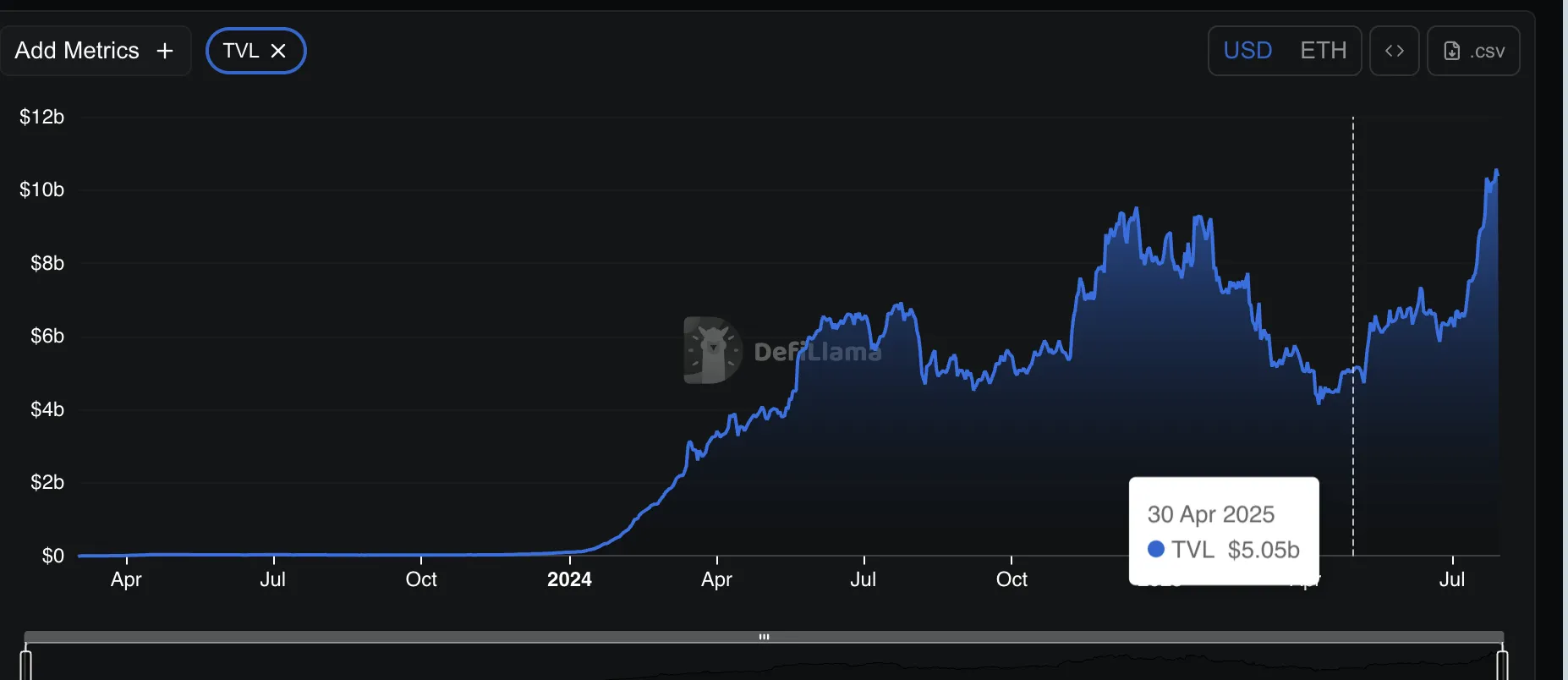

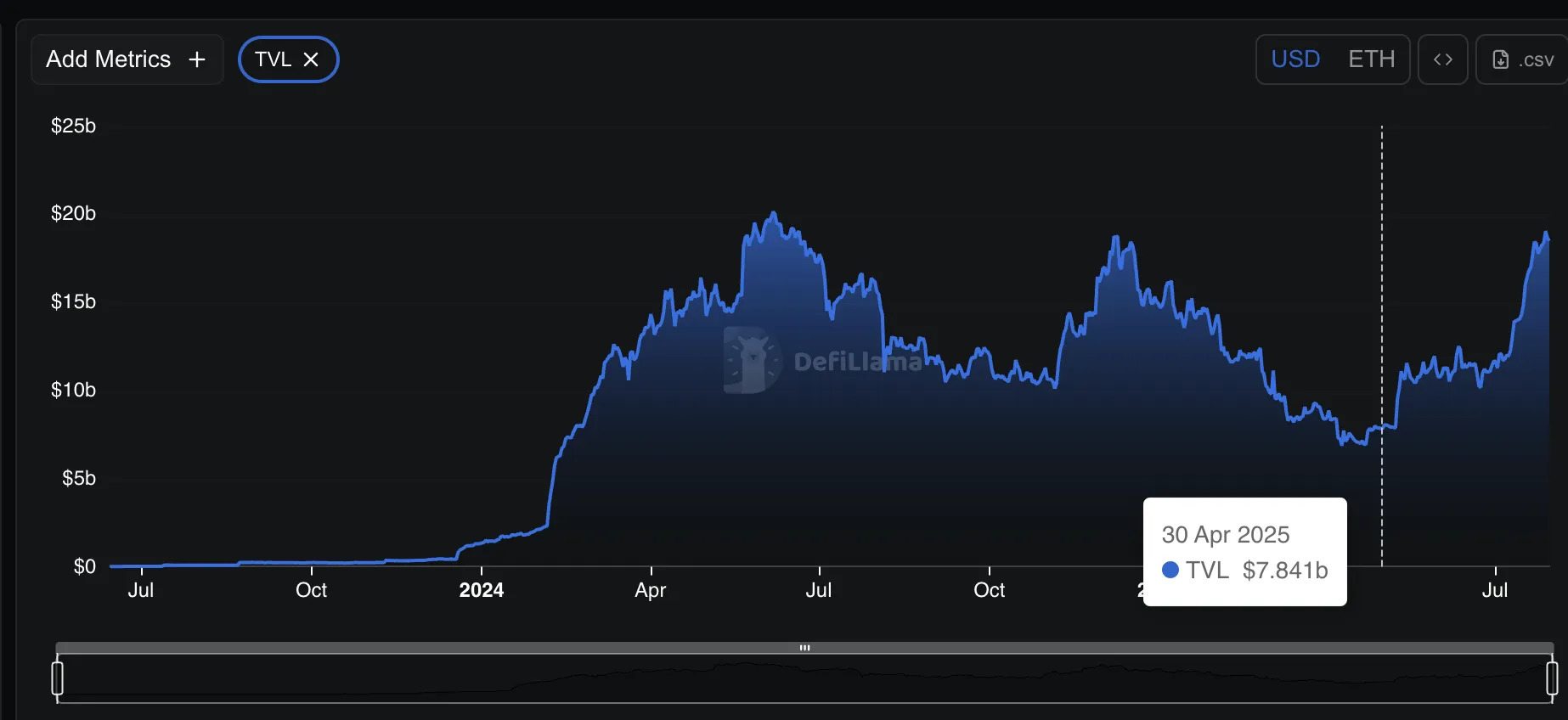

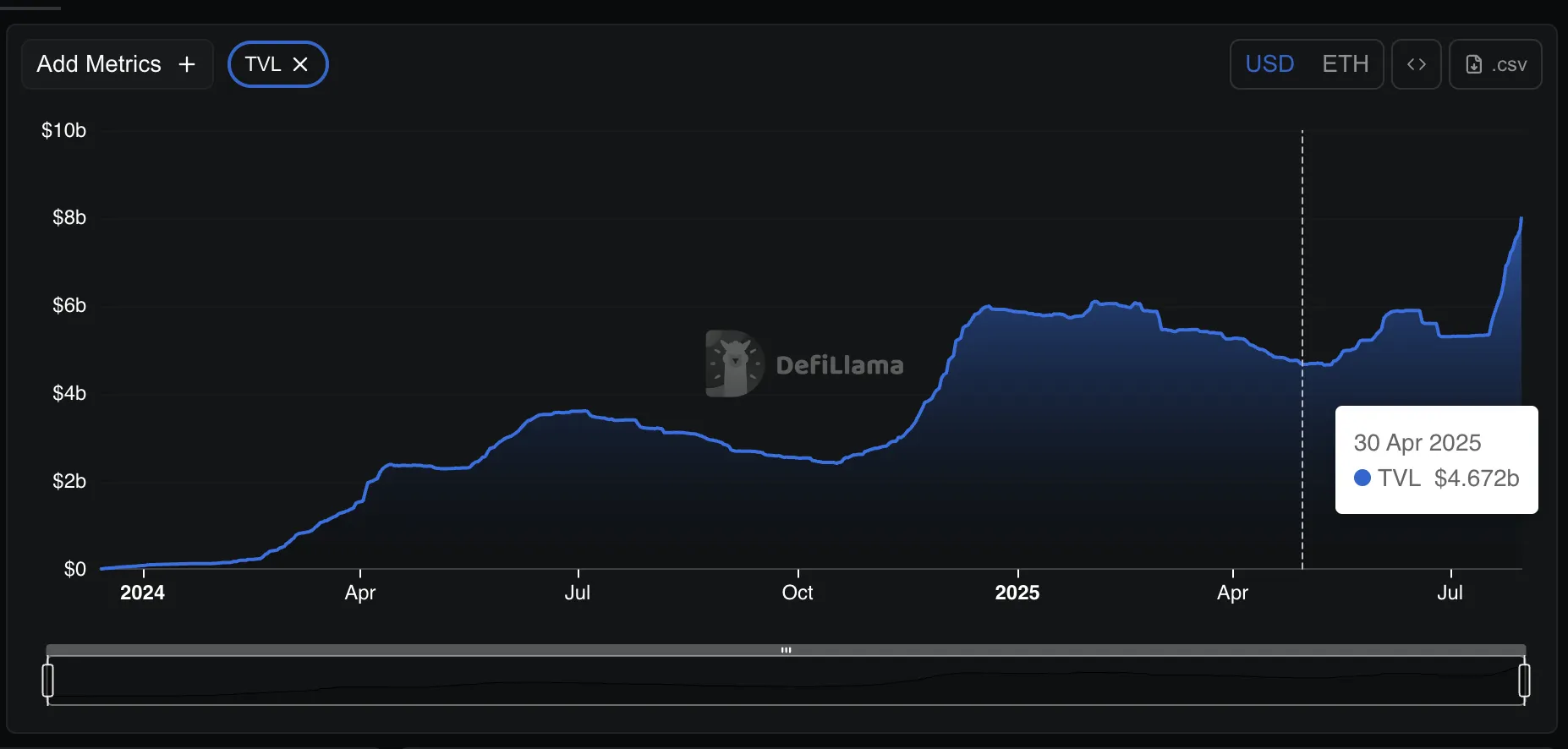

数据表明该市场正在快速升温:EtherFi总锁仓价值(TVL)从4月30日的55亿美元翻倍至7月30日的103.6亿美元;同期KelpDAO从10.3亿美元增至16.7亿美元。EigenLayer整体TVL飙升120%,从约80亿美元跃升至183.4亿美元,显示资本正涌入这一新收益层。

EigenLayer是允许在以太坊基础链上通过再质押ETH保障其他服务的协议,为持有者新增收益层。

头部流动性质押平台EtherFi现已掌控全网质押ETH的6.5%,与币安、Coinbase等中心化巨头比肩。这说明大额CEX流入未必是坏事,用户可能是在寻求质押和收益机会,而非增加抛压。

合成美元:收益的第三维度

以太坊价格上涨不仅吸引了现货买家,还激活了Ethena等合成收益平台的活力。这些平台发行ETH背书的"合成美元",可二次质押获取更多收益。

它们允许ETH持有者存入ETH或stETH来铸造USDe(一种合成美元资产),该资产可进一步质押实现分层收益。随着更多交易者寻求放大回报,USDe的流入速度急剧加快。

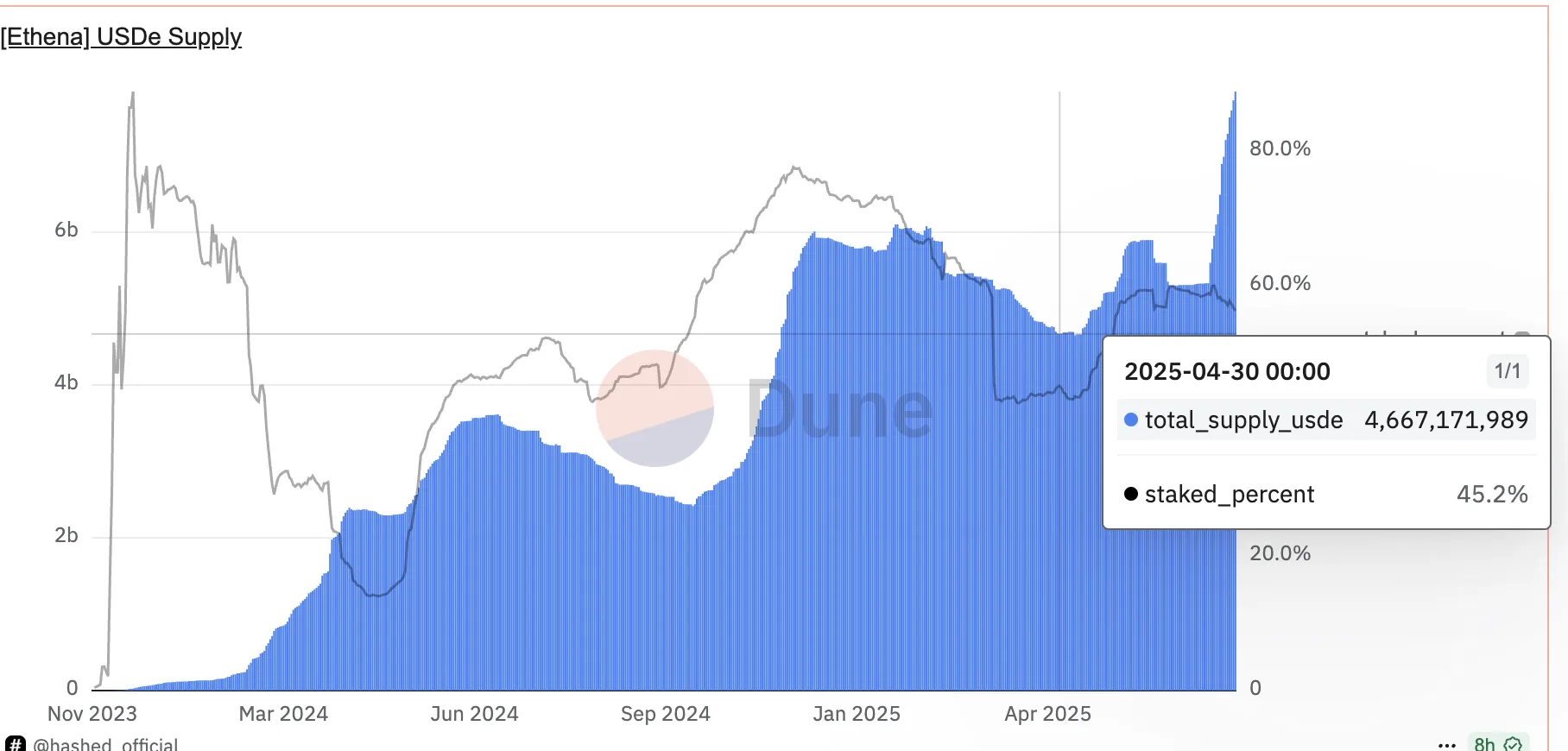

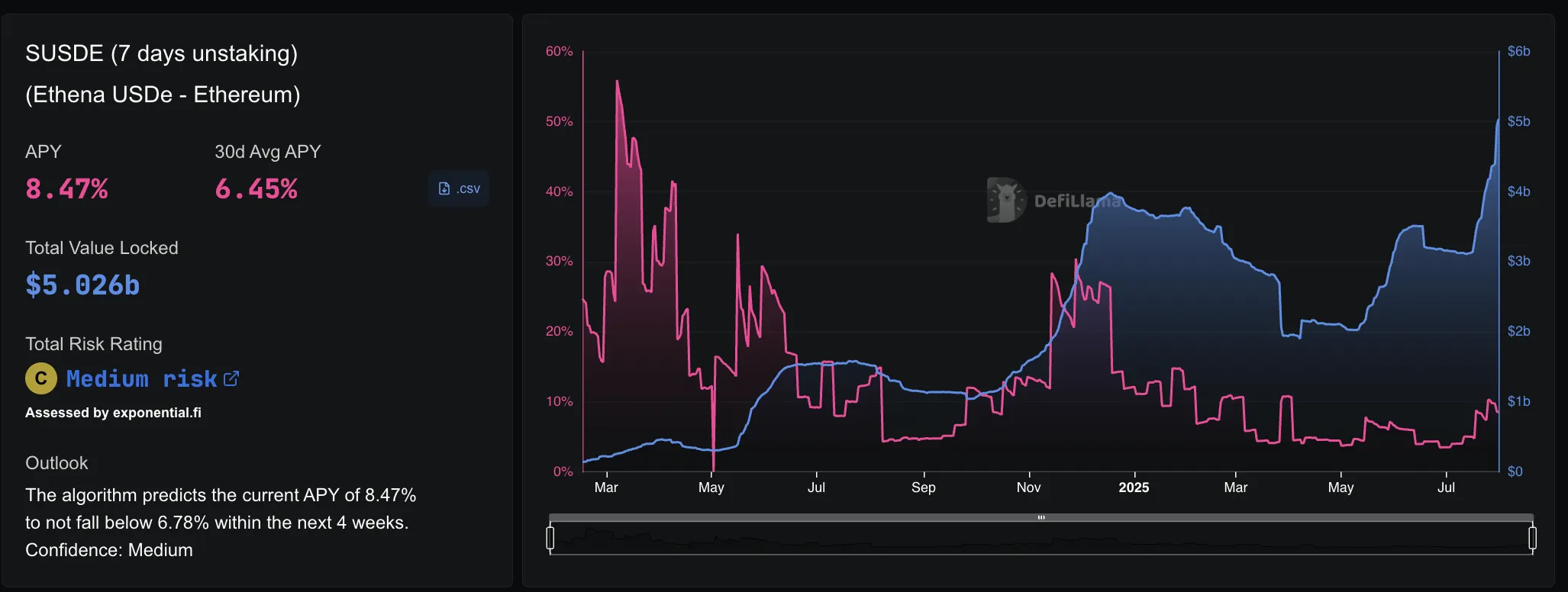

自4月30日以来,USDe总供应量增长近80%,从约46.6亿枚增至80.3亿枚以上。同时,USDe质押比例从45%升至56.3%,表明市场对这些稳定衍生品获取额外回报的信心增强。Ethena平台TVL已升至81亿美元,反映强劲资金流入。

当前年化收益率约为8.47%,用户可实现收益叠加:基础收益+USDe铸造奖励+USDe质押额外收入。

这种多层策略在以太坊牛市周期中更具吸引力,因为价格上涨增强了合成收益中心的信心和抵押品规模。

资金费率套利:隐藏在多空博弈中的收益

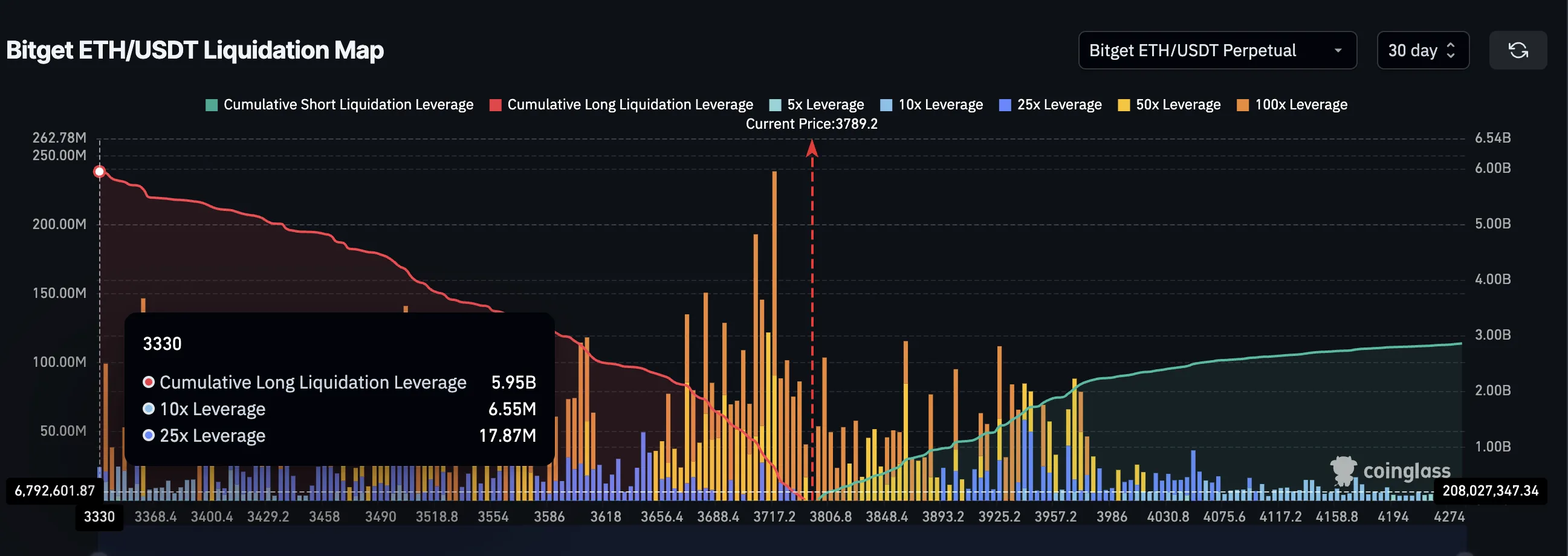

当多数交易者将清算地图视为多空博弈时,资金费率套利展现了另一幅图景。在Bitget的ETH-USDT永续合约市场,未平仓合约明显偏向多头,累计多头杠杆达59.5亿美元,其中10倍(655万美元)和25倍(1,787万美元)仓位占比较大。表面上看,28.6亿美元的空头仓位似是看跌信号,但实际上许多空头并非押注价格下跌,而是为了从过度杠杆化的多头处获取资金费率支付。

在永续合约中,当买压超过卖压时,多头需向空头支付资金费。在ETH近期冲击3,900美元的强势上涨中,随着交易者高杠杆做多,资金费率大幅飙升。聪明资金则反向操作,建立低风险空头头寸,从这种失衡中获取稳定收益。由于杠杆主要集中在多头侧,空头无需"赌赢"价格走势——只要多头需求持续过热,他们就能持续获利。这种隐藏的收益策略已成为趋势市场中大户的标配,将市场狂热转化为被动收入流。

稳健选择:借贷与流动性池的回归

并非所有聪明资金都在追逐高杠杆或投机性铸造。部分资金正悄然流入提供稳定、低风险回报的借贷和流动性池。

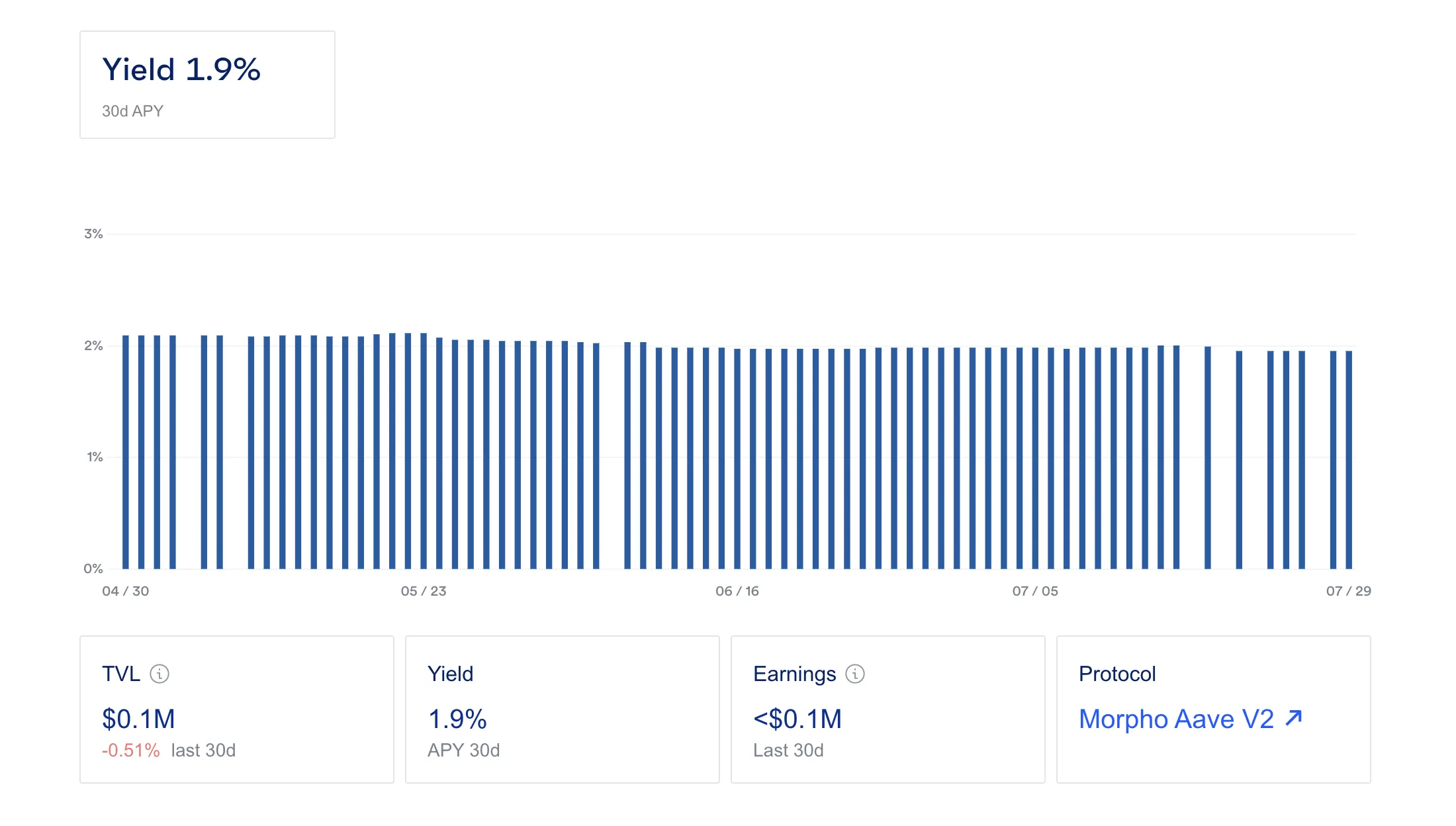

像MorphoV2这样的平台尽管年化收益率仅为1.2-1.9%(风险等级为"B"),仍吸引存款流入,因其更符合资本保全需求。

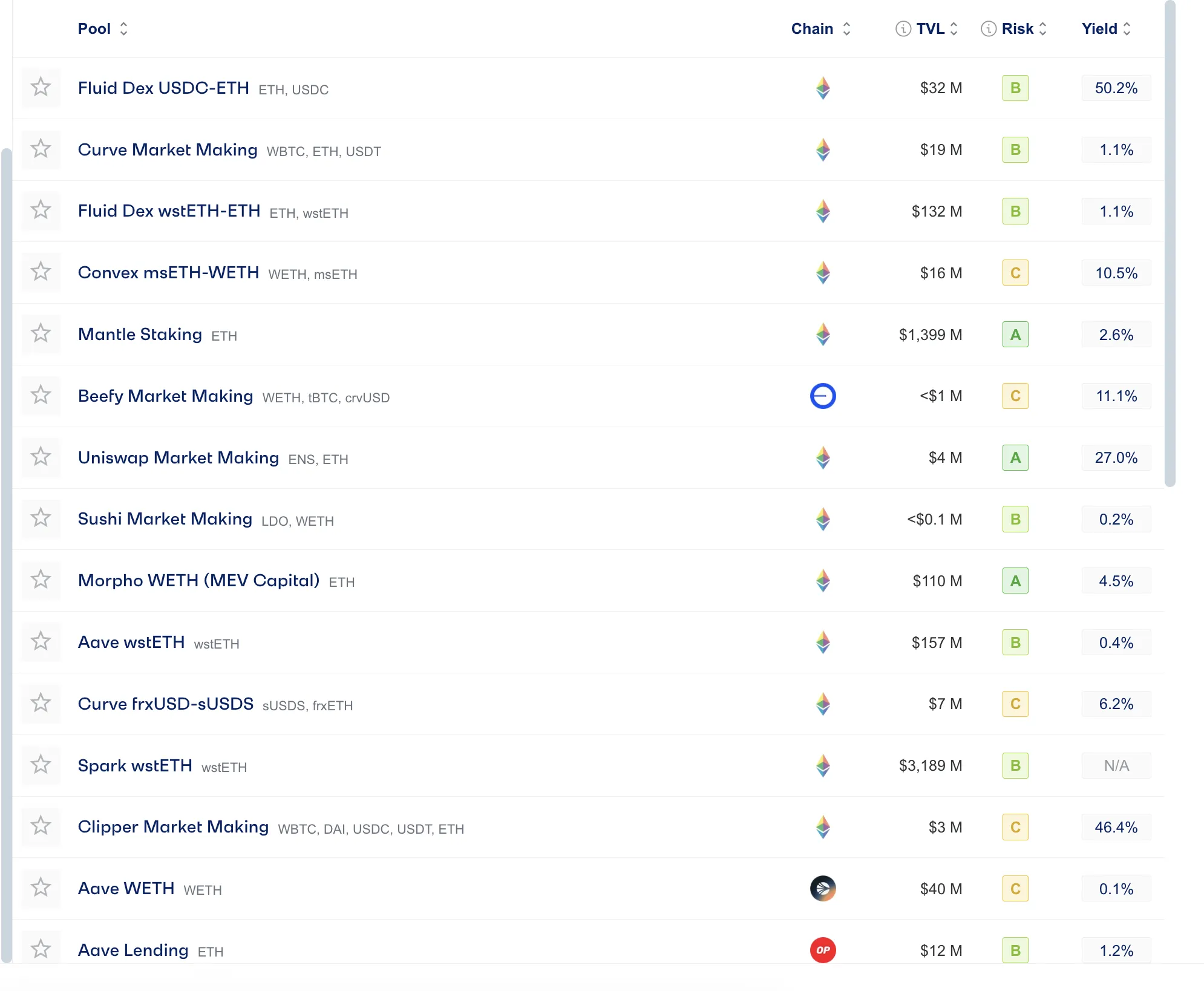

其他如Fluid Dex USDC-ETH和Uniswap ENS-ETH等流动性池则提供27-50%的高收益,但伴随更高风险。这种多层次的ETH关联借贷选项表明,随着价格上涨吸引新流动性,收益寻求者正在多元化布局,平衡Aave式的安全借贷与高风险高回报的池策略。