资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

随着代币网络模型领域的活动与创新日益活跃,建设者们正在思考如何区分不同类型的代币——以及哪种类型最适合他们的业务。与此同时,消费者和政策制定者也在努力更好地理解区块链代币在应用中的角色和风险。

代币分类框架

为了帮助理清讨论脉络,我们提出了定义、实例和分析框架,用以解读当前创业者最常构建的七类代币:网络代币、证券型代币、企业背书代币、游乐场代币、收藏型代币、资产支撑代币和迷因币。下文将逐一详述。

核心概念:代币及其特性

本质上,代币实现了真正的数字所有权。更准确地说,区块链是由维护共享账本的个体计算机构成的去中心化计算机——本质上是一个“空中计算机”。代币是这些账本上的数据记录,可追踪数量、权限和其他元数据。关键在于,这些数据记录只能根据区块链上编码的规则进行更改,而这些规则可用于授予强制执行权。

在这一精确定义之下,蕴含着影响设计、功能、价值和风险的丰富细节:

由于代币嵌入在软件中,它们可通过编程代表几乎所有事物——任何数字形式的财产或财产记录。这意味着代币可被设计成比特币这样的数字价值存储、以太坊这样的生产性与消费性资产、数字交易卡和游戏道具等收藏品、USDC等支付稳定币,甚至数字化的股票份额。

部分代币赋予持有者多种权利——例如投票权或经济权利——而其他代币仅用于启用产品或网络服务。有些代币可在用户间转让,有些则不能。某些代币具有可互换性(所有单位等价,如纸币),另一些则具有不可互换性(代表独特个体资产,如交易卡甚至《蒙娜丽莎》)。

这些设计选择至关重要,因为它们决定了代币是否能成为良好的价值存储或交换媒介;是否可能成为具有内在功能和/或经济价值的生产性资产;或是是否本质上毫无价值。特定代币的特性还决定了其在适用法律下可能受到的监管对待。

因此,无论您是在构建区块链项目、投资代币,还是仅仅作为消费者使用代币,了解如何鉴别都至关重要。例如,不应将迷因币与网络代币混为一谈。本文余下部分旨在帮助澄清这些混淆。

代币类型详解

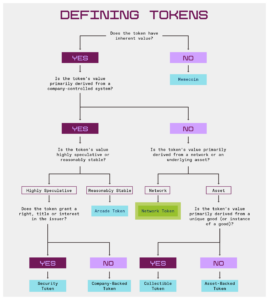

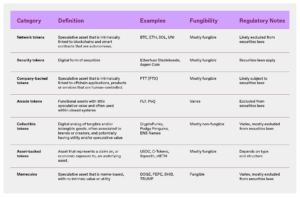

网络代币

网络代币与区块链或智能合约协议的程序化功能内在关联,并从中衍生价值。这类代币通常具有嵌入式效用:可用于网络运营、形成共识、协调协议升级或激励网络行为。与这些代币相关的网络通常(且在大多数情况下应当)包含驱动代币价值的经济机制,包括程序化回购、分红以及通过代币铸造(“水龙头”)或销毁(“蓄水池”)改变总供应量,从而为网络服务引入通胀和通缩压力。

网络代币的信任依赖特征兼具商品和证券属性。认识到这一点,美国证交会2019年框架和FIT21法案均规定,当底层网络通过去中心化减轻这些信任依赖时,网络代币可豁免于美国证券法。去中心化的核心本质在于系统能够在无人为控制(个人、公司或管理团队)的情况下自主运作。

网络代币最适用于:引导新网络创建、向用户分配网络所有权或控制权、确保网络能够自我资助持续安全运营。实例如DOGE、比特币的BTC、以太坊的ETH、Solana的SOL和Uniswap的UNI。在Uniswap和Aave等智能合约协议语境下,网络代币有时也被称为“协议代币”或“应用代币”。

证券型代币

证券型代币是证券的数字形式,可以是传统形式(如公司股份或公司债券),也可能具有特殊特征,例如提供有限责任公司的利润权益、运动员未来收益份额、甚至诉讼和解未来付款的证券化权利。

证券通常赋予持有者明确的权利、所有权或权益,其发行人通常拥有影响或构建资产风险的单边权力。随着美国证交会预计将现代化证券法以允许链上交易,将被代币化的证券数量和类型可能会增长,这有望为证券市场带来效率提升和流动性增强。但即使类别扩展,数字证券在美国仍将受证券法管辖。

证券型代币已被用于企业风险投资融资。实例如Etherfuse Stablebonds和代表阿斯彭瑞吉酒店分拆所有权的Aspen Coin。

企业背书代币

企业背书代币与公司(或其他中心化组织)运营的链下应用、产品或服务内在关联,并从中衍生价值。

与网络代币类似,企业背书代币可能利用区块链和智能合约(例如促进支付)。但由于它们主要关联链下运营而非网络所有权,公司可能单边控制其发行、效用和价值。如同下文将述的游乐场代币,企业背书代币通常具有嵌入式效用;但不同之处在于企业背书代币具有投机属性。

鉴于这些特征——即使企业背书代币不像传统证券那样赋予持有者明确权利、所有权或权益——它们的信任依赖特征与证券相似:其价值本质上依赖于由个人、公司或管理团队控制的系统。因此,尽管企业背书代币本身不是证券,但当其吸引投资时,相关交易很可能受美国证券法管辖。

企业背书代币可能成为一个合法类别。然而在美国,它们历史上大多被用于非法规避证券法——吸引对由公司控制的应用、产品或服务的投资,可能充当该公司股权或利润权益的代理。实例如作为FTX交易所利润权益的FTT,或假设某云服务提供商发行代币,既允许持有者访问云服务,又能从这些服务产生的链上收入中分得部分收益。与此同时,BNC是企业背书代币演变为网络代币的实例(随着币安智能链的推出)。企业背书代币有时被称为“初创代币”,或鉴于其与链下应用的关联而称作“应用代币”。

游乐场代币

游乐场代币在系统内提供效用,且不旨在用于投资目的。这类代币常在数字经济中充当货币职能。实例如游戏中的数字金币、会员计划中的积分、可兑换数字产品和服务的信用点。

重要的是,游乐场代币与证券型代币、网络代币和企业背书代币的区别在于其专门设计用于抑制投机。例如,这些代币可能设有无上限供应量(意味着可无限铸造)和/或有限转让性;可能因未使用而过期或贬值,或可能仅在发行系统中具有货币价值和效用。最重要的是,它们不提供、不承诺也不暗示财务回报。鉴于其不适合作为投资产品,游乐场代币通常被排除在美国证券法之外。

游乐场代币最适合作为数字经济体内的货币,发行者通过控制该数字经济的货币政策(即充当中央银行)并维持稳定代币价值来获取经济利益——而非从代币价值升值中获益。实例如Blackbird餐厅网络的忠诚度与支付代币FLY。另一案例是Pocketful of Quarters,这种游戏内资产于2019年获得美国证交会无异议函。Robux和Start Alliance Points尚未被代币化,但很好地体现了游乐场代币的概念。这类代币有时也被称为“效用代币”、“忠诚度代币”或“积分”。

收藏型代币

收藏型代币的价值、效用或意义来源于其对有形或无形商品的所有权记录。例如,收藏型代币可能是艺术品、音乐作品或文学作品的数字模拟或表征;收藏品或周边商品(如音乐会票根);俱乐部或社区会员资格;游戏或元宇宙中的资产(如数字剑或元宇宙土地)。

这些代币通常不可互换且常具效用。例如,收藏型代币可能充当活动许可证或门票;可用于电子游戏(如那把剑);或可提供知识产权相关所有权。由于收藏型代币通常关联已完成的作品或产品,且不依赖第三方努力,因此一般被排除在美国证券法之外。

收藏型代币最适用于转让有形或无形商品的所有权。许多(虽非全部)“NFT”产品属于此类别。实例如转让数字艺术或其他媒体所有权的NFT;Cryptopunks和Bored Apes等头像图片,以及其他虚拟时尚与品牌商品;游戏道具;账户记录或标识符如ENS域名。

部分收藏型代币直接关联实体产品,既可能为实体产品体验提供数字延伸(如Pudgy Penguins玩具和Generative Goods收藏卡),也可能为更易追踪和/或交换的实体商品提供数字表征(如NFT活动门票和BAXUS的酒类窖藏NFT)。

资产支撑代币

资产支撑代币的价值来源于对一项或多项底层资产的索偿权或经济敞口。这些底层资产可包括现实世界资产(如大宗商品、法币或证券)或数字资产(如加密货币或流动性池权益)。

资产支撑代币可能完全或部分抵押,并可服务于不同目的:作为价值存储、对冲工具或链上金融基元。与从独特商品(如数字艺术、游戏内物品或活动门票)所有权获取价值的收藏型代币不同,资产支撑代币更类似金融工具,从其抵押品、价格锚定机制或赎回权中衍生价值。然而,资产支撑代币的监管待遇取决于其结构和使用场景。某些类型(如法币支撑稳定币)通常被排除在美国证券法之外。其他类型(如某些衍生代币)若代表投资合约或类期货工具,则可能受证券或大宗商品法规约束。

资产支撑代币的应用场景包括:与货币或资产锚定的稳定币;提供对底层资产或金融头寸合成敞口的衍生代币;代表去中心化金融协议中池化资产索偿权的流动性提供者代币;以及代表质押或托管资产的存托凭证代币。

实例如USDC(法币支撑稳定币)、Compound的C-tokens(流动性提供者代币)、Lido的stETH(流动性质押代币)和OPYN的Squeeth(追踪ETH价格的衍生代币)。

迷因币

迷因币是缺乏内在效用或价值的代币,常与网络迷因或社区驱动运动关联,且不与网络、公司或应用根本性绑定。

迷因币价格纯粹由投机及相关市场力量驱动,使其极易受操纵。其核心特征在于缺乏内在目的(若具实际用途则不再是迷因币)、缺乏效用,以及由此产生的零和属性与波动性。迷因币通常被排除在美国证券法之外,但仍受反欺诈和市场操纵法律约束。

实例如PEPE、SHIB和TRUMP。

并非所有代币都能严格归类于此——创业者们持续迭代并实验新模型。例如,社交与声誉代币若不可投资则更类似游乐场代币,若由中心化发行方控制则更接近企业背书代币。当代币特性改变或新增功能时,它们也可能从一类演变为另一类,这使得分类变得困难。

但划分这些类别的决定性特征在于价值积累的预期来源。流程图可清晰说明这一点: