资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

今年市场依然充满动荡,但加密货币再次证明了其顽强的生命力。与此同时,这一领域并未重蹈此前牛市周期中的狂热浪潮——或许比特币是个例外,但这未必是件坏事。从某种意义上说,这正标志着加密货币的成长,过去十二个月的發展正推动其在金融体系中走向更实用的位置。

随着加密货币总市值突破4万亿美元,数字资产已基本证明了其在金融基础设施中的实用性。支付、储蓄和跨境结算正在更多地依赖加密通道。甚至那些在全球金融体系中不受欢迎的国家(如俄罗斯和朝鲜),也可能要感谢加密货币为其经济生存提供的支撑。

今年的发展主要源于三大因素:技术持续进步、机构投资者逐渐适应,以及监管框架日益明晰。资金运作方式的变革已成定局,时至今日,数字资产正朝着全球金融核心角色迈进已成不争的事实。

2025:加密货币市值突破4万亿美元之年

今年加密货币市值突破4万亿美元,标志着市场已步入成熟阶段。加密货币如今已具备足够的市场深度和流动性,足以作为全球金融体系的组成部分而存在,而不仅仅是高波动性投资品。可以说,加密货币现已成长为一个能够融入更广阔金融体系,而不会因自身波动性而崩溃的市场。

这一里程碑于七月伴随着整体市场上涨浪潮达成。比特币上涨1.71%至120,134美元,逼近123,000美元的历史高点。但这一时刻的特征与其说是比特币的稳步攀升,不如说是其后山寨币的集体爆发。XRP单日暴涨20%创下新高;以太坊上涨7.8%突破3,600美元;Solana攀升6.16%;狗狗币增长10.52%;Cardano更是猛涨14.76%。

4万亿美元里程碑的亮点解读

流动性:更广阔深厚的市场

市值突破4万亿美元使得“比特币带动全盘上涨”的陈词难以立足。众多主流山寨币同步上扬,通常意味着资金正在全市场流动,而非仅仅涌入某个避险标的。坦诚而言,市场的承受能力较以往显著提升,大规模资金流入并未立即引发剧烈震荡。随着流动性分散至更多代币,整个领域显得更为平衡稳健。

可信度:获得机构背书

当比特币在十月初创下约126,000美元的历史新高,同时山寨币纷纷突破纪录时,公众情绪并未倾向于认为这是短期炒作驱动的行情。

多数投资机构只在资产类别达到足够规模时才会加大配置。4万亿美元里程碑正是为此提供了验证。而普涨行情更增添了可信度:ETH、XRP、SOL、ADA甚至DOGE都越来越多地被纳入各领域的“实际应用”讨论中。

宏观关联性:影响全球市场

市值突破使得加密货币在宏观格局中展现出全新面貌。比特币冲击历史新高开始影响全球股票和外汇市场情绪。XRP、ETH和SOL的强劲表现,强化了区块链基础设施正成为支付、结算、投资等核心环节的认知。随着海量资金在众多网络间流动,加密货币已发展成为央行、主权财富基金和宏观分析师再也不能忽视的市场力量。

机构资金流入表现强劲

自美国现货比特币ETF推出以来,11只产品中有10只实现约544亿美元净流入,资产规模增长高达748,000%,合计持有超过129万枚BTC。唯一例外是灰度转型后的GBTC ETF,净流出约95亿美元。新增ETF需求主要流向新发行的基金,而GBTC(传统产品)则持续流失资产。

比特币ETF:双巨头主导的市场格局

截至2025年,比特币ETF持有超过110万枚BTC,但绝大部分由两家发行商掌控。贝莱德的iShares Bitcoin Trust(IBIT)以约570,500枚BTC(占ETF比特币总量50.8%)领跑市场。富达的Wise Origin Bitcoin Trust(FBTC)以约197,700枚BTC(17.6%)紧随其后。两家机构合计控制近70万枚BTC,显示大部分机构资金集中于受信赖的管理人。

灰度仍持有显著份额,GBTC约190,000枚BTC(16.6%),其迷你信托约47,600枚BTC(4.2%)。其他来自ARK/21Shares、Bitwise、VanEck、Valkyrie、景顺和富兰克林邓普顿的ETF各自市场份额均不足5%。总体而言,前五大发行商管理着90%以上的比特币ETF,凸显2025年市场集中度之高。

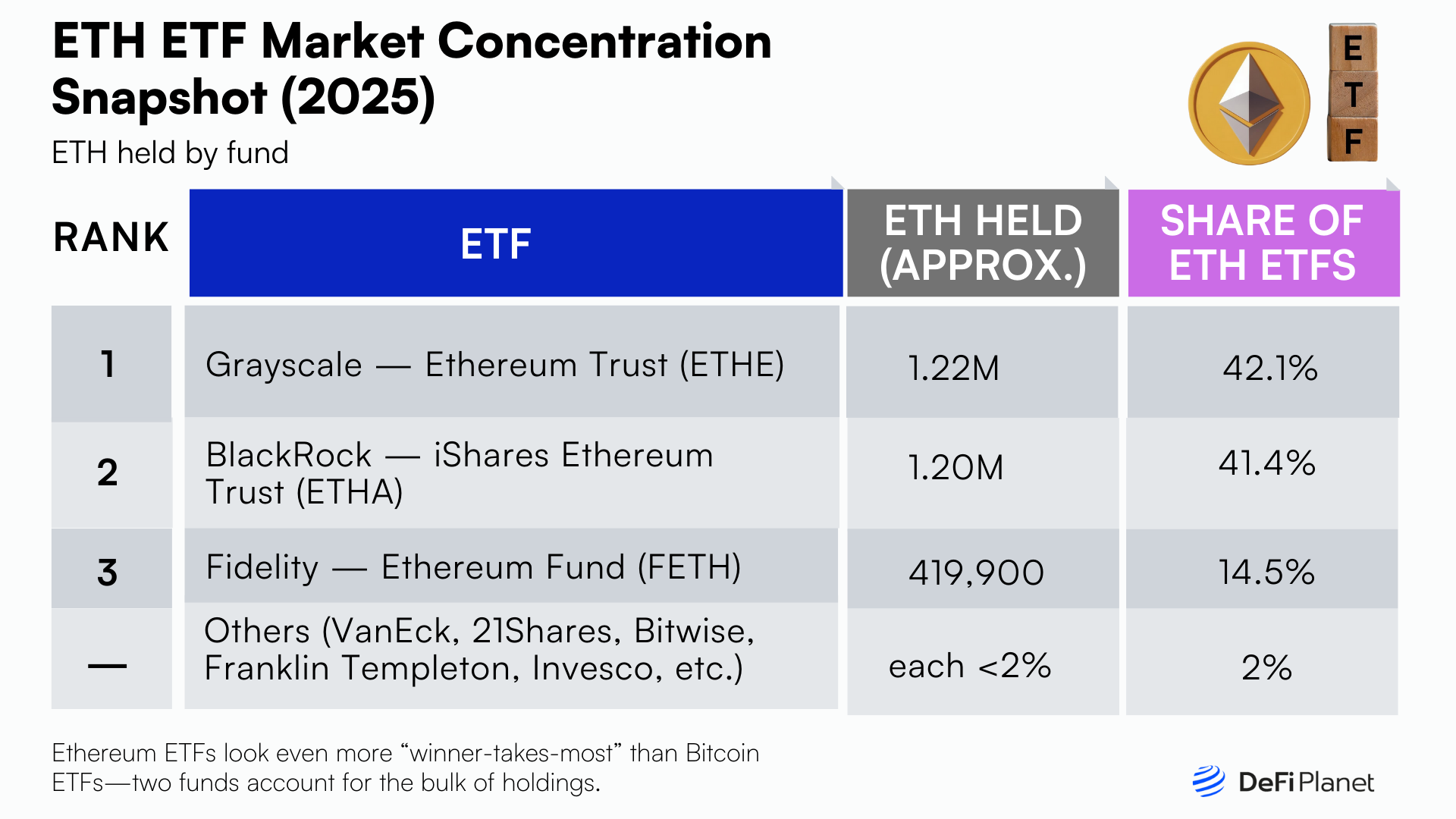

以太坊ETF:双雄争霸的赛场

以太坊ETF呈现相似格局。灰度以太坊信托(ETHE)持有约122万枚ETH(42.1%),而贝莱德iShares Ethereum Trust(ETHA)持有约120万枚ETH(41.4%),两家基金占据以太坊ETF市场绝大部分份额。

富达以太坊基金(FETH)以约419,900枚ETH(14.5%)位列第三。包括VanEck、21Shares、Bitwise、富兰克林邓普顿和景顺在内的其他发行商份额均低于2%。这表明多数机构投资者更倾向于通过规模最大、信誉最稳固的提供商进行以太坊资产配置。

企业层面:从投机转向财务战略

企业层面:从投机转向财务战略

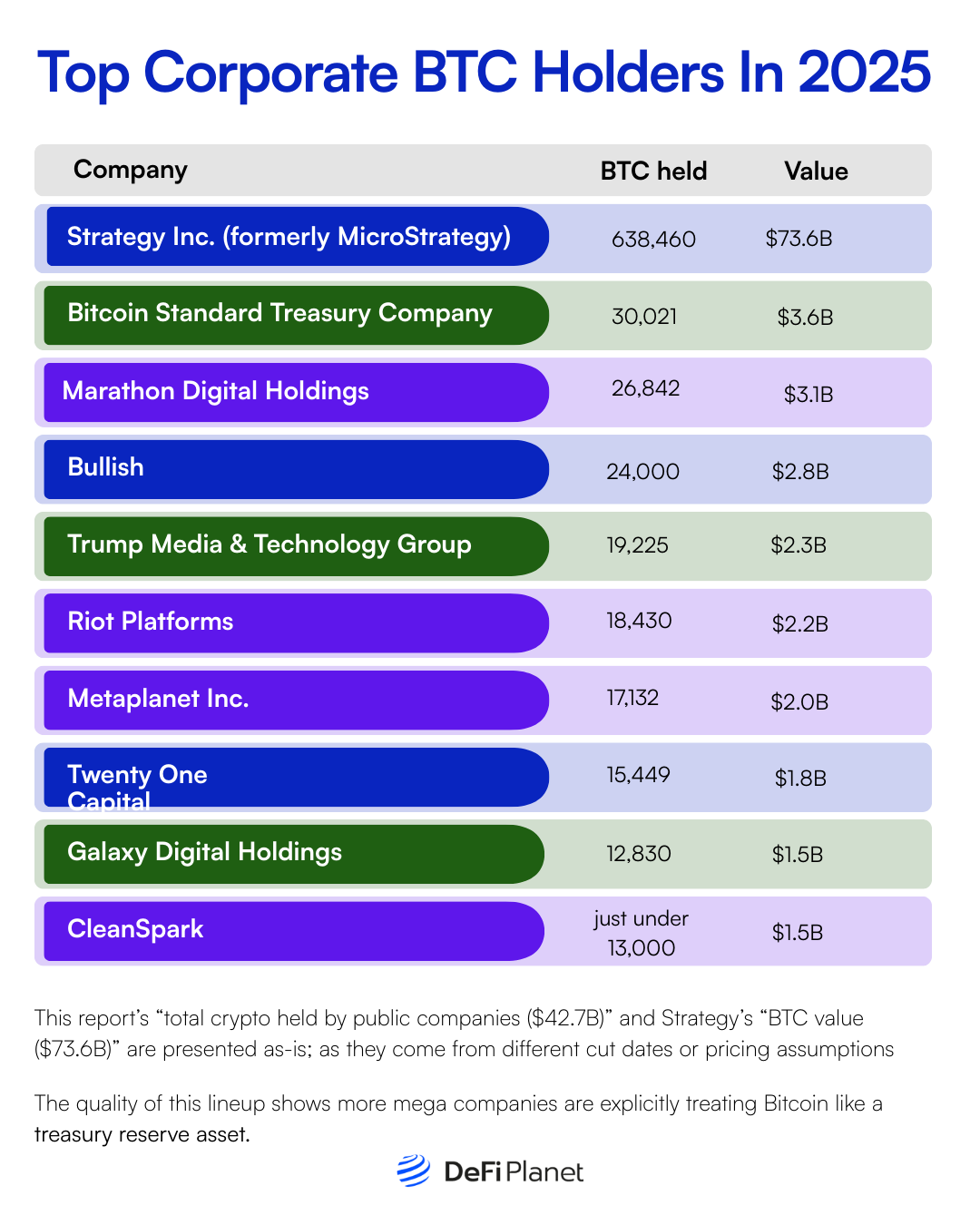

截至2025年11月,超过220家上市公司共持有427亿美元加密货币。Strategy Inc.(前身为MicroStrategy)以638,460枚BTC(价值736亿美元,约占比特币总量3.2%)位居榜首。Marathon Digital Holdings以26,842枚BTC(31亿美元)次之,Twenty One Capital持有15,449枚BTC(18亿美元)。

其他主要持有方包括:Bitcoin Standard Treasury Company(30,021枚BTC,36亿美元)、Bullish(24,000枚BTC,28亿美元)、Trump Media & Technology Group(19,225枚BTC,23亿美元)、Riot Platforms(18,430枚BTC,22亿美元)、Metaplanet Inc.(17,132枚BTC,20亿美元)、Galaxy Digital Holdings(12,830枚BTC,15亿美元)以及CleanSpark(约13,000枚BTC,15亿美元)。

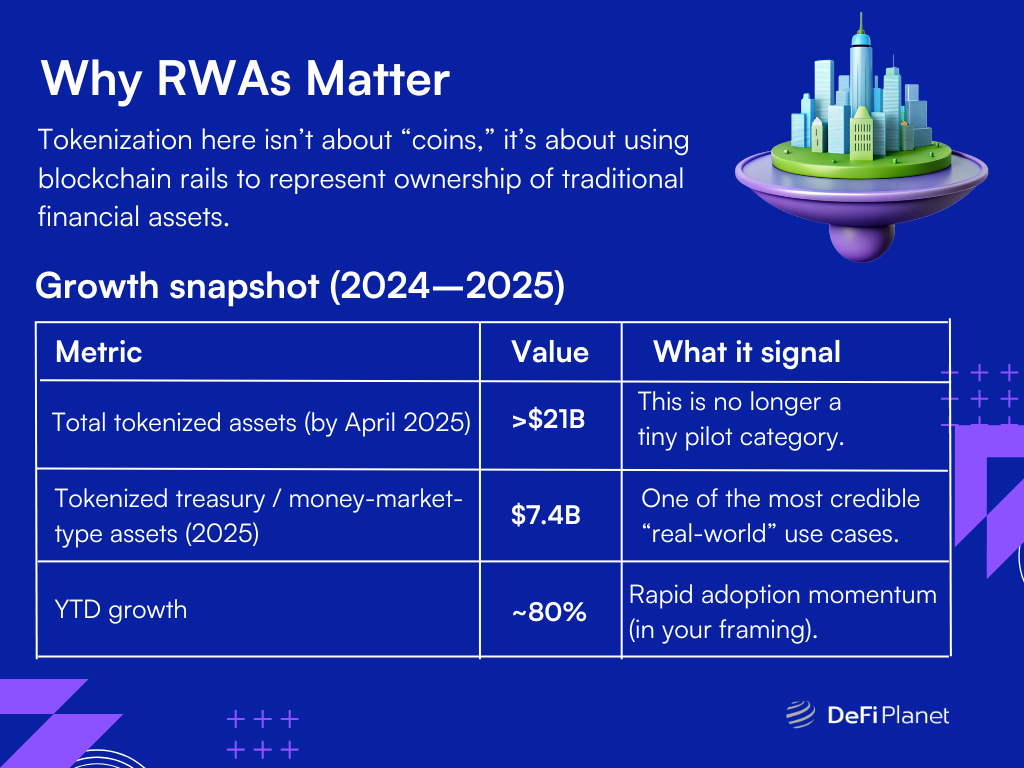

代币化资产:国债、货币市场基金与真实世界资产

代币化资产:国债、货币市场基金与真实世界资产

2024至2025年间,对包括国债资产、货币市场基金、债券、私人信贷和房地产在内的真实世界资产(RWA)代币化的兴趣持续增长。至2025年4月,区块链上代币化资产总价值突破210亿美元。由现金、债券或国债支持的代币化国债和货币市场型资产在2025年达到74亿美元,较年初增长约80%。

稳定币与DeFi重建链上金融信任

稳定币与DeFi重建链上金融信任

稳定币与DeFi共同助力重建了区块链作为前沿金融基础设施工具的信任度,稳定币供应量激增,DeFi总锁仓价值(TVL)也重回暴跌前水平。

稳定币:美元通道与流动性基石

2025年第四季度,全球稳定币市值创下3.18万亿美元纪录,其中Tether(USDT)以约1,860亿美元占据主导,USD Coin(USDC)以约780亿美元紧随其后。这一增长反映出链上对美元锚定流动性的强劲需求,为交易、结算及借贷、质押、永续合约等DeFi活动提供支撑。稳定币现已成为传统金融与加密通道的主要桥梁,为两个领域提供关键流动性。

部分稳定币发行方(如Tether)也持有大量美国国债头寸。截至2025年第一季度,Tether据报持有约985亿美元国债,成为全球最大的非主权买家之一。这展现出稳定币的双重角色:既充当链上流动性,又将加密市场与传统金融基础设施相连接。

DeFi复苏:超1600亿美元TVL昭示信心回归

至2025年9月,DeFi协议总锁仓价值达到约1.61万亿美元,逼近2021年历史高点,标志着从熊市年份的强劲复苏。

锁仓价值的最大组成部分分布于借贷协议、流动质押与质押衍生品、以及RWA代币化/再质押协议。Aave、Lido Finance和EigenLayer等领先平台占据TVL主要份额。Lido在质押相关TVL中占据显著比例,而Aave在链上借贷领域保持主导地位。

这一反弹反映出零售和机构用户重拾信心,资金回归真实应用场景、借贷、质押、流动性提供、代币化资产及衍生品领域,而非纯粹的投机交易。

新兴市场引领现实世界加密应用

2025年,新兴市场引领全球加密活动增长,驱动力来自真实金融需求而非投机。截至2025年6月的12个月内,撒哈拉以南非洲链上活动同比增长52%,处理链上价值约2.05万亿美元。拉丁美洲录得63%增长,亚太地区同期链上交易量增长69%。

稳定币在这一应用浪潮中扮演关键角色。在非洲和拉丁美洲等货币波动剧烈、高通胀地区,USDT和USDC等美元锚定稳定币在储蓄、汇款和日常转账中广受欢迎。

加密货币为传统汇款渠道提供了更快捷、更廉价的替代方案——在撒哈拉以南非洲,传统渠道通常每笔交易收取7–10%费用。在尼日利亚和西非地区,众多用户转向加密钱包和稳定币以规避货币波动和银行限制。拉丁美洲国家也越来越多地将加密货币用于通胀对冲、汇款和跨境支付。

移动优先与金融普惠:加密成为日常金融工具

在许多新兴市场,手机是获取金融服务的主要(通常是唯一)途径。加密及稳定币钱包提供了一种简便、低门槛的储蓄、支付和转账方式,尤其在银行渗透率低但智能手机和移动支付普及的非洲国家。

对无法获得银行服务或银行服务不足的人群而言,加密货币成为传统银行业务的实用替代方案,实现点对点转账、汇款和小规模商业活动。这种应用多由草根推动,零售用户、移民和小商户成为主力军,多数交易金额低于100万美元,而非大型机构主导。

监管、安全与市场结构终迎变革

今年行业迎来转折点:政策制定者、监管机构和市场基础设施提供商终于不再疲于追赶,开始构建使主流金融能够使用数字资产市场的防护栏。其结果并非一蹴而就的完美解决方案,而是法律、监管和技术变革的叠加,共同推动市场向更安全、更可持续、由基本面驱动的增长方向迈进。

GENIUS法案与稳定币新规

2025年标志性的监管里程碑是7月颁布的《GENIUS法案》。该法律明确将支付稳定币发行方纳入美国核心银行及反洗钱框架,要求准备金/背书规则,并强化财政部执法工具。

这种监管明晰度将支付稳定币市场从一个不透明的小众领域,转变为银行、支付处理商和企业能够以更低法律风险整合的受监管金融设施。

全球协同与尚存空白

在美国行动的同时,多国监管机构和咨询机构也在推动规则统一。金融稳定委员会与主要会计师事务所及咨询公司发布宏观评估,既记录了进展,也警示了碎片化风险,呼吁在稳定币、RWA和虚拟资产服务提供商监管领域加快跨境协调。

这种国内法规与全球指引的结合,推动企业提升运营标准,同时暴露了仍需加强协调的领域。

安全务实化:MEV、智能合约风险与技术缓释

监管机构和市场参与者不再将MEV和智能合约漏洞视为抽象研究课题,而是开始实施具体保护措施。欧盟当局和行业组织发布了关于识别、量化和缓解最大可提取价值(MEV)的实用指南,开发者团队和托管方则部署了构建器/中继设计、公平排序服务和更优的内存池隐私工具。

讨论焦点已从“MEV可否忽视?”转向“如何量化、定价并保护客户免受其害?”这对专业托管和执行服务而言是必要的成熟过程。

托管、市场结构改革与传统金融融合

2025年托管和市场结构规则也发生实质性变化。监管机构发布了针对加密货币的托管要求,银行在会计/资本处理明确后也开始重新进入托管和结算服务领域。

这使得大型托管机构和主要经纪商能够提供集成化的“托管+结算+法币通道”服务,这正是传统金融进行大规模配置所需的基础设施。

从条件反射周期到基本面驱动增长

这些变革共同改变了市场激励模式。2019-2022年间,不透明杠杆和不成熟交易对手放大了暴涨暴跌周期;而2025年的监管和基础设施改进更青睐基于收入、托管费用、链上效用和经常性现金流的商业模式。

也就是说,资本配置越来越多地奖励可持续的基本面,而非叙事驱动的投机。

数据透视:定义加密货币4万亿美元年的25个赛道驱动力

2025年,加密货币市场结构开始显得更为稳定和功能化,总市值攀升至4万亿美元。比特币仍然是生态系统的锚点,占据58.5%的主导地位,强化了其作为市场主要价值存储工具的角色。与此同时,以太坊悄然经历结构性转变。年中平均交易费降至约0.67美元。尽管全年大部分时间平均费用仍高于此数值,但费用下降使得日常链上活动更易触达。这并非偶然,而是Layer 2网络占据主导地位的结果——超过58.5%的以太坊交易都在主链之外处理。

这一转变重塑了价值在生态系统中的流动方式。合并后的Rollup每日处理约5亿笔交易,而以太坊主网每日处理约160万笔交易。

稳定币市场扩张至约3万亿美元,强化了加密货币作为结算和支付层的角色,而不仅仅是投机市场。或许最具说服力的是链上活动的稳步上升:到2025年11月,链上交易量占中心化交易所总交易量的21.2%。这些趋势共同标志着市场正在成熟——一个日益由基础设施、效率和真实金融应用定义的市场。

DeFi已明确度过复苏阶段,进入新一轮增长期。总锁仓价值(TVL)在9月攀升至1.61万亿美元,反映出在经历多年波动后,市场对链上金融产品的信心日益增强。交易活动也在各协议间呈现多元化,9月永续DEX月交易量突破11.4万亿美元,显示出对非托管衍生品的强劲需求。与此同时,DeFi的核心银行功能重新获得关注,随着借贷市场在第三季度扩张至735.9亿美元,表明用户再次乐于在链上配置资金以获取收益和信贷。

除传统DeFi基础组件外,新的增长载体也已成型。真实世界资产(RWA)代币化在2025年末达到528亿美元,标志着向链上金融与链下价值连接转变。与此同时,DEX现货交易量在12月达到778亿美元,表明去中心化市场参与度稳定,尽管中心化交易所仍占主导地位。这些数据共同描绘出一个更广阔、功能更全面、日益融入真实经济活动而不仅仅是投机周期的DeFi生态图景。

2025年,多个加密子领域突破小众地位,开始展现真实市场权重。截至12月,AI相关代币总市值增至268亿美元,反映出区块链基础设施与更广泛AI热潮的融合。与此同时,区块链游戏凭借改进的用户体验、更快的链速和更可持续的游戏内经济,扩张为2,160亿美元的全球市场。SocialFi也获得实质性发展,随着去中心化社交平台尝试创作者变现和链上身份,该领域市场规模估计达到986亿美元。

基础设施层继续定义价值积累领域。Layer 1网络以2.59万亿美元市值占据主导,强化了其作为基础结算层的角色。相较之下,Layer 2市值为120亿美元,Layer 3约为1.25亿美元,凸显新层级仍处于早期采用阶段。在表象之下,开发者活动保持强劲且日益多链化,建设者分布在不同生态而非集中于单一网络。这些趋势共同展示了一个在横向新应用场景和纵向技术栈同步扩展的生态系统。

机构参与成为2025年加密货币成熟化最明确的信号之一。仅美国现货比特币ETF就在2025年吸引了近580亿美元的累计净流入,标志着通过受监管工具进入市场的持续资金浪潮。除公开市场外,企业资金配置在年中增长至10,000亿美元,随着公司日益将数字资产视为战略性资产负债表持有而非投机标的。这些举措共同反映了机构对加密货币认知的转变:不再视为实验品,而是长期金融基础设施。

与此同时,投资和应用在更广泛的区块链经济中持续扩展。全球风险投资总额在378笔交易中达到19.7亿美元,表明对早期创新持续但有选择的支持。全球区块链技术市场在2025年达到335亿美元,由加密交易之外的企业用例驱动。与此同时,代币化国债资产市值增至55亿美元,突显在将传统政府证券引入链上方面取得的早期但切实进展。这些趋势共同诉说了这样一个年份:机构不仅进入加密货币领域,更开始将其整合进核心金融和运营战略。

2025年用户行为反映出市场正变得更具信心、全球分布且日益由基础设施驱动。活跃链上参与持续上升,截至2025年全球活跃独立加密钱包数量超过8.2亿个,其中亚太地区以3.5亿钱包用户(占全球43%)引领区域应用。亚太地区活动尤为显著,加密货币总交易量达到2.36万亿美元,强化了该区域作为真实应用主要引擎而非投机换手的角色。

随着用户更频繁地跨链操作,对无缝连接的需求增长,推动区块链互操作性市场达到9.1亿美元。零售参与保持活跃,其活动继续推动显著市场波动。在波动高峰期间,链上和交易所数据均可见大额资金流入和流出,表明个人用户对市场信号、宏观变化和监管新闻仍保持高度敏感。

主要监管动向一览

美国

1月:特朗普总统发布关注创新并拒绝零售CBDC的行政命令。

7月:《GENIUS法案》(稳定币)通过,要求全额准备金和审计。众议院通过《CLARITY法案》明确SEC/CFTC管辖范围。

9月:SEC推出新通用上市标准,为现货商品ETP(ETF)审批提供便利。监管模式从“执法监管”转向基于规则的方法。

欧盟

1月:针对加密资产服务提供商和稳定币发行方的完整《加密资产市场法规》与《资金转移条例》同时生效。

4月:不符合MiCA规定的稳定币宽限期结束,推动企业走向合规。

结语

总体而言,2025年标志着加密货币的转折点——并非因为某个单一突破,而是因为生态系统终于开始像协调有序的金融体系般运作。市场结构趋于稳定,链上基础设施在后台悄然扩展,DeFi从实验性协议演变为可用的金融基础组件。机构从谨慎试水转向积极参与,监管机构用更清晰的框架取代不确定性,用户开始从以交易为中心的行为转向将加密货币作为功能性金融工具使用。

定义这一年的并非爆炸性增长,而是协同一致。技术、资本、监管和现实应用开始朝同一方向发力,为可持续扩张而非周期性炒作创造了条件。2025年的加密货币并未解决所有矛盾。碎片化、复杂性、黑客攻击和应用不均衡等问题依然存在。但这一年证明了至关重要的一点:基础已足够坚实,足以支撑未来发展。

从此,问题不再是加密货币是否有效,而是未来数年它将在多广范围内、以何种负责任的方式得到应用。