资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

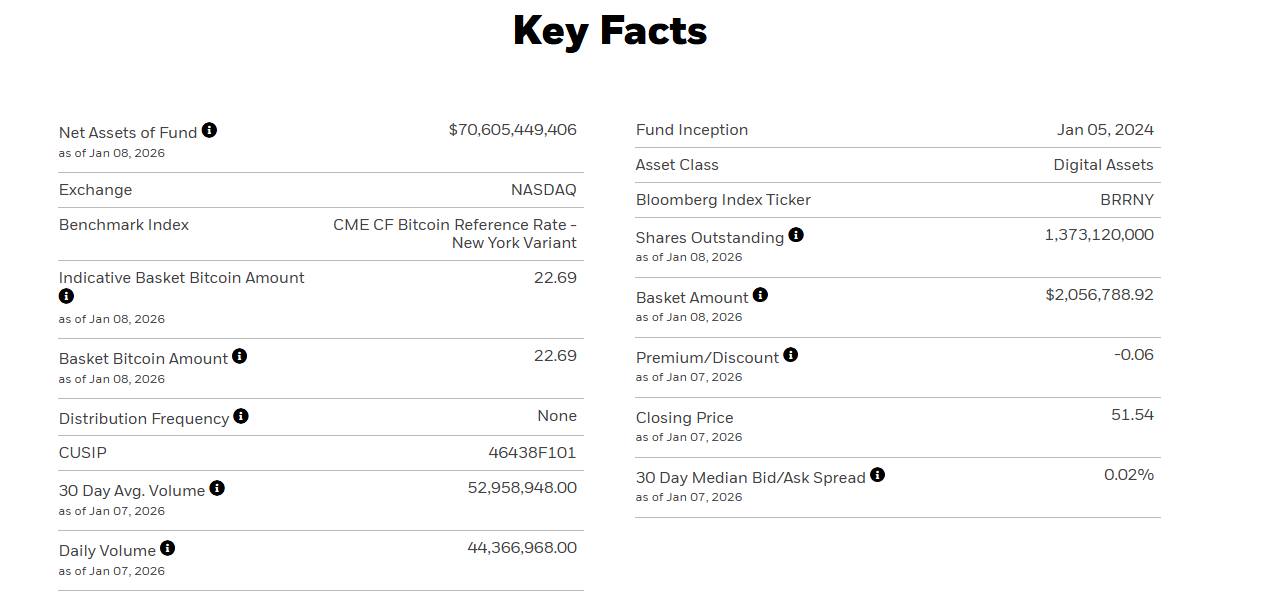

IBIT已成为流动性中心

贝莱德的iShares比特币信托(IBIT)在规模上仍是美国现货比特币ETF的主导者。截至2026年1月7日,其净资产约为709.5亿美元。

这种规模至关重要,因为在ETF市场中,体量不仅关乎声誉,通常还意味着更窄的买卖价差、更深的二级市场流动性,以及对寻求便捷配置敞口的机构而言更强的“默认工具”地位。

“ETF战争”正从渠道之争转向产品所有权之争

本周的竞争信号并非又有配置方增加敞口,而是一家主要华尔街平台正转向发行自己的内部产品。2026年1月6日,摩根士丹利为其比特币信托提交了S-1注册声明,这表明其业务正从产品分销向产品制造推进。

这是一个结构性转变:当大型财富和资管机构创建专属信托时,市场竞争便开始围绕品牌、运营体系和费率/执行功能展开——而流动性仍倾向于集中在最大的现有产品(目前是IBIT)中。

资金流向转负——这正是关键所在

短期资金流向可能看似“噪音”,但它们常能揭示持仓压力。根据Farside Investors的每日流量表,2026年1月7日(美国东部时间),美国现货比特币ETF录得净流出4.861亿美元,其中IBIT流出1.300亿美元,FBTC流出2.476亿美元。

《巴伦周刊》报道了当日同类别约4.86亿美元的流出,并指出IBIT和FBTC是流出量最大的产品,这与SoSoValue引用的追踪数据一致。

另外,多家媒体引用的SoSoValue数据显示,IBIT的历史总净流入约为628.51亿美元,同时仍录得当日约1.30亿美元的流出——这重要地提醒了市场,“最大的基金”并不意味着“单向流入”,尤其是在宏观风险情绪转变时。

为何IBIT能在流出中领先并仍算“赢家”

一个反复出现的ETF模式是:最大的基金往往成为主要的再平衡阀门:当投资者快速避险时,他们倾向于首先卖出流动性最强的工具;当投资者重新配置风险时,同一工具又成为最快的回归途径。

从这个意义上说,IBIT的大额流出并不自动意味着其特许经营权看跌;这可以被解读为一种证据,表明IBIT是机构流动性最高效表达(无论是流入还是流出)的场所,因为那里的市场冲击成本最低。

期权问题实则是风险管理问题

第二个结构性催化剂是衍生品。美国证券交易委员会(SEC)推迟了对纳斯达克ISE一项提案的决定,该提案旨在提高IBIT期权的持仓和执行限额(从25万份合约增至100万份),并将决定截止日期延长至2026年2月24日。

这之所以重要,是因为期权不仅是投机工具,对机构而言,它们是核心库存和对冲基础设施。提高限额可以扩大做市商和大型配置方的对冲能力,但监管机构正在权衡,更大的限额是否也会在市场波动加剧时放大集中风险——因此采取了延期而非立即批准的做法。

更深层的洞察:比特币ETF正进入“市场微观结构”阶段

现货比特币ETF的第一年主要是关于分销和合法性:“机构能买吗?”下一阶段则是关于市场设计:哪些产品将汇聚流动性并成为基准?机构通过上市期权进行对冲的效率如何?当宏观数据变动时,资金流向转换的速度有多快?

这就是为什么应将以下三点结合起来看作一个整体故事:(1) IBIT约709.5亿美元的规模,(2) 摩根士丹利向自主发行的迈进,以及(3) SEC对IBIT期权限额的谨慎态度。这标志着现货比特币ETF正从一个简单的准入工具,演变为一个具有日益重要基础设施的竞争性金融市场——而基础设施正是构建下一阶段竞争优势的所在。

下一步观察重点

有三个前瞻性指标可能比任何单日的资金流向都更重要:流出的持续性对比偶发性再平衡(4.861亿美元的流出是成为趋势还是一次性的风险重置?);大型平台是否继续提交自有信托申请(这是对长期收入信心的信号);以及2026年2月24日SEC的截止日期及其对IBIT期权容量的最终立场(这是监管机构允许比特币ETF衍生品以多快速度发展的一个参照)。

如果IBIT在竞争者增多的情况下仍保持流动性中心的地位,市场的均衡状态可能看起来更接近“一个基准加上众多分销渠道”,而非“赢家通吃”,而衍生品层成熟的速度则将由监管决定。