资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

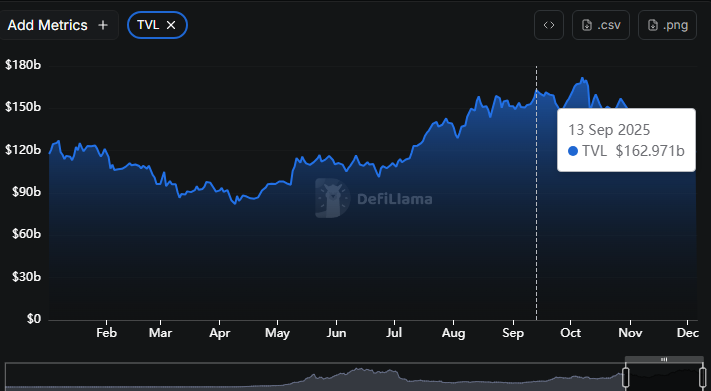

去中心化金融(DeFi)在2025年迎来了近三年未曾出现的景象:一场由真实使用需求驱动而非投机热潮推动的实质性复苏。锁定总价值(TVL)从1150亿美元攀升至2025年第三季度的1610亿美元以上,这一增长引人注目,但仍未达到2021年的峰值水平。与此同时,DeFi的内部架构也发生了根本性重组:借贷业务重归顶峰,质押作为收益基础层确立了主导地位,现实世界资产(RWA)从边缘探索转变为重要支柱,而永续合约去中心化交易所(链上交易的一个细分领域)则实现了最契合市场的产品定位。DeFi第二次复兴的故事不仅关乎TVL数据,更关乎资本的流向、流动原因以及哪些领域正在赢得用户信任。

复苏历程:从380亿美元低谷到持续重建

DeFi近期的最低点出现在2023年8月,当时锁定总价值(TVL)一度跌破500亿美元大关(约380亿美元),直至年末反弹才重回该水平之上。这次下跌暴露了该领域的核心脆弱性:流动性分散、创新放缓以及用户信任明显受损。然而这段低谷期最终成为了行业必要的重置节点,迫使各个协议直面自身弱点,重建安全基础,并重新聚焦于可持续增长而非短期激励。

到2024年12月,这次重置的成效逐渐显现。TVL突破1300亿美元大关,标志着市场对DeFi长期价值的信心重建。2025年初这一趋势得以延续,即使在波动市场环境中TVL仍维持在1200亿美元以上。上半年复苏势头持续增强,至第三季度时DeFi再次突破1600亿美元关口——这场复苏缓慢而稳健,具有明确的结构性特征,而非叙事驱动型反弹。

本次反弹与以往周期的根本区别在于支撑其发展的改进措施本质。Layer-2网络的进展显著降低了交易成本,使兑换、借贷和质押等日常DeFi活动重新焕发活力。随着链上参与门槛降低至更广泛的用户群体,资本自然流向质押和流动性质押代币,这些资产提供可预测的基准化收益,成为信心重建的首批受益者,为更广泛的复苏奠定了流动性基础。

到2025年中,两个快速扩张的类别为复苏注入新动能。现实世界资产协议在更明确监管框架的支持下,将稳定的机构级收益引入公有区块链。与此同时,永续DEX吸引了那些寻求透明度、中立性和操作弹性的交易者,使他们逐步远离中心化交易所。

这一时期最显著的特征是其整体基调。从1150亿美元基础攀升至1600亿美元以上的过程,并未出现加密货币市场反弹中常见的狂热情绪或投机浪潮。相反,复苏过程保持克制、有条不紊,且牢牢扎根于实际效用。成本下降、收益稳定、流动性更加可靠,行业的信任天平逐步重置。

以太坊重归核心,但新执行层重塑格局

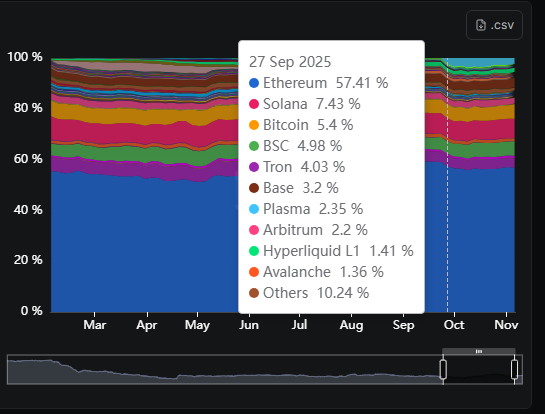

第三季度标志着DeFi地理布局的决定性转变。多链TVL急剧上升,但最显著的趋势是资本向以太坊回流,基于ETH的TVL实现超50%的季度增长。用户回归以太坊的核心原因在于其无与伦比的稳定性、流动性深度和基础设施成熟度,这些优势仍是新兴链难以复制的。

但这次复兴并非仅由以太坊基础层推动。Arbitrum(2.18%)和Base(3.17%)等链通过流动性激励、生态资助、积分活动或专业金融原语等增长引擎,持续贡献着活跃度。这些执行环境非但没有稀释以太坊的重要性,反而进一步放大了其价值,构建起多层次架构——L2和应用链的活动最终都回流至以太坊结算层。

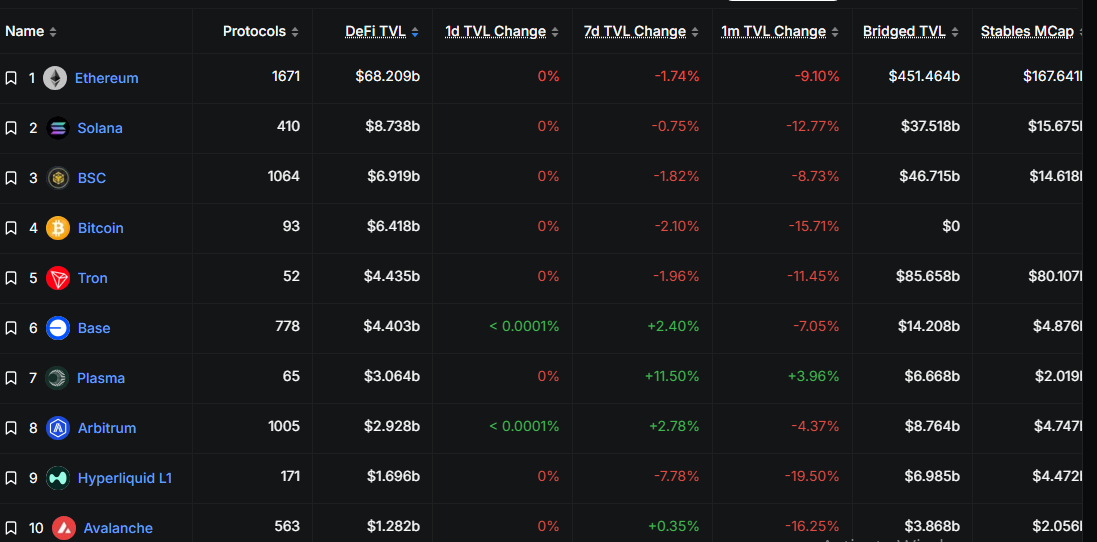

在新兴项目中,Plasma实现了最引人注目的登场。作为专为稳定币流速优化的高吞吐量执行层,其在主网上线前已获得超10亿美元预存款。正式启动时,Plasma的稳定币流动性突破20亿美元,数周内即跻身TVL前十公链,超越多个成熟L2。其迅速崛起表明,即使在拥挤的L2领域,专精化执行环境——特别是针对特定金融原语优化的方案——依然能够突破重围。

Hyperliquid的TVL从7月的约10亿美元攀升至9月的约60亿美元,反映出交易者和流动性的急剧涌入。其资产代币化中心Unit增长更为迅猛,TVL增幅达209.8%,交易活动激增且扩大了对BTC、ETH、SOL和PUMP等主流非原生资产的支持。除了Hyperliquid,整个永续DEX生态也在9月加速发展,市场对AVNT和ASTER等平台的兴趣日益浓厚。这些代币强劲的价格表现重新点燃了“空投狩猎”行为,吸引用户涌入新兴永续交易所以寻求早期奖励。

这些发展共同重塑了DeFi版图:以太坊仍是引力中心,但其轨道在新一代执行层的推动下持续扩展,在实现活动多样化的同时避免生态碎片化。

推动DeFi复苏的多引擎系统

2025年DeFi的复苏并非单一突破性协议或领域的成果,而是源于整个生态价值分布的广泛重构。从1月到9月,流动性在借贷、质押、跨链桥、再质押、RWA和基差交易平台之间的流转,共同解释了TVL如何从年初约1150亿美元的基础攀升至第三季度的超1600亿美元。数据显示市场正稳步围绕生息抵押品、ETH关联系统和多链流动性渠道进行整合。

第一季度(1-3月):防御性开局与早期变革信号

年初时格局依旧:流动性质押和借贷主导市场,分别持有超600亿和500亿美元,合计占据DeFi总TVL过半份额。跨链桥贡献了另一重要部分,通用桥约410亿美元,规范桥约290亿美元。再质押贡献约240亿美元,DEX持有约230亿美元,RWA仍是规模较小但正在崛起的板块。1月的格局清晰表明:DeFi仍以传统支柱(质押、借贷和跨链移动)为核心,新兴类别则刚开始崭露头角。

至3月底,该领域出现广泛收缩。流动性质押降至约380亿美元,借贷降至约400亿美元,跨链桥降至约360亿美元,DEX降至约180亿美元,反映出资本转向稳定币时风险偏好的暂时回落。这并非危机动态,而是市场降温时的防御姿态。

例外的是RWA,其规模急剧扩张至约96亿美元,成为最早证明代票化国债支持工具和链下抵押品获得真实需求的证据之一。再质押也展现出韧性,维持近80亿美元规模,确立了其结构性(非叙事驱动)领域的地位。

第二季度(4-6月):资本回流至生产性协议

到6月下旬,整体格局再次转变。随着ETH势头增强、L2执行层发展以及市场趋稳,资本重新流入DeFi的生产性板块。

借贷激增至约520亿美元,超过1月水平并重振其作为DeFi信贷支柱的地位。流动性质押反弹至约460亿美元,受益于收益率的提升和链上活动的复苏。跨链桥同样恢复活力,回升至约460亿美元,显示跨链流动性对稳定币、套利和永续DEX资金流的关键作用。

第一季度略有下滑的再质押回升至约180亿美元,这得益于LRT增长和再质押ETH策略的扩展。RWA保持稳定增长至约110亿美元,从边缘实验转变为具备基础设施支持的可行领域。重要的是,CDP、收益优化器和资本配置协议等中阶板块趋于稳定,证明DeFi底层架构在宏观波动中依然完好。

第三季度(7-9月):广泛同步扩张

第三季度标志着所有主要DeFi领域的同步扩张,推动TVL果断突破1600亿美元门槛。借贷和流动性质押引领复苏,随着生息抵押品需求加速,借贷从540亿美元增至840亿美元,流动性质押从480亿美元攀升至800亿美元。跨链桥同样走强,通用桥达到630亿美元,规范桥达210亿美元,反映出更深层次的多链流动性正向L2和高吞吐量L1汇聚。

再质押及其流动变体持续增长,分别扩张至260亿和150亿美元,证实了其作为核心抵押层(而非临时叙事)的角色。随着代票化国债和受监管信贷产品获得关注,RWA推进至150亿美元,而DEX和资本配置器则实现稳健增长。截至9月底,数据显示这是一场基础广泛、结构健康的反弹,其驱动力并非单一催化剂,而是整个生态系统的同步增长。

第四季度(10-12月):整合深化与机构强化

年末四个月虽未带来TVL的再度陡增,但这反而表明DeFi复苏已更具可持续性。

本季度特征并非某个领域的爆发式增长,而是整合加速、流动性增强以及机构资金逐步下沉的态势。总TVL仍保持高位运行且超过第三季度水平,在更窄区间内波动,反映出资本选择性增强和收益率曲线收窄。

借贷和流动性质押保持主导地位,这得益于市场对ETH计价抵押品的持续兴趣和更保守的杠杆策略。资金向风控更完善的大型协议集中,表明市场偏好可靠性而非实验性。再质押增长放缓但结构意义增强,更广泛融入综合抵押策略。RWA在代票化国债、私募信贷和受监管链上工具的推动下持续增长,年底接近160亿美元。尽管第四季度增速较第二、三季度有所回落,但该类别作为DeFi反周期要素的锚定作用依然稳固。

随着投机性跨链资金流降温,跨链基础设施和桥接协议凭借持续的L2和多链活动保持稳定发展。

现实世界资产(RWA):机构粘合剂

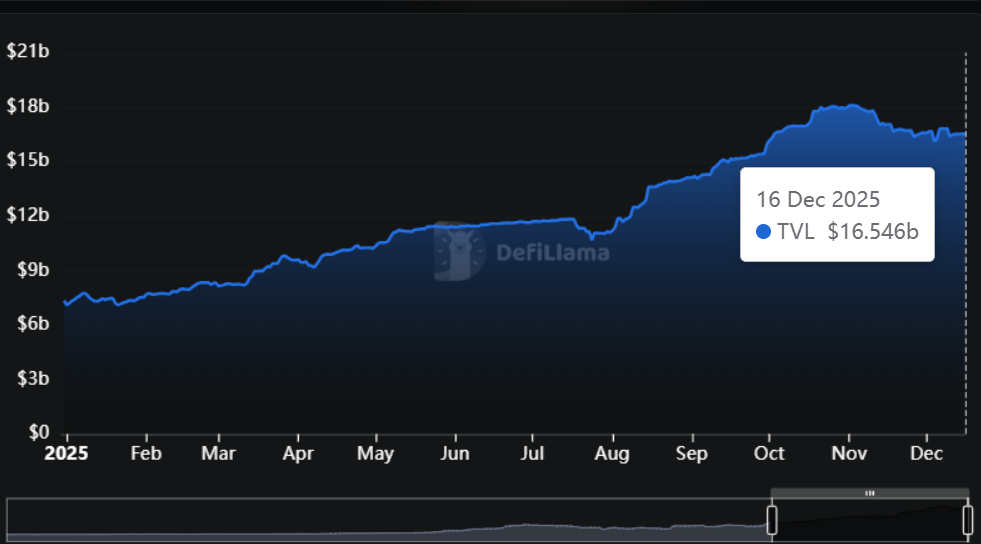

到2025年,现实世界资产代票化已明显脱离初级阶段,RWA协议总价值从年初约80亿美元增长至年末超160亿美元,年度增幅约50%。

机构需求的影响尤为显著,企业开始将代票化信贷和国债等金融工具应用于机构层面,而非仅视作实验性产品。这种稳健增长巩固了RWA作为DeFi复苏中最具结构性价值支柱的地位。

该领域最突出的突破是全额抵押的代票化股票意外繁荣。其采用率呈现爆发式增长:XStocks的TVL从7月初不足2000万美元飙升至12月的超1.4亿美元,五个月内增长率超600%,使其成为整个DeFi生态中增长最快的资产类别之一。

另一重要贡献者是Tether Gold(XAUt),其在商品抵押型RWA中表现最为亮眼。其TVL年度增长超249%,从1月的约6.45亿美元增至12月的超22.5亿美元。

这种快速增长由机构认可并信赖的基本面因素驱动:

全额1:1托管支持:这些资产由受监管托管机构支持,提供合成工具无法比拟的可验证背书,为机构配置者消除了链上参与的主要障碍。

7×24小时持续市场准入:代票化股票支持中心化与去中心化平台无缝交易,使市场参与者能对全球事件做出即时反应,这是受地域时间限制的传统股市无法提供的优势。

卓越流动性特征:随着采用加速,流动性快速深化,持续超越合成替代品。Backed Finance、Ondo等受监管发行方通过透明结构和合规发行框架增强市场信心。

到第三季度,RWA已不再仅是传统金融与加密世界的桥梁。其角色演变为更具基础性的存在:成为连接DeFi下一阶段发展的机构粘合剂,以其他类别在2025年未能实现的方式,锚定着信誉、流动性和现实世界效用。

稳定币与DeFi复苏的宏观流动性引擎

2025年对DeFi TVL复苏影响最根本的力量非稳定币莫属。在该资产类别突破3000亿美元市值里程碑的同时,也为链上金融创造了史上最深厚的流动性池。

但其重要性不仅体现在总量数据,更在于扩大的供应量如何重新流入DeFi协议并重建全年TVL。稳定币成为每个实现TVL增长的主要类别的核心资本来源。借贷协议受影响最为显著:稳定币供应量增加直接转化为更深的借贷流动性,推动借贷TVL在年中回归收缩前水平。随着USDC、USDT、USDe等美元计价资产成为杠杆交易、再抵押策略和保守型收益耕作的首选存款,货币市场扩大了抵押基础。这些资金流共同增加了锁定资产规模,强化了借贷作为DeFi基础TVL引擎的地位。

永续DEX同样获得类似助推。随着更多稳定币在L2和新兴执行环境流通,交易者得以开立更大头寸、维持抵押缓冲并进行跨链套利,这为流动性池和保证金库创造了持续需求,共同推动Hyperliquid、GMX等平台及新兴永续专用链的TVL增长。结果形成循环回路:更多稳定币→更多交易抵押→更多资本锁定→更高TVL。

稳定币的扩张也加速了RWA协议的崛起。随着代票化国债产品、货币市场代票和生息稳定工具获得市场认可,机构开始将大量稳定币锁定于RWA金库。这种流入助推该板块从边缘利基市场发展为DeFi整体TVL的重要贡献者,特别是在第二季度末至第三季度期间。

跨链基础设施同样受益。在第一季度风险规避环境中收缩的跨链桥,随着稳定币开始大规模跨L2和应用链流动而重获关注。这些转移增加了桥接合约持有的资产,对TVL形成直接提升。

合成生息稳定币USDe的指数级增长是此轮增长的重要催化剂之一,其在多个生态间重新分配流动性。其采用促进了借贷、杠杆基差交易和收益耕作需求,共同将额外资本锁定在DeFi核心协议中。USDe的增长表明,单一稳定币设计如何能重塑流动性趋势,并显著提升多个关联领域的TVL。

到第三季度末,稳定币已稳固发展为DeFi的“货币层”——这一基础资产维持着借贷市场运转,驱动永续DEX活动,支持质押需求,促进RWA增长并助力跨链流动。TVL从约1150亿美元复苏至超1600亿美元,不仅是价格上涨或情绪改善的结果,更是稳定币大规模重新进入DeFi协议并重启系统流动性引擎的直接成果。

本次复苏为何与众不同?

本次复苏与过往周期的根本区别在于:它并非炒作驱动,而是建立在真实且可持续的基本面支撑之上。整个生态系统中,协议通过质押、借贷利差和基差交易产生切实收益,表明经济活动日趋稳健。通过跨链桥、Layer 2网络和模块化执行层等底层基础设施的发展,构建了顺畅、安全、高效的资本路径。健全的稳定币经济体系增添了稳定性,而现实世界抵押品的发展则为链上市场注入新的深度与可信度。这些力量共同造就了比往年更健康、更多元、结构更坚实的DeFi复苏。

2026年展望:复兴之路通向何方

1. 代票化资产成为核心抵押品:代票化国债、股票、大宗商品乃至收藏品将成为借贷市场的基础抵押品,提供稳定的非周期性收益流。其受监管背书和可预测现金流将如国债在传统金融中般锚定DeFi的稳定性。

2. 衍生品基础设施崛起:以Hyperliquid、Aster和Plasma等平台为首的衍生品生态将日益主导链上交易活动。随着流动性深化和延迟改善,这些平台将吸引零售和机构交易者,成为DeFi的主要交易量引擎。

3. 稳定币作为全球结算层:稳定币将从交易工具转型为支持跨境转账、汇款和商业的全功能金融通道。其速度、低成本和全球可达性使其有望成为数字经济的实际结算媒介。

4. 以太坊作为结算层,L2负责执行:DeFi将采用双层运营模式,以太坊保持其安全、中立的结算层地位,同时高吞吐量Layer 2网络大规模处理执行和用户端活动。这种架构同时保障机构级信任和大众市场级性能。

市场未来走向

对于交易者

优先考虑结构性收益而非投机轮动。质押、再质押和RWA支持的产品将超越动量驱动周期。密切关注永续DEX生态——Hyperliquid、Aster和Plasma正成为链上交易的流动性引擎,新交易对和激励措施将推动交易量增长。追踪稳定币流向——USDe增长、链级稳定币主导地位及跨境结算趋势将预示流动性下一站去向。

对于建设者

围绕稳定币进行设计:美元计价流动性是DeFi的支柱——用户体验、结算和激励措施都应以其为核心。整合现实世界抵押品:代票化资产(股票、国债、商品)将成为借贷和结构化产品的核心原语。为L2执行优化:未来属于以太坊结算+高吞吐量L2。应用必须具备模块化、可组合和跨链感知能力。

对于政策与监管观察者

关注代票化监管框架:2026年将出现针对代票化证券、托管机构和生息稳定币的监管模板。追踪跨境稳定币规则——全球汇款和国债应用正在加速,政策协调将影响流动性分布。预期L2专属合规基础设施——Rollup层KYC、数据可用性标准和受监管桥接协议将成为政策博弈焦点。