资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

核心观点:

加密货币市场的不稳定性可能源于两种相互冲突的期货系统同时运作。

BitMEX创始人Arthur Hayes指出,每当比特币涨势启动时,芝加哥商品交易所(CME)的月度期货到期总会形成压制。

永续期货没有到期日,Hayes认为统一采用这种设计或能降低突发抛售风险。

市场异动背后的机制

今年以来加密货币市场频繁出现剧烈波动:价格上行一段时间后,往往因期货仓位受冲击而急速回落。

知名交易员Arthur Hayes对此现象提出独到见解——他认为根本原因在于加密货币同时运行着两套不兼容的期货体系:

其一是加密交易所采用的永续期货市场,其二是传统金融背景的CME期货市场。后者存在月度到期机制,而前者没有。Hayes指出正是这种混合模式屡屡中断加密资产的上涨势头。

双轨期货体系解析

永续期货("perps")设计简明:形式上类似传统期货,但永不到期。持仓时间不受限制,仅需通过"资金费率"机制使合约价格锚定现货市场。这种模式高度适配7×24小时运作的加密市场。

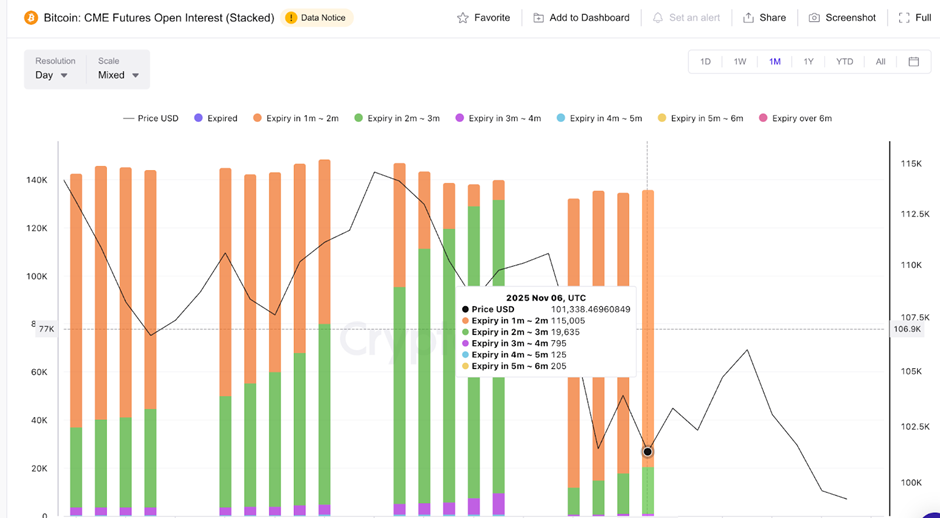

CME期货则遵循传统金融规则:作为美国主流交易所,CME服务于银行、基金等大型机构。其比特币期货合约设固定到期日(通常1-2个月),到期时交易者必须平仓或移仓,由此形成密集交易活动。

到期日引发的连锁反应

Hayes强调这种周期性结算会对数字资产造成时点性压力。观察显示,每当CME期货临近到期,加密货币涨速往往明显放缓。

到期窗口开启后,多重动作同步发生:部分交易者平仓了结,部分移仓至下月合约,另有资金在加密交易所对冲。这些操作会形成价格波动,进而波及永续合约市场——高杠杆仓位可能触发强制平仓,放大买卖压力,使小幅波动演变成剧烈震荡。

统一体系的可行性探讨

Hayes提出的解决方案是采用单一期货体系:永续合约。无到期日特性可避免集中平仓带来的冲击,更契合加密市场不间断交易的本质。而CME期货源于传统金融市场,其运作周期与加密特性存在根本差异。

虽然CME为加密市场引入了机构资金,但数据表明其短期合约到期确实影响显著。Hayes的洞察揭示了深层矛盾:当前价格机制仍受制于非为7×24小时市场设计的传统体系。