资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

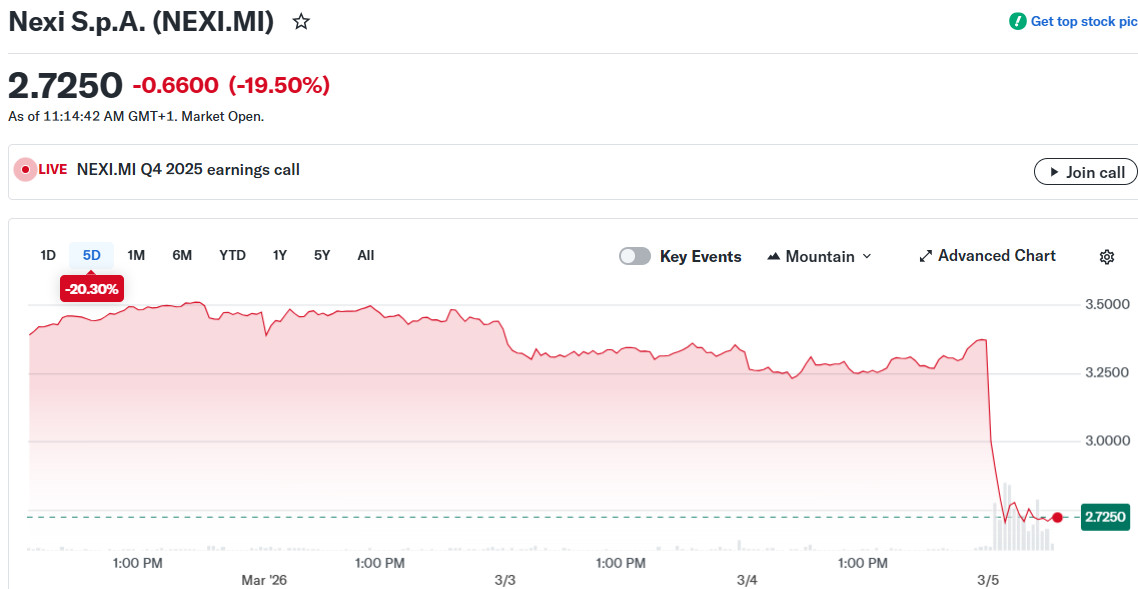

意大利支付公司Nexi第四季度业绩不及分析师预期,股价暴跌超20%,创历史新低。该公司中期展望表明,分析师或需下调盈利预测。

2026年前景依然低迷

预计2026年营收增长将维持停滞状态,与2025年2.1%的微弱增幅持平。管理层未来三年规划的目标是到2028年实现中个位数收入增长。

战略路线图与股东回报

公司预测2026年至2028年间将产生24亿欧元的超额现金流,其中逾11亿欧元拟用于股东回报。

意大利支付处理商Nexi周四股价遭受重创,暴跌逾20%至历史低点。此前该公司公布的第四季度业绩未达预期,并披露了保守的三年展望,市场观察人士认为这将引发盈利预测下调。

市场反应迅速而剧烈,但多位分析师指出投资者反应可能过度。第四季度营收持平于9.425亿欧元,较市场普遍预期低约1%。调整后税息折旧及摊销前利润(EBITDA)降至5.086亿欧元,较分析师预测低约2%。运营费用同比上升至4.339亿欧元。

令人失望的表现源于银行业商户组合并购交易和合同重新谈判带来的持续阻力。管理层表示这些压力在2025年第四季度达到顶峰,但警告称其将在整个2026年持续构成负担,之后才会逐步缓解。

在米兰举行的投资者发布会上,首席执行官Paolo Bertoluzzo传递了坦诚的信息:“不必相信我们能登上月球。”他承认公司为确保持续合作向部分银行合作伙伴提供了价格优惠,且仍在处理前几年丢失合同带来的后续影响。

2026年前景依然低迷

展望2026年,Nexi预计营收表现将与2025年水平相当(当年营收增长2.1%)。由于管理层持续将资源投入战略投资,EBITDA预计将保持相对平稳。

摩根士丹利分析师Adam Wood指出,公司的预测“意味着市场普遍预期需要向下修正”。Jefferies认为季度业绩“基本符合预期”,但提醒称2026年展望“可能比乍看之下更具挑战性”。该机构分析师还表示有兴趣了解Nexi计划如何“在避免进一步合同损失的前提下重振增长”。

竞争格局正在快速演变。新兴技术正在重塑支付行业,使灵活的竞争者能够提供比老牌企业更具吸引力的定价。像Nexi这样通过收购银行业务实现扩张的传统运营商,面对这种市场动态显得尤为脆弱。

战略路线图与股东回报

Nexi更新的中期规划强调以中型市场企业为目标以保持市场地位,目标是在2028年前实现年度中个位数收入增长。公司还预计在规划期末实现EBITDA利润率的改善。

管理层预测2026-2028年间将产生约24亿欧元的超额现金流,其中在计入战略投资和增加的纳税义务后,今年预计约为7.5亿欧元。

公司宣布拟议每股派息0.30欧元,并承诺未来三年每年将股息提高至少5%。到2028年,累计股东回报预计将超过11亿欧元。

Bertoluzzo将资本回报计划描述为一种机制,用以展现管理层对商业模式在所谓“转型之年”期间韧性的信心。尽管股价遭遇暴跌,部分分析师指出2025年盈利缺口并不大,且中期预测与此前展望并无本质差异。

据Nexi表示,2025年第四季度是合同重新谈判阻力的高峰,其负面影响预计将逐步减弱。