资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

加密做市商:从流动性提供者到市场架构师

加密做市商已不再仅仅是流动性提供者,而是演变为市场结构的运营者。他们积极管理库存风险,在分散的交易场所间调配流动性,并日益成为价格发现机制的主导者,而非仅仅被动响应市场流量。

流动性从补贴模式转向选择性定价

在杠杆驱动模式崩溃后,加密做市商如今只将资金部署在风险可量化且能获得补偿的领域,导致弱势资产的流动性结构性地趋于稀薄。

基于意图的执行机制使做市商成为交易守门人

随着交易从公共订单簿转向求解器驱动系统,加密做市商对执行质量、效率及流动性获取拥有了更强控制力。

行业演进:流动性从背景要素到战略资源

在加密行业早期,流动性始终作为背景条件而非战略资源存在。只要交易对显得活跃、价差保持狭窄,就鲜有参与者追问价格背后的支撑机制。这一幻象在2022年后彻底破灭。随之而来的不仅是市场下行,更是行业生产、定价与控制流动性方式的结构性重构。这场变革的核心,正是加密做市商。他们的角色早已超越简单的买卖报价,如今更承担着流动性工程师、风险分配者,乃至市场结构隐形架构师的多重身份。

从定价工具到系统运营者的蜕变之路

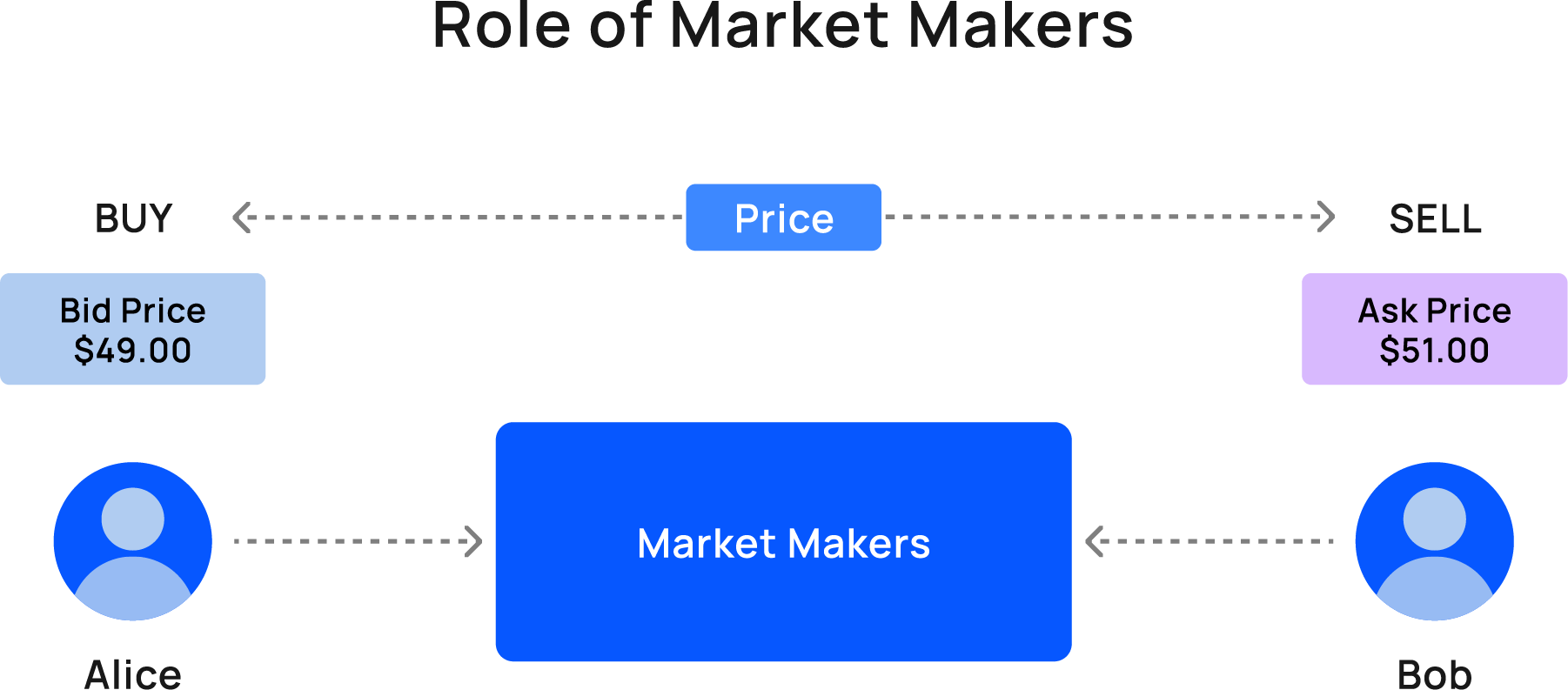

作为库存风险管理的做市商

加密做市商的核心职能是吸收市场失衡。他们通过双向报价持有库存,使买卖双方无需同时匹配。早期市场中这一职能看似简单:交易量低、关联性弱,交易活动多以方向性投机为主。但当今环境已截然不同——做市商需同时运营数十个交易场所,库存分散在中心化交易所、去中心化协议与链下执行系统中,而价格波动却在毫秒间全球传导。在此环境下,库存不再是静态代币储备,而是持续变动的风险敞口。

现代加密做市商通过动态定价模型主动管理风险,根据波动率、关联度及当前头寸实时调整报价宽度与偏差。当库存失衡时,他们会刻意倾斜定价以吸引反向流量。其目标并非预测市场,而是保持中立——利润来源于压力环境下的稳定性维持,而非方向性赌博。

这一转变使加密做市商成为持续的风险处理器。其成功更依赖于执行速度、资本效率及在逆势流动中保持库存控制的能力,而非市场观点。

碎片化执行环境中的做市商

碎片化已成为加密市场常态。流动性不再集中于单一订单簿或单条链,而是分散在中心化交易所、自动化做市商、集中流动性池及永不公开交易的内存池意图系统中。加密做市商凭借独特定位穿梭于各层级之间:在场所间调配库存、套利价差、内部化订单流。这一过程不仅需要与交易所深度技术整合,更需直接与区块链协议对接。

Wintermute与GSR等公司正是这一转型的典范。其业务远超报价范畴,涵盖跨场所风险敞口管理、链上流动性部署、最小化滑点与信息泄露的执行策略设计。实践中,加密做市商日益成为基础设施提供者——市场平稳运行并非因流动性无处不在,而是因少数高效参与者持续进行流动性同步。

杠杆模型崩塌后的流动性新秩序

隐性担保时代的终结

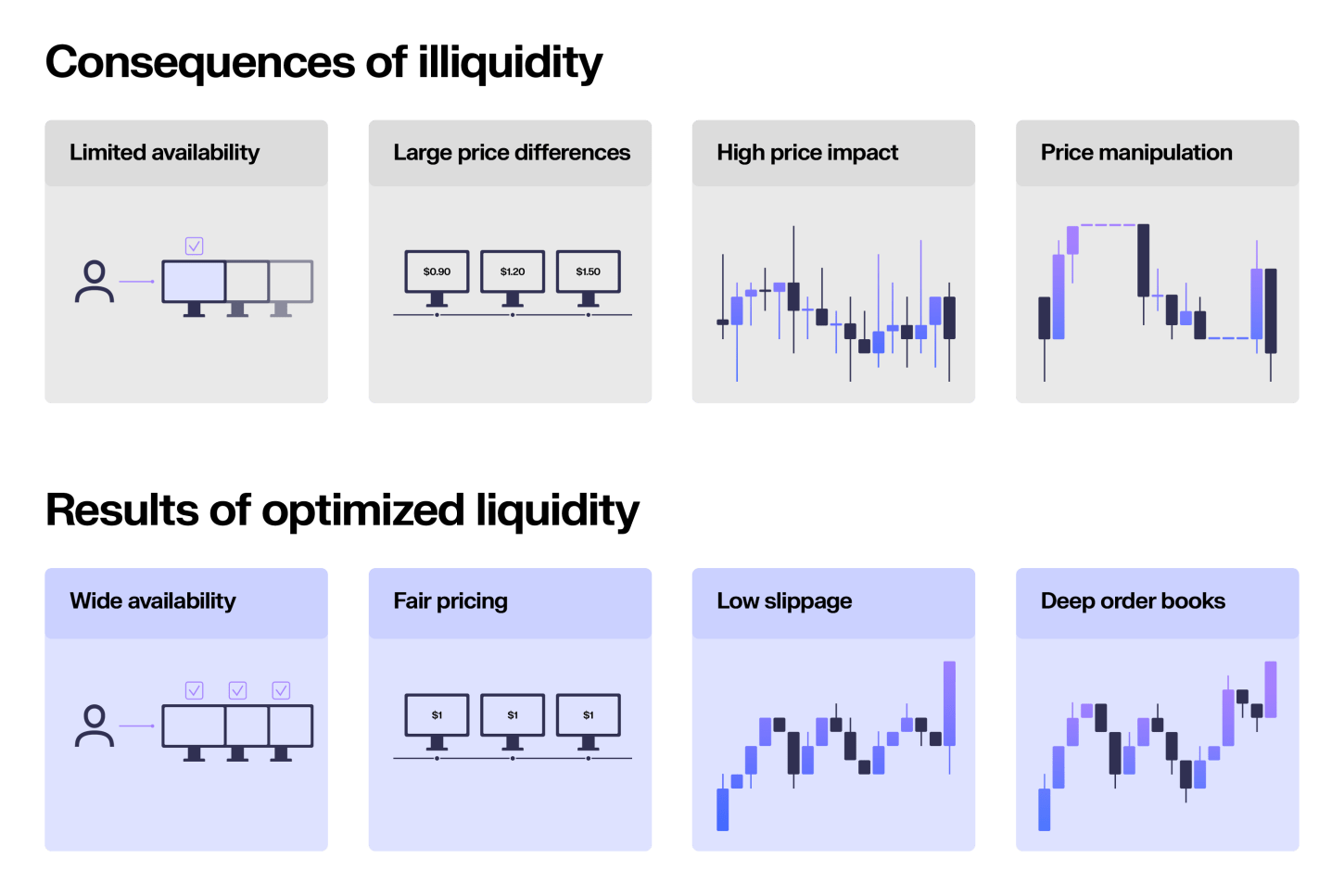

FTX及其关联交易部门的崩溃,揭露了多年来支撑加密流动性的危险假设:杠杆、不透明与风险混同曾虚假补贴市场深度。流动性看似充裕只因损失尚未显性化。当结构崩塌时,行业不得不直面被忽视的真相——忽视风险的流动性本质上是延迟到来的波动性。

危机后加密做市商迅速调整:缩表、收紧库存限制、强化风控。市场深度明显下降,尤其在非主流资产领域。这并非倒退,而是必要的修正。流动性只回归至风险可准确定价的领域,缺乏有机流量或透明风险特征的资产持续薄弱。做市商不再为投机过剩托底,而是要求风险补偿或彻底退出。

机构资本重构浪潮

后危机时代最显著的变革是传统金融通过合规渠道入场。比特币现货ETF的批准将加密流动性与传统资本市场联通。Jane Street与Virtu Financial等授权参与者在维持现货与ETF份额价差平衡中扮演关键角色。尽管职责范围有限,其影响却极为深远。

流动性在顶层市场强化的同时,小市值资产承压加剧。比特币和以太坊之外的做市环境日趋严峻:资本筛选收紧、风险容忍度下降、流动性供给从默认存在转为条件性提供。整体市场流动性并未减少,而是变得更具选择性——这一差异至关重要。

链上流动性与去中心化的隐性成本

做市商与被动流动性提供者之争

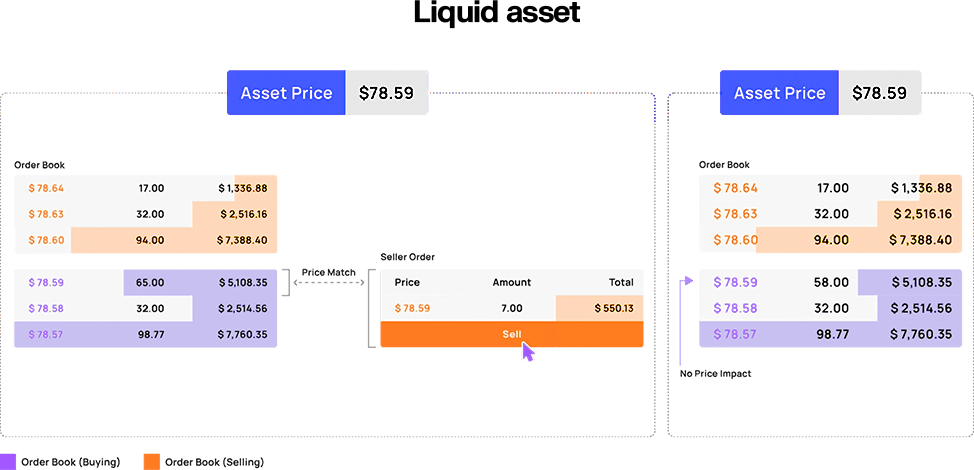

去中心化交易所曾许诺做市民主化,任何人都可提供流动性赚取费用。但随着时间的推移,结构性问题日益凸显:自动化做市商仅在交易发生时更新价格,此时差为套利者在外部价格变动时提取价值打开窗口,流动性提供者则通过再平衡损失承担提取成本。对被动参与者而言,提供流动性收益可能不及单纯持币。费率在平稳环境下或可抵消损失,但波动期间亏损会快速累积。加密做市商深谙此道,设计策略避免成为被动对手方。

他们战术性部署流动性:将资本集中于活跃价格区间,不稳定时撤离,并日益依赖即时流动性技术以最小化风险捕获费用。最终交易者执行效率提升,但收益分配格局已然改变。

DEX的静默再中心化悖论

一个悖论正在形成:随着去中心化交易所日趋复杂,参与门槛反而提高。即时流动性、私有交易路由与求解器优先惠及拥有资本、基础设施与信息优势的参与者。加密做市商在此环境中如鱼得水:短期投入大额库存、精准捕获费用、在风险显化前撤离。小型参与者难以在此规则下竞争。

其结果并非去中心化消亡,而是形态转化:流动性变得模块化、专业化,且对终端用户日益隐形。表面开放的系统,底层往往依赖少数核心流动性提供者支撑。

从做市到意图求解的演进

意图执行系统内的做市商

基于意图的交易代表着执行抽象化的新阶段。用户不再提交具体交易指令,而是表达预期目标,由求解器竞争提供最优执行方案。加密做市商在此体系中占据特权地位:他们持有库存、洞悉价格动态、可不经公共流动性池内部化交易。由此滑点减少、抢先交易风险降低、执行确定性提升。

但这一结构也导致权力集中——唯有具备充足资金与执行能力的参与者能有效竞争。随着意图系统规模化,加密做市商正从流动性提供者转变为执行守门人。这一演进与传统金融中专业机构内部化零售订单流的模式遥相呼应。加密市场并未排斥该模型,而是在不同技术假设下重构了它。

流动性成本的未来图景

长期趋势已然清晰:市场不再将流动性视为公共产品,而是对其进行定价、优化与选择性部署。加密做市商将决定流动性聚集与稀缺的分布格局。这一转变未必损害用户利益,多数情况下反而提升执行质量。但它重塑了市场的政治经济学:权力从协议向运营者转移,从可见资金池向隐形资产负债表迁移。

理解这一转型对任何在加密领域建设、交易或配置资本者都至关重要。市场并非因流动性消失而崩溃,而是因参与者误解流动性而失败。

为何加密做市商如今定义市场稳定

加密做市商已不再处于生态边缘,而是成为维系碎片化市场的连接组织。他们吸收波动、管理风险、决定压力情境下的流动性行为模式。随着行业成熟,其影响力将持续扩张。任何对加密市场结构的严肃分析都必须从做市商出发,因为他们不再仅仅是市场参与者,更是市场得以运行的根本保障。