资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

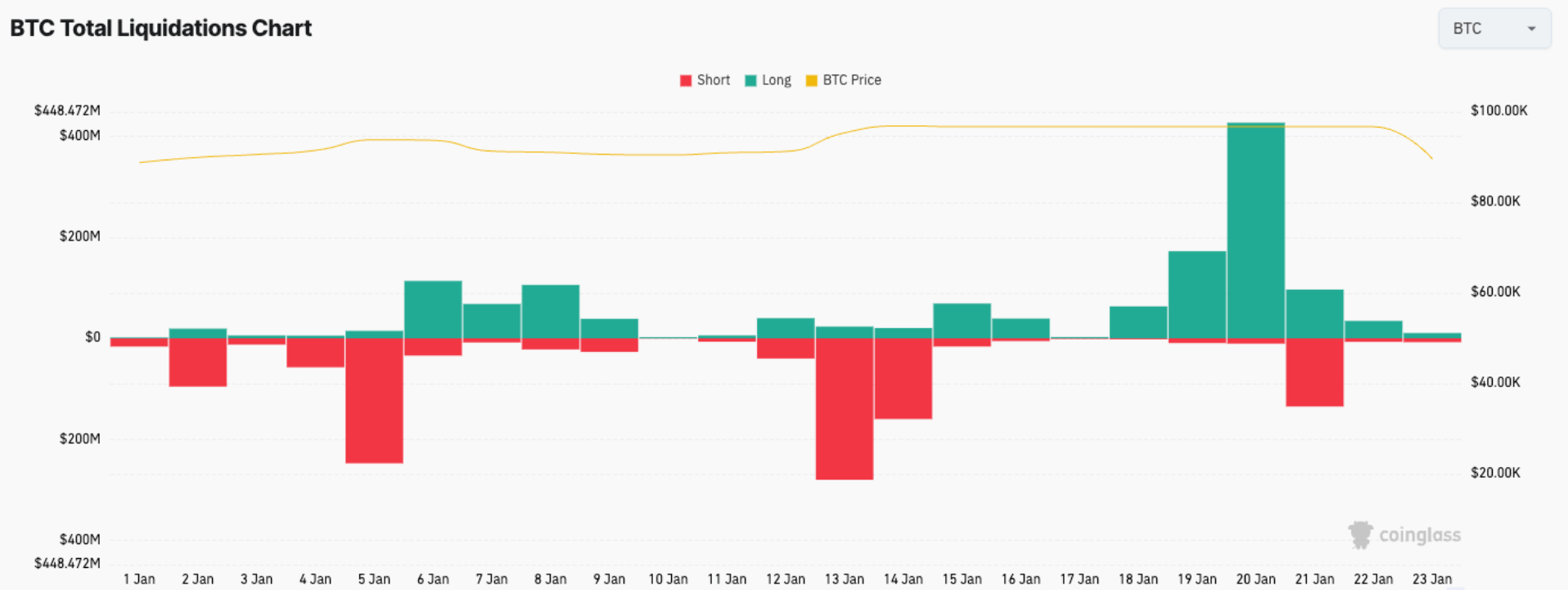

关键洞察:比特币相关消息显示,过去一周约7.94亿美元的BTC多头仓位遭到清算。这些仓位在BTC跌至约87,800美元时被抹去。在大规模清算发生后,交易者往往会在价格反弹时重新进场,因为市场感觉更清晰,且行情结构看起来更安全。

比特币新闻:本周7.94亿美元比特币多头仓位被清算

链上数据显示,随着BTC跌至约87,800美元左右,本周有价值约7.94亿美元的比特币杠杆多头仓位被清算。本质上,就比特币短期价格走势而言,永续期货如今承担了大部分推动作用。

最近的震荡行情清楚地表明了这一点:一旦多头交易积累起来,市场无需太多外力就会转向强制卖出。

近期的交易遵循了许多交易者再熟悉不过的模式:比特币反弹,人们使用杠杆进场,资金费率开始利于多头;随后市场推至最薄弱环节,击穿风险过高的仓位,清算则完成了后续工作。

杠杆成为主要推手

比特币在8万美元区间持续震荡,这主要并非因为普通买家的大举买入或卖出,而更多是期货交易者在调整其杠杆。

根据Coinglass的数据,当BTC跌至约87,800美元时,价值7.94亿美元的多头仓位被清算。

即使在这次清洗之后,清算热力图仍显示出向下延伸至80,000美元的危险区域。

更关键的点在于:永续期货现已处于比特币短期价格行为的中心,而非边缘。Kaiko估计,在2025年,BTC永续合约交易量约占比特币总交易量的68%。报告还指出,衍生品交易占加密货币总交易活动的75%以上。

因此,当一个杠杆产品成为定价的主要场所时,市场的行为方式便开始不同。

在这种结构下,比特币的短期走势较少依赖于新的现货买家,而更多取决于交易者在何处堆积风险、持有这些仓位的成本几何,以及价格转向时交易所被迫平仓的速度。

永续合约:清算循环的引擎

永续期货通过一种称为“资金费率”的机制来保持与现货价格的接近。

当永续价格高于现货指数时,资金费率为正,意味着多头交易者向空头交易者支付费用。当永续价格低于现货时,资金费率为负,则由空头向多头支付。

简而言之,资金费率是根据永续价格与现货指数之间的差额,在双方之间定期转移的费用。交易所通常每八小时重新计算一次。

然而,资金费率的作用不仅仅是维持永续价格贴近现货。它还会推动交易者朝特定方向移动,久而久之,便塑造了市场人群聚集的区域。

当市场上涨且加密货币消息积极时,许多交易者会使用杠杆追逐趋势。永续合约使之变得简单,而持有这些仓位的成本则体现在资金费率支付中。

如果资金费率在一段时间内保持正值,通常意味着多头仓位已过于拥挤。换言之,交易者支付费用仅仅是为了维持多头仓位。这并不自动预示着下跌或反弹,但确实会使市场更加敏感。即使是小幅下跌也可能迅速冲击这些杠杆仓位,因为它们几乎没有犯错的空间。

一旦清算开始,这种额外的敏感性会迅速演变为恶性循环——正如过往的加密货币新闻所显示的那样。

在币安等交易所,当交易者的抵押品低于维持开仓所需的最低保证金时,清算便会开始。一旦触发该阈值,交易所将介入接管该交易,并在市场上卖出以降低自身风险。

这些强制卖出会进一步压低价格,然后下一批杠杆过高的多头仓位遭到挤压,更多仓位被清算,抛售形成自我强化的循环。

这就是循环模式。在大规模清算清洗后,交易者通常会在反弹时重新进场,因为市场感觉更清晰,结构看起来也更安全。

但如果价格持续震荡,再次启动这种痛苦并不需要太大波动。下一次下跌会冲击新一批借贷建立的仓位,更多交易者被迫出局,整个循环重新开始。

为何日间波动常显得随机

因此,日间价格波动常常给人以随机之感。更大的经济叙事固然重要,但短期来看,清算往往比新闻头条更能驱动价格走势。

比特币新闻可能引发最初的价格变动,但后续走势往往由交易所上的仓位布局以及它们被强制平仓的速度所塑造。

对加密货币永续合约的研究也指向了相同的观点:永续交易可以转移现货流动性,并在资金费率结算时段加剧市场活动。简而言之,当永续合约主导市场时,市场开始对自身做出反应,价格走势变得更具机械性而非情绪性。

本周的多头清算有助于理解此次下跌的背景。它们表明,比特币跌破90,000美元看起来更像是一次杠杆仓位的清洗,而非现货投资者集体出逃。

在这类市场中,行情波动很少以一次性的干净利落结束。模式通常是分步进行的:先是出现急剧下跌,随后随着交易者重新入场出现较为平缓的反弹;之后,价格往往会再次下跌,因为市场在寻找下一个流动性区间。

这正是那些清算区域重要的原因。当热力图显示大量仓位集中在80,000美元附近时,它们实际上指出了许多交易者可能被强制平仓的价格水平。而当订单簿深度较薄时,价格往往倾向于滑向这些区域,因为那里是市场行为的集中点。