资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

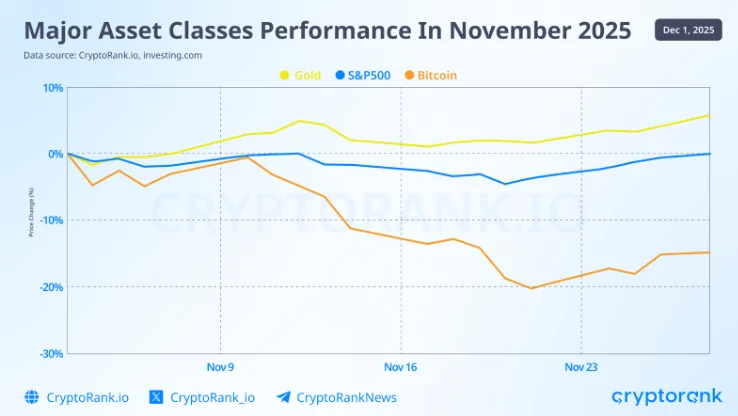

十一月已成为加密货币市场过去三年来表现最糟糕的月份之一。本期回顾将解析本轮下跌的关键原因,探讨其对核心链上指标的影响,并聚焦在普跌行情中依然保持活跃度增长的项目。

美国长期停摆重创加密市场

十一月初主导市场的宏观事件是美国政府持续停摆,截至当月首日已持续超常规时长。这不仅加剧了市场恐慌,更转化为实际经济损失——大量联邦雇员被迫无薪休假,实体经济活动随之放缓。

值得注意的是,股市展现出比比特币更强的韧性。标普500指数当月跌幅较小,月末已收复十一月初失地。而比特币却创下三年内第二差的月度表现。黄金则逆向而行,单月上涨7%,收复了十月的跌幅。

比特币及整个加密市场还面临额外压力:标普500指数回调风险攀升。该指数年内涨幅已达16%,根据GDP与市值比率等多项关键指标显示已处于过热状态。在当前环境下,股市回调可能引发加密市场更剧烈的波动,尤其是通过ETF和DATs(去中心化算法交易工具),两大市场的关联性正日益增强。

谈及DATs,部分市场参与者警示存在潜在“黑天鹅”情景:若某家DAT发行商破产,可能引发连锁清算。但目前这仍停留在假设层面,并非迫在眉睫的风险。

比特币

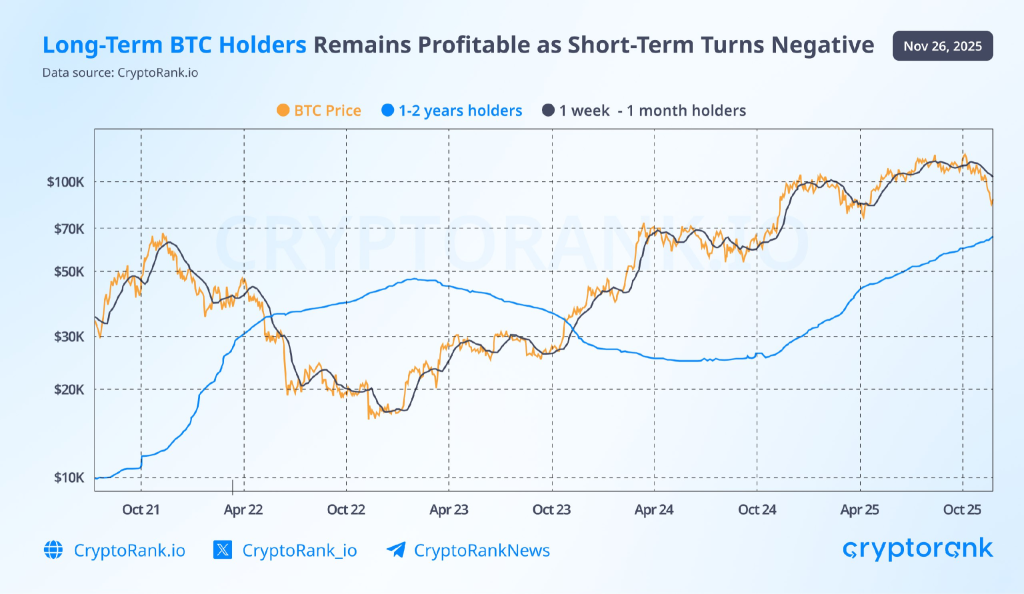

比特币表现弱于标普500指数,表明市场对该资产的热情正在消退。推特上的市场情绪进一步印证了这一转变,加密货币相关讨论明显偏向悲观。更深层次来看,这可能源于缺乏强有力的全球叙事或即将到来的重大催化剂。市场已进入“无聊阶段”,近期并无足以提振积极预期的重大加密事件。

乐观驱动力的缺失已逐渐演变为广泛的市场悲观情绪。部分长期持有者开始在10万美元上方获利了结,而许多新入场的钱包已陷入未实现亏损状态。

历史数据显示,当比特币价格低于1-2年持有者的平均购入成本时,往往形成强势吸筹区。目前该阈值位于6.6万美元下方。但这一界线并非固定不变:比特币维持在该线上方的时间越久,吸筹区间随之上移的幅度就越大。

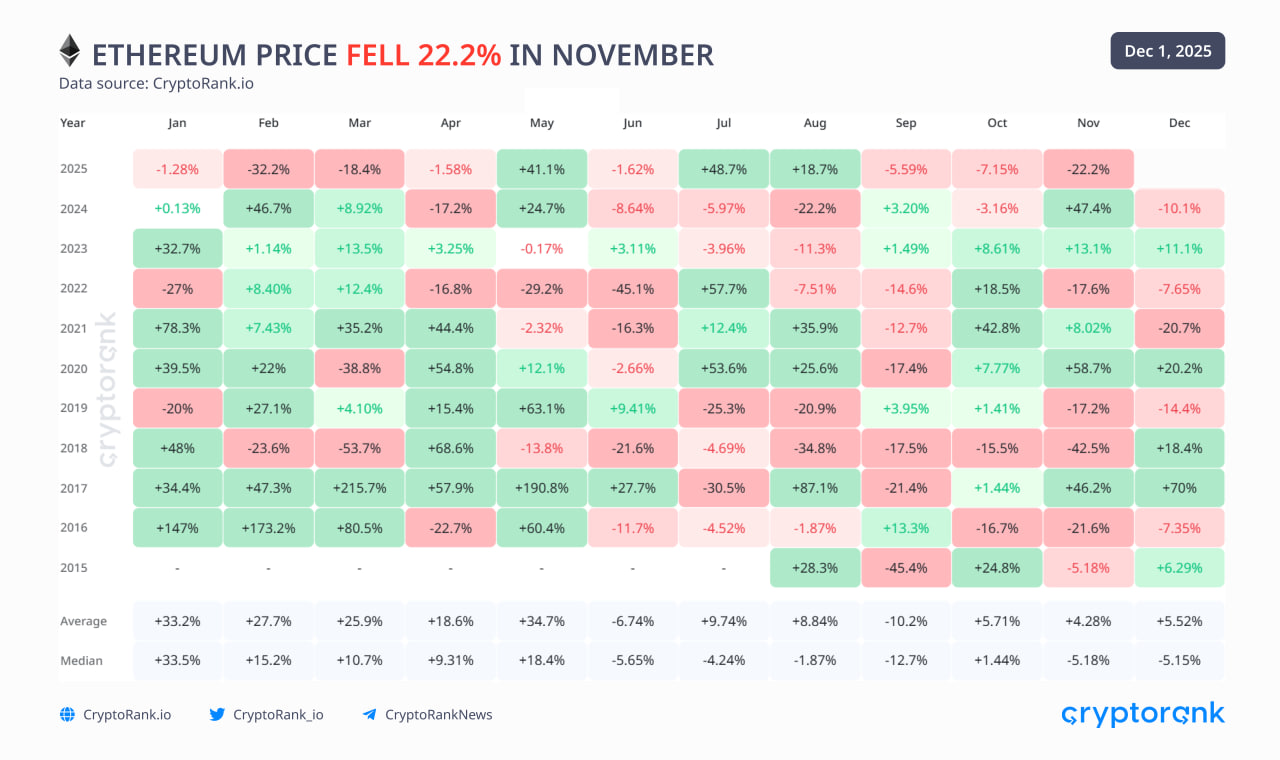

以太坊遭遇年内第二差月度表现

十一月正成为以太坊过去三年来表现第二差的月份。更值得注意的是,截至2025年以太坊仅有三个月录得上涨。过去两年间,ETH表现呈现两极分化:月度走势要么明显下跌,要么大幅上涨,单月涨幅常达20%-40%。

尽管作为第二大加密货币且分布广泛,以太坊仍保持高波动性。其在生态中的独特定位使得估值变得困难——它既非能用市盈率等传统指标评估的典型加密初创企业,也不像比特币那样逐渐演变为“数字黄金”而非普通加密资产。

即便问世十年,投资者仍需重新“定义”ETH的评估框架。市场终将决定以太坊作为资产类别的定位。这个问题的答案或许会决定其未来价格走势的方向。

链上活动随市场震荡消退

BNB链

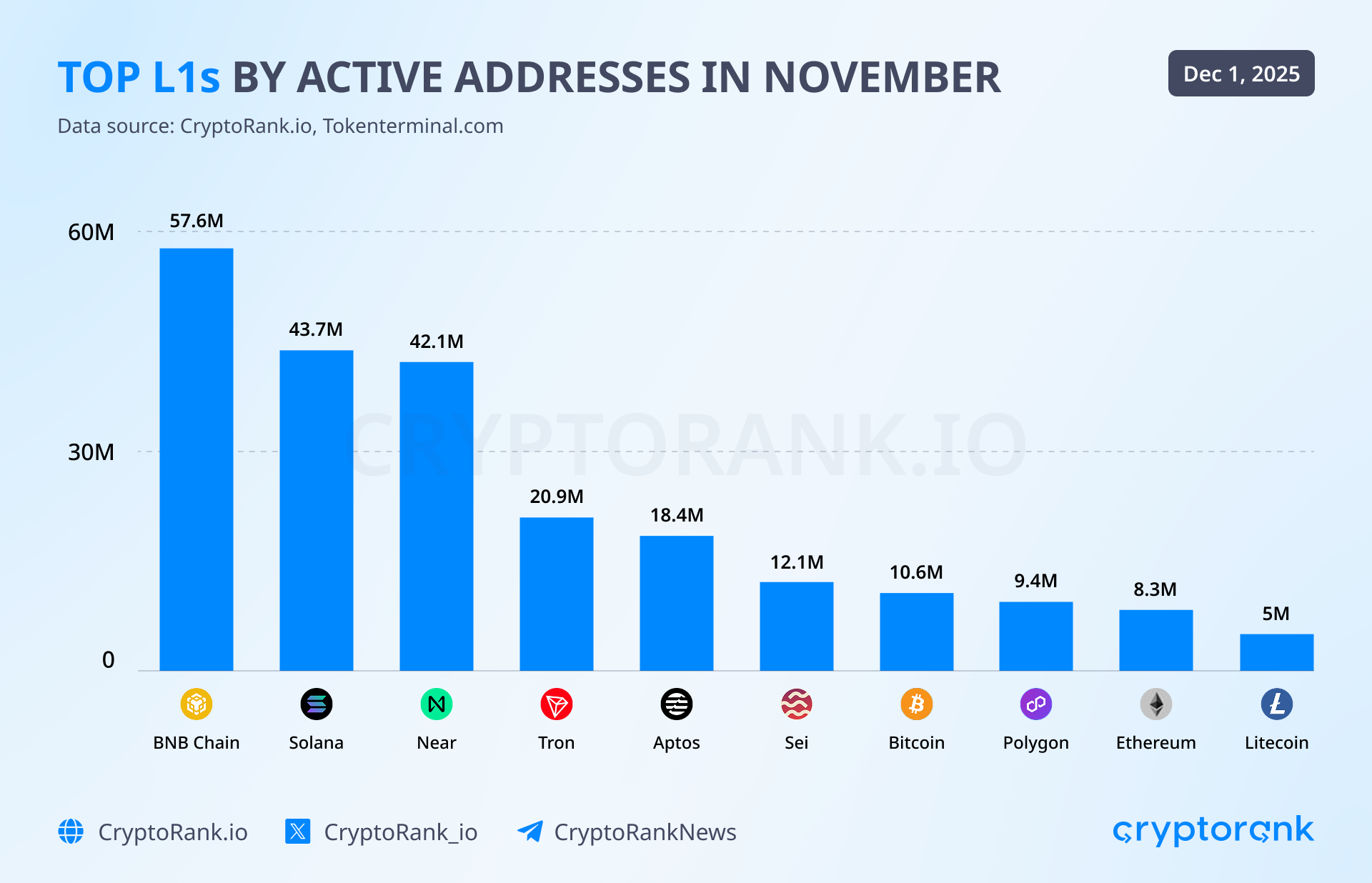

BNB链交易量环比下降32%。由于永续交易收缩及Memecoin板块降温,手续费从7100万美元的三年高点骤降至1700万美元。尽管活跃地址数降至5760万,仍位居所有公链之首。与此同时,BNB链TVL下降25%。

BNB现报843美元,较十月历史高点下跌35%。

尽管增长放缓,BNB链在十一月持续推进生态更新,重点聚焦基础设施与开发者工具。opBNB与BNB Greenfield的升级成果贯穿全月,重点优化了低延迟与高效数据可用性。

Solana

Solana网络手续费跌至2000万美元的年度新低,链上应用手续费降至2.93亿美元,同为2025年最低点。月交易量接近15.5亿笔的年度低位,活跃地址数为4370万。

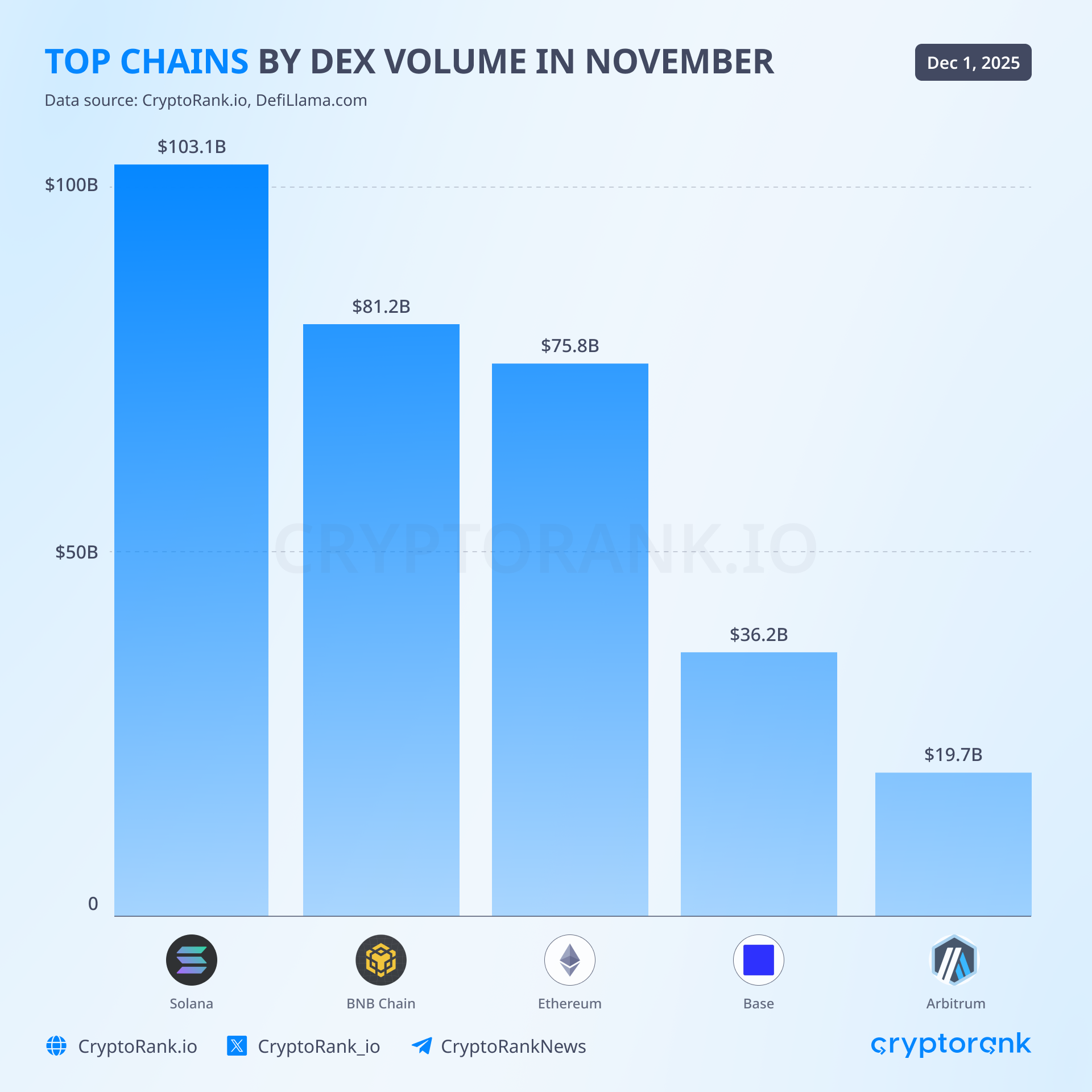

DEX交易量降至1040亿美元,但仍稳居各链榜首。Memecoin交易量仅占链上总交易量5%,创两年前Memecoin爆发以来最低占比。Memecoin活动减少被视为数据下滑的主因。Solana正面临Base及其他高风险“Memecoin替代品”(如永续合约和预测市场)的强势竞争。

重要里程碑是近期现货Solana ETF的推出。资金已连续21日净流入,累计净流入达6.19亿美元。Bitwise的BSOL占据主导地位,吸收SOL ETF总流入量的85%。

然而机构资金流入未能有效支撑代币价格。SOL跟随大盘下跌,触及127美元,创四月以来新低。

Base

Base月手续费下降37%至630万美元。DEX与永续合约交易量分别下降32%和37%。令人意外的是,Base在创下1660万活跃地址数的2025年最低纪录同时,却以4.069亿笔交易刷新历史峰值。

11月21日,Base核心开发者Jesse Pollak推出个人代币。JESSE在40分钟内市值冲至2500万美元后动能衰减,现市值徘徊在1100万美元左右,流动性池规模约350万美元。首日交易量达2500万美元,其中1800万美元集中于开盘首小时。市场兴趣快速消退,当日结束时每小时交易量已跌破10万美元。

狙击机器人通过利用Base近期网络升级及闪区块机制,在首发中获利超百万美元。每个2秒区块包含约200毫秒确认的子区块,使机器人能在同一主区块内侦测代币部署并提交买入交易。

与此同时,Coinbase通过收购Echo与Vector两家公司拓展业务。关于潜在BASE代币的猜测进一步点燃市场兴趣,多数用户期待最终空投。目前市场焦点集中于Base与Solana的竞争演变。

波场

十一月对波场而言是跌宕起伏的一个月。网络手续费创下2023年1月以来新低至2940万美元,但仍居各链之首。目前约84%的波场手续费来自USDT转账。

DEX交易量与十月基本持平,而永续合约交易量创历史新高,环比暴涨274%。所有永续合约活动均来自SunPump生态内建的永续DEX——Sunperp。

Boosty Labs提议为波场引入交易批处理机制,通过将多笔链上交易打包处理,可降低手续费并缓解交易所、支付处理商等高流量用户的拥堵问题,目前测试网已启动验证。

更低费用可能增强波场对企业用户的吸引力,特别是USDT相关用例——该稳定币约占泰达流通总量的45%。但该提案需经社区治理投票通过方能实施。

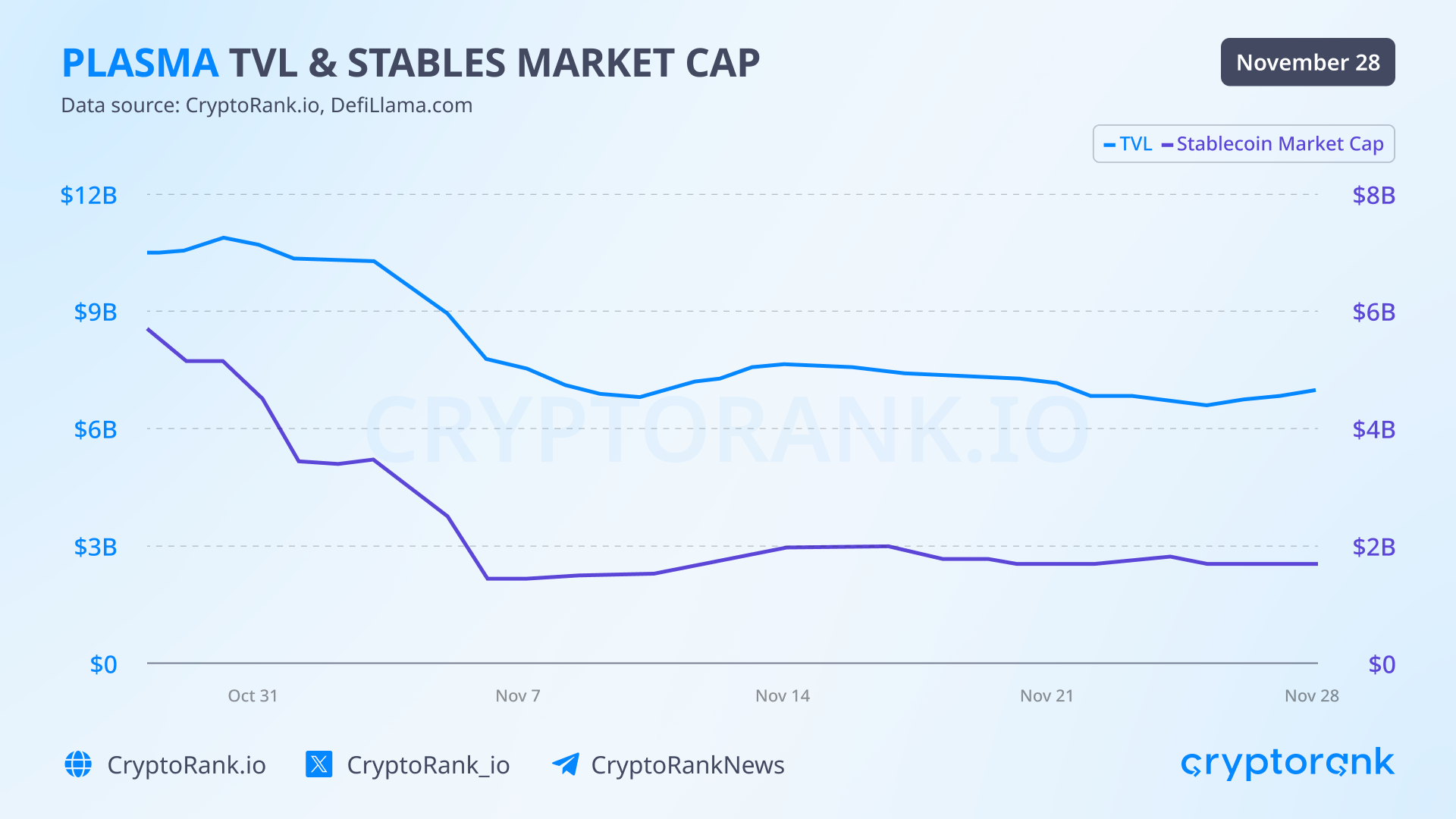

Plasma

对专为稳定币设计的新公链Plasma而言,这是艰难的一个月。链上稳定币市值暴跌超68%,从51亿美元骤降至16.6亿美元。Plasma的TVL也下滑34%至70亿美元。

XPL较历史高点崩跌约90%,市值现报3.26亿美元。下跌主要源于链上活动疲软——网络处理速度仅约13TPS,远低于发布时强调的性能目标。

聚焦稳定币的叙事正面临现实检验:缺乏真实用户需求,再强大的技术架构也无法推动公链发展。现阶段Plasma亟需展现实际应用场景,早期热度已不足以维持生态运转。

山寨币随比特币普跌

受整体市场疲软影响,多数山寨币在十一月均遭遇下跌。本节精选在震荡中展现韧性的代币。

RAIN在纳斯达克上市公司Enlivex Therapeutics宣布计划通过私募融资约2.12亿美元建立以Rain代币为核心的数字资产库后暴涨。月涨幅达126%,成为市值超5亿美元代币中的涨幅榜首。

XMR持续受益于隐私叙事,在避险情绪升温及地缘政治紧张时期吸引资金流入,投资者纷纷寻求抗监管资产。该代币当月稳健上涨16%。

STRK因近期协议升级提升吞吐量、降低费用而获得动能,即使在熊市中也支撑了开发者活动。代币价格在回撤约50%前触及二月以来高点,目前市值5.7亿美元。

MERL攀升至2025年高点0.47美元,现交易价较该峰值低约7%。上涨由Merlin Chain最新升级驱动,该升级提升了稳定性与可扩展性,并受到比特币L2投资者兴趣的支撑。

基于Solana的Memecoin项目PIPPIN过去一月飙涨超600%。在无重大项目更新的情况下,增长主要来自投机交易活动激增。

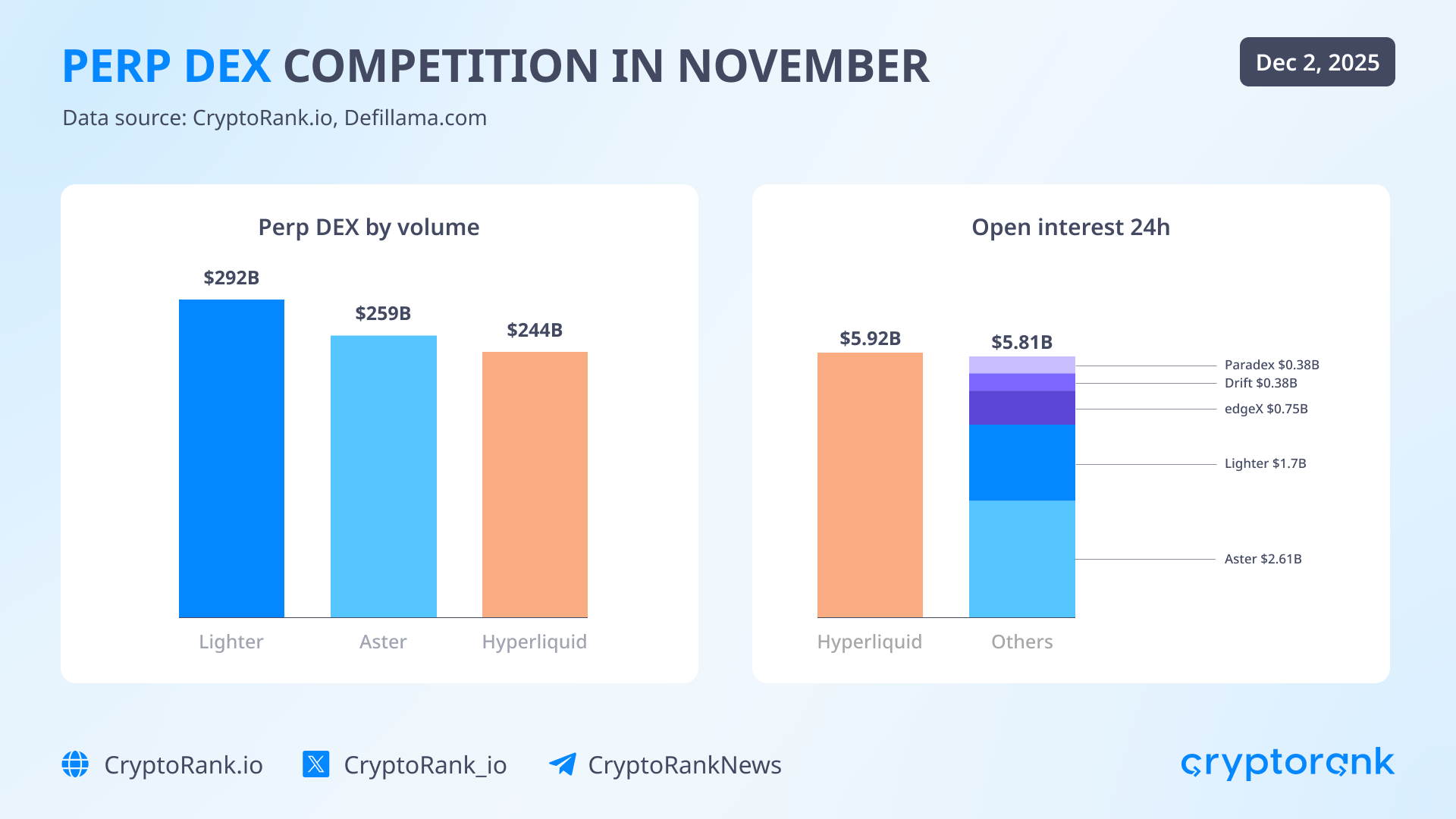

永续DEX活动放缓,Lighter成新晋交易量冠军

十一月是多月来首次出现交易量领跑者易主。Lighter以2.92亿美元永续合约交易量登顶,创历史新高。尽管不直接收取交易费,该项目仍以2450万美元月手续费创下纪录。

Aster以2.59亿美元永续交易量位居第二,持平十月里程碑。但其手续费从1.33亿美元锐减至5300万美元。Aster还宣布计划推出专注隐私的零费用L1区块链,旨在支持股票、期货等传统资产代币化,并将与Buidlpad合作推出新型期货盘前产品。这些举措具有战略意义——拥有独立公链正是Aster主要竞争对手的核心优势。

edgeX同样吸引大量交易者关注。这家专为永续合约设计的公链持续位列收益表现最佳L1之列。十一月其月手续费创6400万美元新高,超越多数竞争对手。TVL曾短暂触及5亿美元,现回落至4.2亿美元。

对长期龙头Hyperliquid而言,这是艰难的一个月。永续交易量降至2.44亿美元,为六月以来最低。但手续费仍保持在1.01亿美元的相对高位。其未平仓合约继续统治所有竞争对手——截至12月2日,24小时OI达592万,超过其他项目总和。

开发层面,Hyperliquid推出HIP-3增长模式,支持无许可创建市场并大幅降低交易费。此次升级旨在提升流动性、吸引新做市商。新市场吃单费率降幅超90%,顶级交易者可低至0.00144%。为保持稳定性,新市场不得重复现有资产,且参数部署后锁定30天。

HYPE回落至5月29美元价位。尽管如此,社区情绪受HIP-3推行支撑保持乐观。11月29日,团队首次解锁260万枚HYPE,市场正密切关注这些代币的处理方式。

整体而言,永续合约板块面临加密市场普跌带来的压力,整体交易量随之缩减。与此同时,新兴公链、衍生品协议及预测市场等高风险领域的竞争日趋激烈。

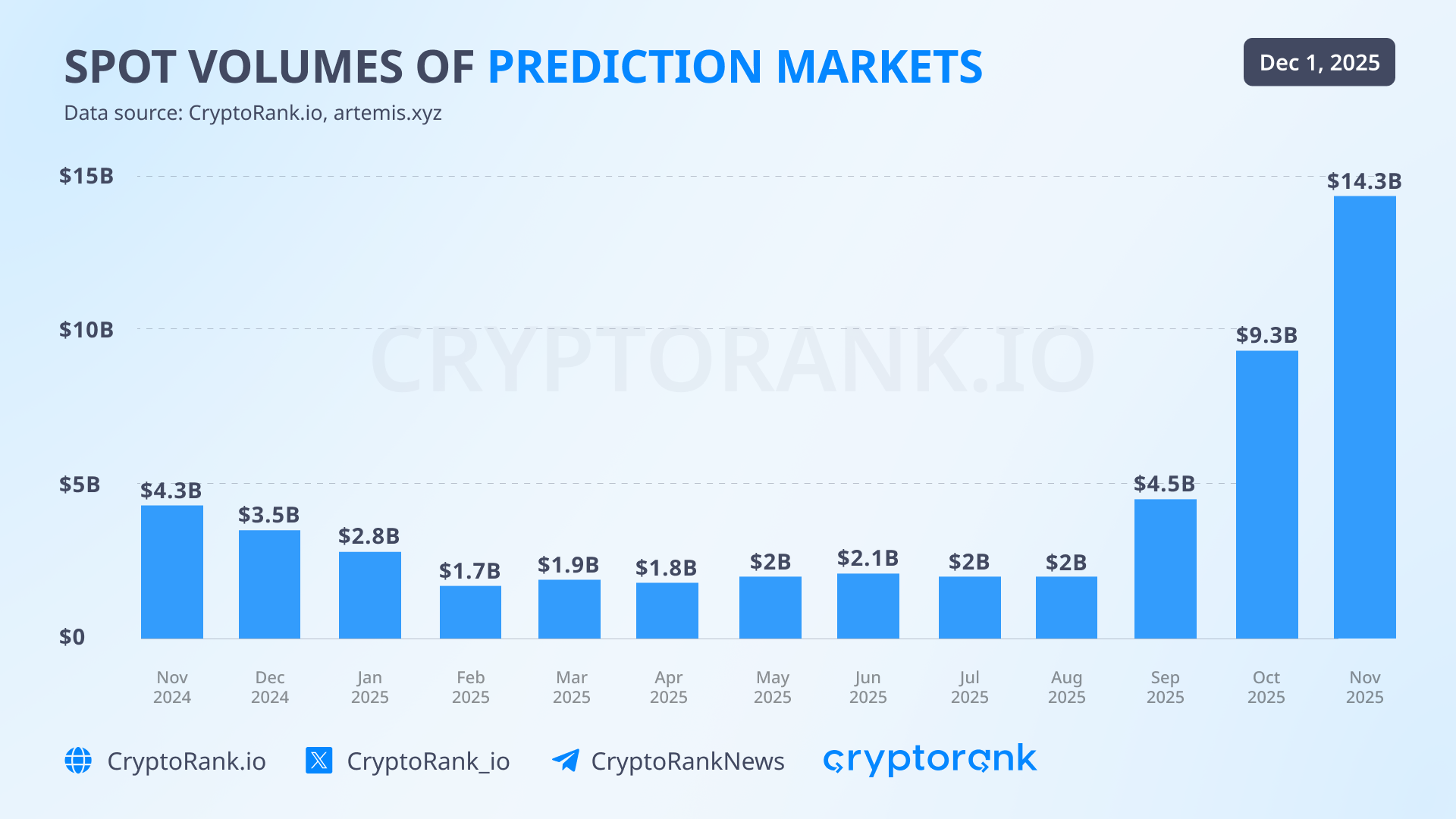

预测市场逆势繁荣:Polymarket与Kalshi对决

预测市场或许是十一月唯一未受交易量与用户活动困扰的加密领域。月交易量创历史新高,较十月强劲增长54%。

两大主力Polymarket与Kalshi分别以43亿美元和58亿美元交易量刷新纪录,月交易量亦分别达到1860万笔和2210万笔的历史峰值。

YZi Labs支持的Opinion Labs以42亿美元交易量强势入场,但仅录得110万笔交易,约为Polymarket的1/17。需特别指出的是,Opinion是三家平台中唯一运行完整激励计划的,其大部分交易量可能来自巨鲸刷取积分与未来奖励。

Polymarket十一月最大里程碑是在24日获得美国商品期货交易委员会修订指定令,允许其作为受全面监管的美国交易所运营,通过期货经纪商与传统券商进行中介访问。获批要求实施更严格监控、升级清算系统、强化市场监督及提交第16部分报告——这标志着该平台在2022年因罚款与限制退出美国后,现已符合联邦交易场所标准。当月早些时候,随着监管进展,Polymarket在测试阶段重新开放了有限的美国访问权限,允许小部分用户交易事件市场。

11月12日,Polymarket宣布与雅虎财经达成独家合作,成为该平台预测市场数据的唯一供应商。还通过与PrizePicks的独家整合拓展至体育与梦幻游戏,将其预测市场直接嵌入热门梦幻体育应用。次日(13日),Polymarket与UFC及Zuffa Boxing签署多年合作协议,首次将预测市场技术引入体育直播及场馆。

Kalshi在十一月同样表现亮眼,由红杉资本与CapitalIG领投完成10亿美元融资轮,总融资额达15.7亿美元。此举将项目估值推至新高,彰显机构对其商业模式的坚定信心。

体育市场仍是Kalshi主要交易量来源,但平台持续扩展产品线。新增政治预测市场,其中追踪美国政府停摆时长的合约获得交易者重点关注。Kalshi还与StockX合作,支持对运动鞋转售价、收藏品需求及旺季品牌表现的投机交易。结合与Robinhood等重要合作,Kalshi正快速融入金融主流。

监管挑战依然存在,美国部分州将其合约归类为赌博。项目目前正就这些裁决提出上诉。

近期投资趋势显示,机构资本日益将预测市场视为现代金融基础设施的核心潜在组件。这一转变预示其最终可能与传统衍生品并肩,成为实时预测、风险管理与市场情绪定价的标准工具。