资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

加密货币市场的周期视角

当前加密货币市场正被置于周期性框架下审视,投资者争论着过去的市场模式是否仍能提供可靠信号。将2016年与2026年并行对比,呈现出一种熟悉的张力。某些时间节点与技术行为以高度相似性重现,显示出加密周期的规律性。与此同时,在监管进步与市场普及的推动下,过去十年间市场情绪已发生深刻转变。

2016与2026的比特币减半周期同步性

2016年与2026年之间最显著的量化关联在于比特币减半周期。2016年7月第二次减半发生时,比特币交易价格约为651美元。减半后约526天,市场在2017年12月触及约19,700美元峰值,涨幅接近2,900%。

2024年4月第四次减半后呈现出相似的时间轨迹。事件发生时比特币交易价格约为63,000美元,534天后的2025年10月达到约126,200美元峰值。虽然时间节点与早期周期高度吻合,但上涨幅度明显收窄,较减半价格仅实现约100%涨幅,整体回报率约为38%。

两次周期均在减半后520至530天见顶的时间同步性值得关注,但回报率的下降同样具有启示意义。随着比特币市场成熟,减半后的涨幅已急剧收缩,这反映了市场规模从2016年约100亿美元市值扩张至2026年约1.8万亿美元过程中回报率的递减趋势。

两个周期间的差异表明,尽管市场仍遵循与比特币内置供应变化相关的时间模式,但价格波动幅度已显著减弱。日益增长的机构参与带来了更多流动性和稳定性,减少了早期周期中出现的极端投机性波动。

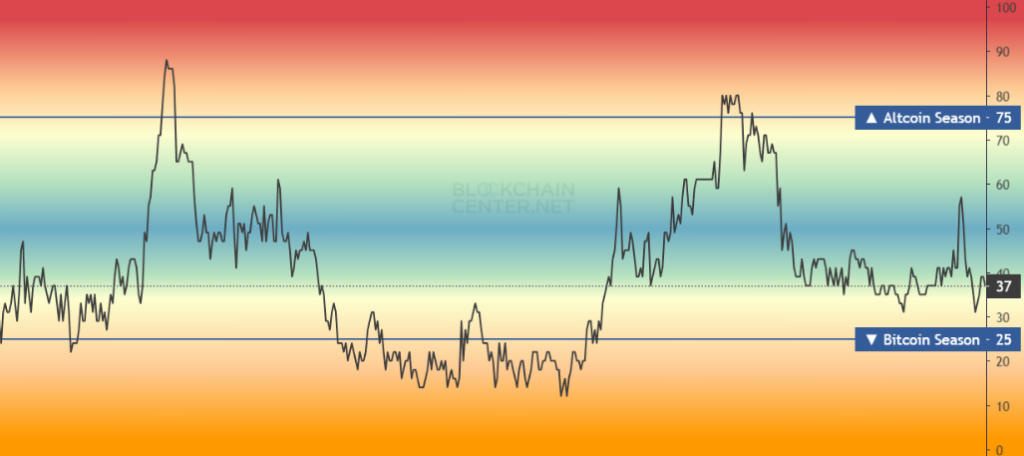

山寨币季呈现相似模式

最引人注目的关联之一出现在山寨币周期 timing 上。2016年第四季度,山寨币与比特币的比率触底,为山寨币弱势表现确立支撑。至2017年第一至第二季度,山寨币季以惊人规模爆发:以太坊从8美元飙升至1,400美元,涨幅达17,400%;瑞波币从0.006美元跃升至3.84美元,涨幅达64,000%;即便是边缘项目也在数日内实现数十倍增长。

时间快进整整十年:2025年第四季度再度出现 山寨币季指数触底,与2016年模式形成近乎完美的镜像。截至2026年1月初,该指数已达55,创三个月新高,预示着山寨币季的早期启动。参照2016-2017及2020-2021周期历史模式,山寨币季通常在此类底部形成后3-4个月内出现,这意味着2026年第二至第三季度可能迎来显著的山寨币超额表现期。

山寨币季指数触底,与2016年模式形成近乎完美的镜像。截至2026年1月初,该指数已达55,创三个月新高,预示着山寨币季的早期启动。参照2016-2017及2020-2021周期历史模式,山寨币季通常在此类底部形成后3-4个月内出现,这意味着2026年第二至第三季度可能迎来显著的山寨币超额表现期。

这种关联性之所以重要,是因为它指向市场行为本身,而不仅是减半周期。当比特币 dominance 见顶、投资者开始将资金转向其他加密货币时,相似模式往往在不同市场周期中重现。变化之处在于收益规模——如今的山寨币上涨可能更为温和,因为多数项目运作在监管更完善、透明度更高的环境中,与2017年基本无监管的市场环境形成鲜明对比。

比特币 Dominance 呈现反向关联与分化

比特币 dominance 作为比特币市值占加密货币总市值比重,揭示了2016与2026年间的关键分化。2016年比特币 dominance 平均为82.6%,市场仍处于门头沟事件后的恢复期,且比特币作为“数字黄金”的叙事主导市场。随着2017年末山寨币季爆发,dominance 压缩至32%,比特币市场份额暴跌逾50个百分点。

相比之下,2026年初比特币 dominance 维持在59%-61%区间,该水平自2023年从前期约40%的底部稳步攀升。与2016年山寨币季临近时 dominance 急剧下降的轨迹不同,2026年的 dominance 不降反升,表明机构资金正围绕比特币作为核心战略储备进行 consolidation,而非追逐山寨币热潮。

历史分析显示,在2016和2020年减半周期中,比特币 dominance 最终曾跌至40%区间后反弹。2026年的关键问题在于:这一支撑水平是否将继续保持?抑或比特币 dominance 持续上升?后者将打破“2026年简单重复2016年”的预期框架。

2016-2026减半后回报率递减趋势

最突出的现象是减半后收益随时间推移大幅收缩。数据清晰显示:

2012年减半:后续13个月回报率9,483%

2016年减半:后续17个月回报率2,931%

2020年减半:后续11个月回报率702%

2024年减半:截至2026年1月回报率38%

这呈现出随时间推移回报率的急剧下降。每个新周期的收益大致仅为前一周期的一部分。随着比特币市值增长及更多机构资金入场,价格波动变得更小且更可控。

结论显而易见:即便2026年市场遵循与2016年相似的时间线,在山寨币反弹后出现下跌,收益规模也可能受到更大限制。更成熟的市场和更低的杠杆水平使得早期周期中出现的爆发式回报可能性大幅降低。

比特币波动率基底与资本基础扩张

另一关键分化涉及比特币波动率。2016年比特币30日平均波动率为2.49%,相较于2017年ICO热潮期间的4.13%看似温和。然而2025年,即便比特币在创下126,000美元历史高点后回调,日波动率仍降至2.24%,创比特币历史新低。

这一悖论揭示了比特币波动率“基底”在过去十年间的急剧上升。2016年波动率基底为366美元,当前基底已达76,329美元,208倍的增幅反映了支撑该资产的机构资本深度。2024年1月获批的现货比特币ETF通过提供稳定的机构买方,将波动率较ETF推出前时期降低了55%。

市场结构的这种变化意味着,即便2026年遵循与2016年相同的周期 timing,市场波动也将显得更为平缓。机构投资者如今扮演着更重要的角色,有助于稳定价格并限制急剧下跌。因此市场行为已然不同:2016年由散户情绪驱动的狂热,已 largely 让位于大玩家的策略性投资决策。

2026年市场情绪转向资产配置

或许最根本的关联在于市场成熟度本身。2016年加密货币市场完全由散户投机驱动,几乎不存在机构参与者,监管框架缺失,整个生态系统总市值约100亿美元。至2026年,超过200家上市公司持有比特币,政府战略储备总量达307,000枚BTC,机构持仓现已约占比特币总供应量的10-14%。

这种市场结构转变有助于解释为何2026年可能遵循与2016年相同的周期 timing,但表现却大相径庭。机构资金如今发挥着重要作用,使加密价格与利率、美元、债券收益率等宏观经济因素的联系更为紧密——这些关联在2016年投机主导的市场中几乎无足轻重。

如今比特币ETF单日资金流入流出量可超10亿美元,使宏观条件成为价格走势的主要驱动力。这种趋势在十年前根本不存在。

成熟市场中的减半周期

2016-2026对比的核心问题在于:比特币四年减半周期是否仍主导市场?证据呈现两面性。支持者指出持续出现的熟悉模式,包括减半后500余天出现牛市峰值、相似的年末山寨币轮动、以及仍倾向于持续约一年或更长时间的熊市。

怀疑论者则认为这些模式的重要性已不如前。有观点指出ETF、监管明确性及机构准入便利化,已弱化了定义早期加密时代的暴涨暴跌周期。数据在一定程度上支撑此观点:虽然减半相关 timing 保持一致性,但相较于2016年,收益规模已急剧萎缩。

结果形成的是一个仍与过去周期呼应,却不再以相同方式反应的市场。机构参与如今起着决定性作用,以十年前基本不存在的方式触发市场结果。

结论

“历史押韵”的理念契合2016-2026加密周期。关键时间模式已经重现,比特币在2016和2024年减半后均于500余天见顶。

未曾重现的是规模。2016-2017年的爆发式回报与极端波动,在由机构和监管塑造的市场中 unlikely 再现。

核心结论是:2026年可能遵循与2016年相同的周期 timing,但不会重现相同的市场心理与收益规模。