资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

2024年加密货币市场的迅猛崛起堪称壮观。CoinGecko的《2024年加密货币行业年度报告》显示,加密货币总市值在2024年几乎翻倍(增长97.7%),并于12月中旬(12月17日)创下3.91万亿美元的新高。这一年由几大叙事主导,包括美国现货比特币ETF、围绕迷因币的热潮、AI相关代币、Layer-2生态系统(尤其是Base)以及真实世界资产(RWA)。

2024至2025年的转变:数据揭示的真相

然而,这一势头在2025年第一季度有所放缓。市值增长急剧减速,上半年仅增长1.99%。这并非失败,而是一次良性的市场净化。2024年的上涨行情变得更加可持续,不再那么狂热。流动性趋于稳定,投机活动消退,真正的增长开始通过ETF、改善的基础设施以及不断增长的机构投资占据主导。

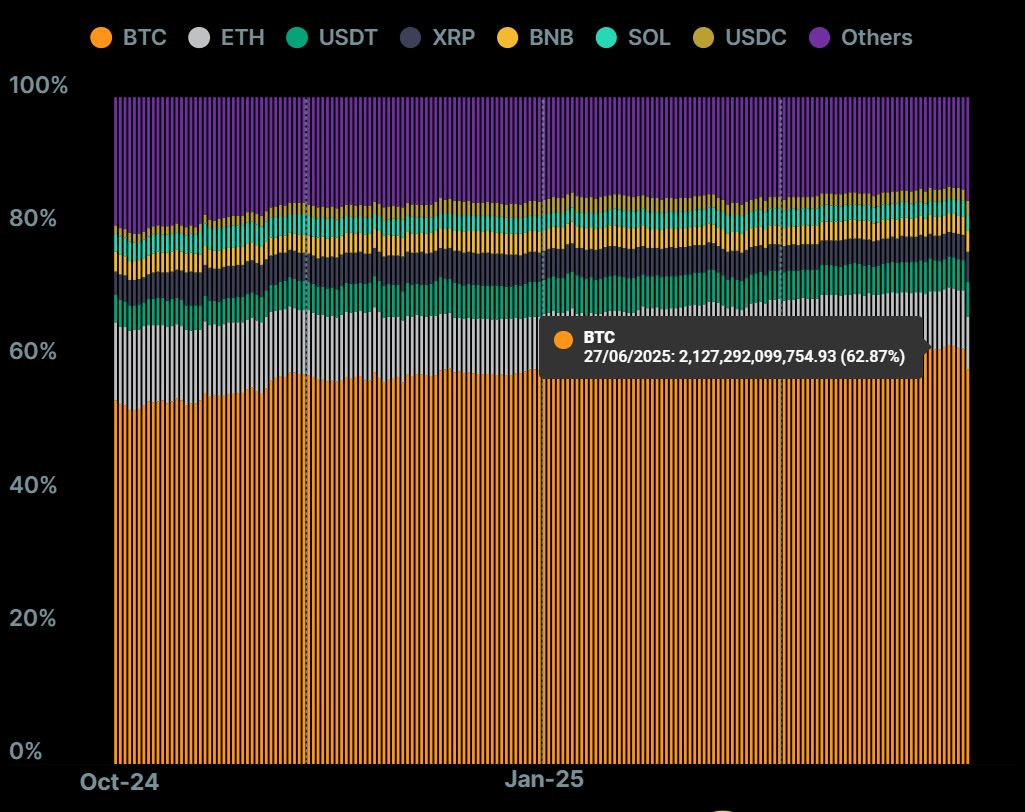

2024年至2025年的数据反映了一个处于转型期的市场。在CoinGecko的《2025年第一季度报告》中,比特币在加密货币总市值中的占比与往年相比有所增加(+4.6%),目前达到59.1%。到了2025年第二季度,比特币的主导地位进一步上升至62.1%。同期,以太坊(ETH)的主导地位在第一季度降至7.9%,为2019年以来的最低点,随后在第二季度小幅回升至8.8%。

投机活动的减少是这一变化最明显的指标之一。2024年风靡一时的迷因币热度消退。其总市值从2025年初约1167亿美元萎缩至2025年底约394亿美元,跌幅达66.2%。

其他领域的投机活动也有所降温。衍生品和期货市场的资金费率及杠杆收紧,交易者纷纷降低风险。交易量持续下降至第一季度,显示出激进仓位的明显回撤。

NFT市场也持续从2024年的高点回落。交易量和销售额双双下滑,前十大NFT市场的交易量在2025年第一季度至第二季度间下降了约65%。2025年3月,月交易量从7.94亿美元下降至6月的4.11亿美元,降幅达48.2%。总体而言,2025年上半年NFT总销售额约为28.2亿美元,略低于2024年底的水平,但不同平台和系列的表现不均。

零售参与度降温

2025年市场的放缓也反映在零售活动上。中心化交易所的交易量大幅下降:2025年第一季度的日均交易量较2024年第四季度下降27.3%,即从约2007亿美元降至目前的1460亿美元。这表明2025年冲动交易减少,投机性成交额下降,寻求快速获利的零售交易者也在减少。

市场降温的驱动因素

宏观环境重置

到2025年中,世界经济开始喘息,加密货币市场亦是如此。通常推动投资者进行高风险押注的通胀开始降温。美国和欧洲央行的指示显示利率趋于稳定,这意味着不再迫切需要追逐高风险资产。

与此同时,美元走强。美元走强使得国际买家购买加密货币的成本更高。换句话说,2024年将加密货币价格推向顶峰的经济风潮已经平息,营造了一个更为平静的环境。

ETF热潮消退

2024年是加密货币ETF的疯狂之年。大量资金涌入比特币ETF和其他基金,推动了历史性的上涨行情。投资者为了寻求短期回报而快速投入资金。然而到了2025年,这种兴奋情绪已经趋于平稳。ETF的资金流入变得更加持续和可预测,炒作峰值减少。

机构并未放弃加密货币,但现在将其视为投资组合的补充,而非快速致富的机会。这种"长期节奏"是市场成熟度的一个指标。

监管明晰化消除"头条波动性"

更透明的监管也促成了市场的降温。美国的《GENIUS法案》为稳定币发行方和投资者提供了合规路线图。欧洲的MiCA框架在许可和托管方面制定了严格指南。其他国家也遵循了类似的指导方针。

这种监管的明晰化导致恐慌和冲击减少。投资者可以基于基本面而非新闻头条做出决策。价格波动性降低,流动性增加,市场开始更像一个严肃的金融生态系统。

建设者视角:大为改善的环境

资金从炒作转向基本面

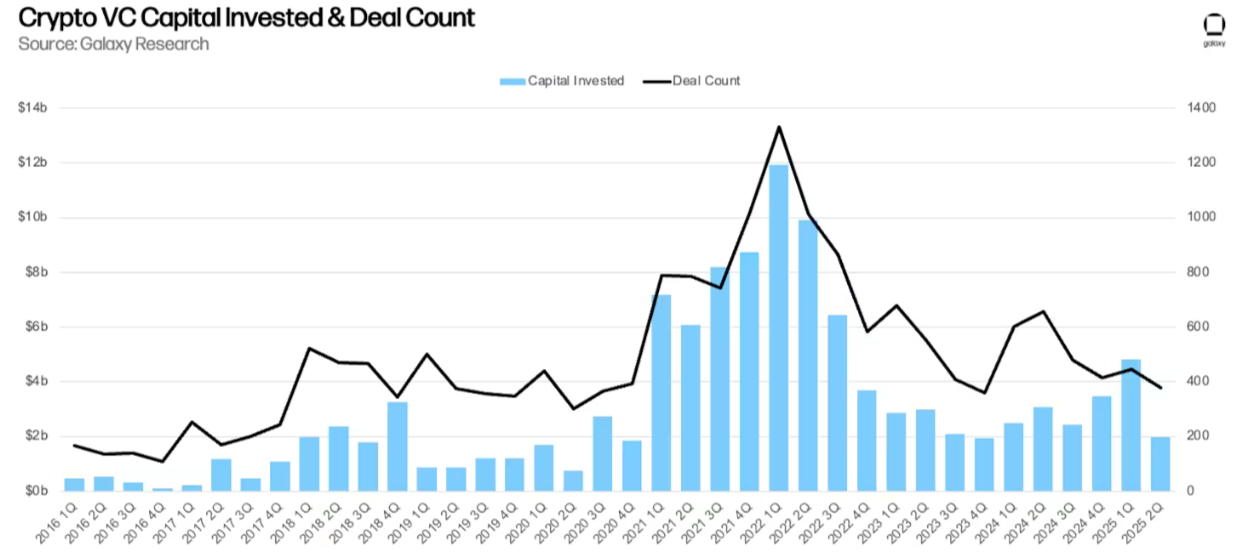

到2025年中,加密货币风险投资与2021-2023年的狂热景象截然不同。将资金分散投入各种迷因币或高风险的快速致富代币发行的日子已经一去不复返。2025年第二季度,对加密货币和区块链初创公司的投资大幅减少,大约完成了378笔交易,融资19.7亿美元,总融资额环比下降59%,交易数量减少15%。

投资者现在采取更明智、更审慎的策略,开始关注加密货币生态系统基础设施、安全、中间件以及真实世界资产(RWA)的代币化。风险投资公司专注于长期结构性价值,因为稳定币和RWA平台被证明是最佳押注。市场正在成熟,将资本导向那些能为加密货币未来建立长期平台的项目似乎是最佳选择。

开发活动加强

加密货币的开发活动在幕后并未放缓。事实上,它还在加速。区块链上的代币化RWA市场在一年内扩张了超过85%,从2024年底的152亿美元增长到2025年中的超过240亿美元。

结果是:部署了更多的智能合约,基础设施得到扩展,并与DeFi协议进行了更深层次的整合。以太坊继续作为此类发展的中心,而较新的Layer-2和模块化链作为发行RWA、支付及其他链上操作的可扩展平台越来越受欢迎。

实际效用增长,投机下降

2025年,加密货币的实用性成为焦点,投机狂热消退。跨境支付轨道、代币化资产和稳定币作为日常用例获得了关注,而靠炒作资助的项目则逐渐消失。到年中,稳定币供应量同比增长约54%,达到约2.47万亿美元。

与此同时,代币化的真实世界资产(RWA)市场增长了85%,达到超过240亿美元,机构和个人的需求旺盛。

区块链正日益成为全球金融基础设施。稳定币现在被广泛用于促进支付和结算,信贷和债务可以被代币化并通过收益和流动性提供,DeFi协议现在可以组合这些资产,作为可操作的链上金融工具。

投资者情绪重新平衡

2025年,机构和大型投资者悄然增加了他们的比特币持仓,这表明策略转向战略性积累。数据显示,持有1000枚BTC或以上的"巨鲸钱包"数量从1392个增加到1436个,达到年内最高水平之一。

持有100至1000枚BTC的中层持有者也增加了其供应份额,幅度在9%至23%之间,表明较小的机构和高净值个人正在积累而非抛售。

公司财库也遵循了类似的路径。到2025年中,超过140家上市公司合计持有848,100枚BTC,较上年的325,400枚大幅增加。与此同时,美国现货比特币ETF继续吸引机构资金,截至9月,管理总资产达到1663亿美元,年初至今增长16%。

这些趋势表明,在钱包、公司资产负债表和ETF中,正在发生稳定、审慎的积累,这是一种转向有节制的、长期持仓的举措,而非短期投机。

降温对各细分领域的影响

DeFi

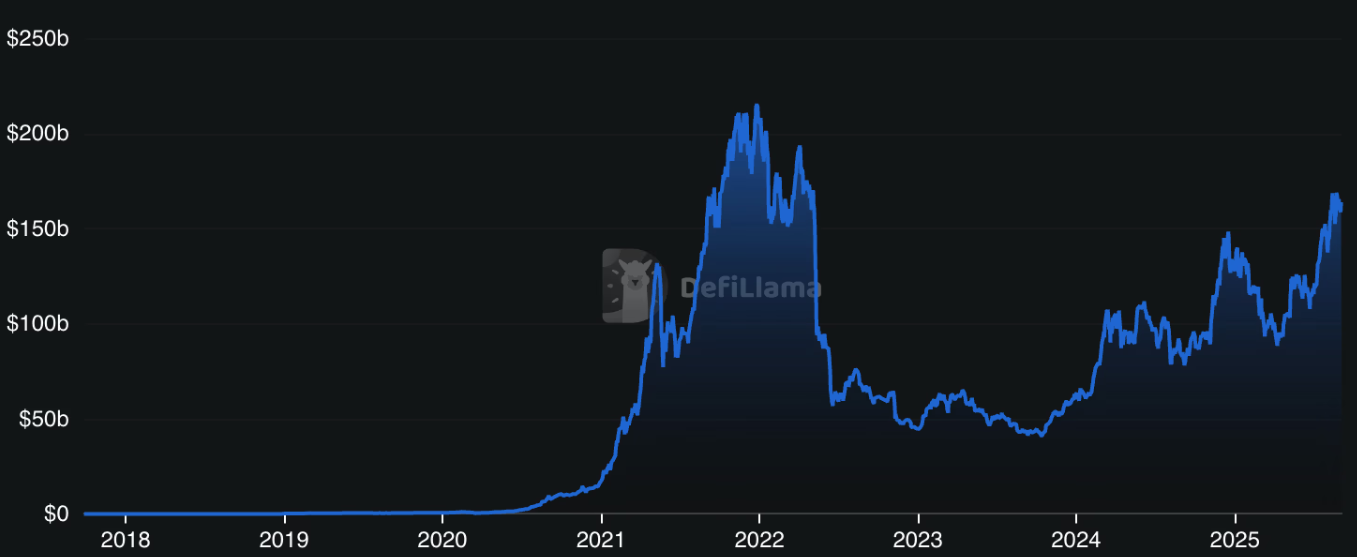

到2025年中,DeFi不再像是一个狂野的实验,或是一个仅在牛市期间登上头条的流行语。锁定总价值(TVL)回升至数千亿美元,多个追踪器显示2025年第三季度TVL超过1600亿美元。

TVL转向了粘性资本:借贷协议、流动性质押平台以及与RWA相关的产品。增长不再来自持续数周的短期激励农场,而是来自借款人、质押者以及代币化真实世界资产的持有者。

甚至衍生品市场也平静下来。永续合约和杠杆产品在2025年变得稳定得多。主要永续互换的资金费率保持紧密锚定,在整个2025年第三季度通常围绕0.01%。

Layer-1 与 Layer-2 生态系统

市场的降温也改变了公链的竞争方式。Layer-1不再试图相互炒作超越,增长变得更加现实。开发者和用户转向Layer-2 Rollup,并非因为炒作,而是因为它们效果更好。

到2025年,L2每天处理数百万笔交易,提供更低的费用和更流畅的用户体验。它们也在持续积累资本。截至2025年11月的12个月内,所有L2网络的总TVL达到393.9亿美元。

大多数团队做出了务实的决定:他们在拥有最佳工具、流动性、托管支持和可扩展性的链上进行建设。与此同时,新的L2、L3和模块化架构持续加速发展,并非因为它们承诺能一飞冲天,而是因为它们解决了实际问题,如成本、最终确认时间和跨链可组合性。

稳定币

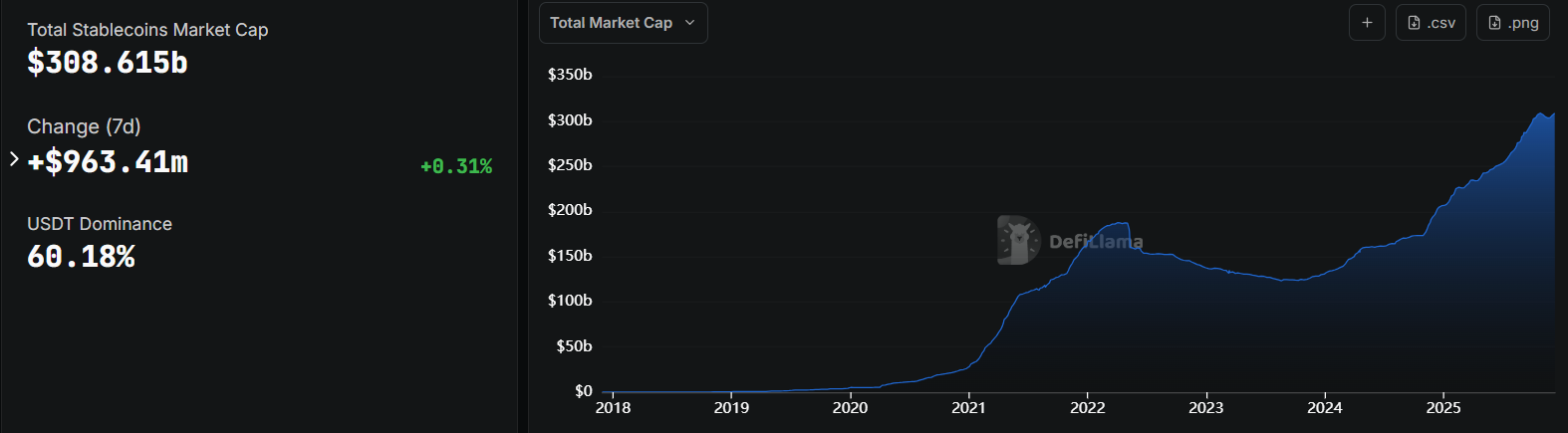

稳定币是2025年加密货币市场中少数持续稳定增长的领域之一。截至12月,稳定币总市值已从年初约2040亿美元攀升至约3086.15亿美元。

链上使用量也激增。月度稳定币交易量从1月的约9820亿美元跃升至5月的1.394万亿美元,显示出交易者、DeFi协议和支付轨道对锚定美元的流动性的重度依赖。

市场份额保持高度集中。截至2025年中,USDT和USDC合计占流通中所有稳定币的85%以上。尤其是USDC出现了大幅反弹:其供应量从2024年底约420亿美元增长至2025年6月的610-620亿美元,在六个月内几乎翻倍。

常态化对加密货币未来的意义

健康的市场需要健康的基线

要理解为什么2025年的降温实际上是件好事,回顾一下加密货币在2021-2022年的上一次大重置会有所帮助。那段时期并非"降温",而是一场因过度杠杆、不切实际的收益率和持续清算引发的崩盘。价格并非放缓,而是暴跌。

2025年发生的情况则截然不同。在2024年暴涨96.2%之后,市场在2025年上半年仅增长约2%,这种较慢的增速是稳定性的标志,而非疲软。市场没有出现剧烈波动,而是进入了更平静的节奏。流动性稳定,炒作周期降温,波动性收窄,这在早期的繁荣与萧条年份是不可想象的。

这种更安静的基础使加密货币看起来不那么像赌场,而更像一个不断增长的金融市场。对于长期采用而言,这种稳定性正是所需要的。

可持续增长的更佳条件

2025年更平静的环境结果对建设者非常有利。当市场过热时,团队常常感到追逐炒作或仓促推出未完成产品的压力。但在2025年,喧嚣消退。资金变得更加有选择性,这意味着真正的项目——那些拥有强大技术、真实用户和清晰路线图的项目——终于有了喘息的空间。

投资者也从中受益。随着价格变动放缓,更容易看出哪些项目具有真正的吸引力,哪些只是炒作。机构尤其欣赏这种转变。更低的波动性意味着更好的流动性、更容易的对冲以及更顺畅的ETF资金流。加密货币首次让人感觉像一个专业、长期的资本可以参与而不会遭受剧烈冲击的市场。

长期趋势依然强劲

尽管2025年总市值增长趋平,但真正重要的指标仍在持续改善。链上活动保持强劲,活跃地址数保持稳定,而非像以往降温时那样崩溃。

稳定币的使用量持续攀升,表明加密货币最重要的用例仍然是现实世界的:支付、结算和美元转账。

真实世界资产(RWA)代币化也快速增长,尤其是代币化国债和信贷产品,吸引了机构的稳定需求。

主要公链的开发活动依然活跃。新的智能合约、Rollup和应用链不断推出,证明建设者并未因为炒作消退而放缓脚步。

2026年展望:市场将走向何方?

展望2026年,预计加密货币市场将逐步、可持续地增长,而非通过炒作驱动的暴涨。经过2025年的常态化,焦点正从投机交易转向采用、基础设施和现实世界用例。

全球流动性周期仍将是一个关键驱动因素。央行政策、利率和宏观经济状况影响着流入加密货币的资本量。充足的流动性可以推高估值,而更紧缩的货币条件可能减缓增长。加密货币与更广泛市场的相关性使得这些周期值得密切关注。

比特币减半效应也将开始显现。下一次减半预计在2026年4月左右。历史上,减半会减少供应,但价格影响通常在数月后显现。这可能会提振BTC,并间接支持山寨币。

以太坊路线图升级将进一步塑造市场。诸如内置Rollup、PeerDAS和Verkle树优化等功能将使以太坊更快、更便宜、更具可扩展性。这将促进DeFi、NFT和真实世界资产代币化,加强以太坊对开发者和机构的作用。

真实世界资产(RWA)的规模化持续增长。代币化国债、债券和其他证券正在吸引机构资本,提供稳定的资金流入,从而增加流动性和市场可信度。

Layer-2网络将通过降低交易成本和增加吞吐量来推动采用。模块化链和Rollup使区块链活动更快、更便宜、更具可组合性,缓解了限制L1网络的瓶颈。

稳定币监管至关重要。美国、欧盟和亚洲的清晰规则将提升对储备金、审计和发行的信心,保持稳定币在支付、DeFi和跨境转账中的可靠性。

综合来看,这些趋势指向了2026年一个基本面优先的增长周期。具有真实采用率、可持续流动性和可扩展基础设施的项目可能获益最多,而炒作驱动的玩法将退居次席。

结论

2025年不仅是价格横盘整理的一年,更是一次重置。在2024年暴涨96%之后,市场在2025年上半年约2%的增长标志着从投机狂热转向有节制的、可持续的活动。波动性缓解,流动性稳定,迷因代币、高杠杆衍生品和叙事驱动上涨等炒作驱动的领域让位于更具纪律性的参与。这为建立一个更具韧性的市场奠定了基础,该市场能够支持长期采用、基础设施增长和现实世界用例。

加密货币以更健康、更成熟的面貌出现,机构参与度不断提高。建设者获得了更长的跑道来开发有意义的产品,而投资者则从更清晰的信号和更低的风险中受益。稳定币、Layer-2网络、RWA代币化以及日益明晰的监管共同创造了一个专注于基本面的市场。在这种环境下,优先考虑实际效用、可持续增长和结构性发展的项目及参与者最有能力引领加密货币演进的下一阶段。