< h3 >泰达2025年协议收入达52亿美元,主要源于高利率环境与市场主导地位< /h3 >

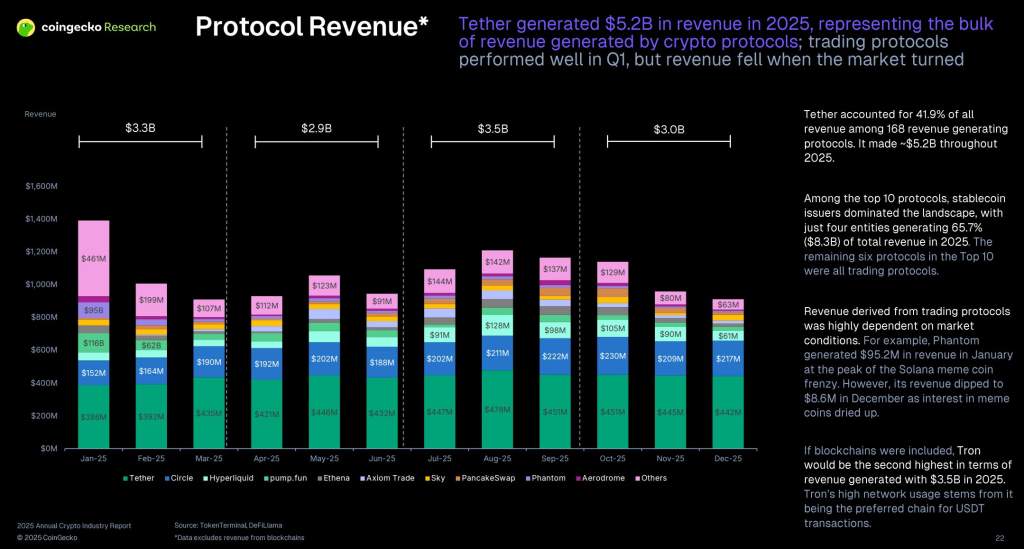

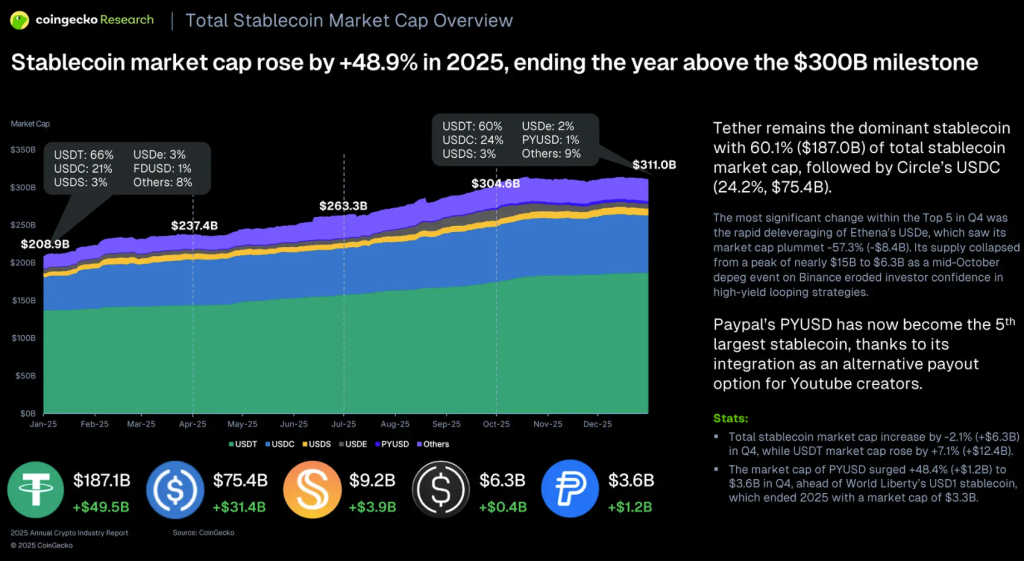

< p >泰达在2025年实现52亿美元协议收入,主要来自超过1350亿美元美国国债及储备资产所产生的利息,其背后支撑因素包括美联储高利率政策以及泰达在全球稳定币市场60.1%的占有率。此项收入并非来自交易或手续费,而是基于泰达作为短期美国政府债务大规模持有者的角色——其在发行美元锚定稳定币的同时并未向用户支付收益。< /p >

< h4 >泰达52亿美元协议收入激增的动因与底层机制< /h4 >

< p >泰达收入增长的动力与传统货币市场基金的运作机制相同。每发行一枚USDT,泰达即持有等值美元储备,并将这些储备投资于美国国库券、隔夜回购协议等低风险生息资产。

2025年这些资产的收益率超过5%,使得稳定币储备成为全球金融领域最具盈利能力的资金池之一。随着流通供应量接近1870亿美元,泰达掌控着全球规模最大的可投资美元资金池之一。由于无需与代币持有者分享利息,几乎全部收益直接流向发行方,造就了极高的人均净收益,并推动泰达在2025年末预估利润逼近150亿美元。< /p >

< p >除利息收入外,泰达还通过超额储备金对比特币与黄金的投资获得数十亿美元未实现收益。此类资产配置多元化举措强化了其资产负债表,并巩固了其在加密领域的金融主导地位。< /p >

< h4 >稳定币发行方在波场与以太坊网络的协议收入获取方式< /h4 >

< p >泰达、Circle等稳定币发行方主要通过储备金收益获利,而非依赖代币流通所在的区块链网络。每枚发行的USDT或USDC均由能产生利息的法币或流动资产支持,发行方保留全部利息收入,用户仅获得价格稳定性。

尽管各链收入模型相同,波场与以太坊却塑造了稳定币的使用场景差异:波场专注于跨境汇款、交易所结算等高频率、低价值的交易场景;以太坊则吸引着用于去中心化金融、抵押及机构流动性需求的高价值转账。< /p >

< p >2025年数据显示,波场每日处理约230万至240万笔USDT交易,规模超过以太坊六倍;而以太坊单笔平均转账金额约为波场的十三倍,承载着更大规模的资金转移。< /p >

< h4 >利率、国债收益率与市场流动性如何驱动2025年协议收入< /h4 >

< p >2025年美国高利率环境是稳定币盈利能力的核心驱动力。在国债收益率接近全球金融危机后高位的背景下,发行方将总计超2000亿美元的储备金投资于年化收益率超过5%的短期政府债务。< /p >

< p >仅泰达持有的美国国债规模就超过1350亿美元,使其成为美国债务最大的非政府持有方之一。此举带来超100亿美元的净利润,其盈利水平可与高盛、摩根士丹利等顶级投行比肩。< /p >

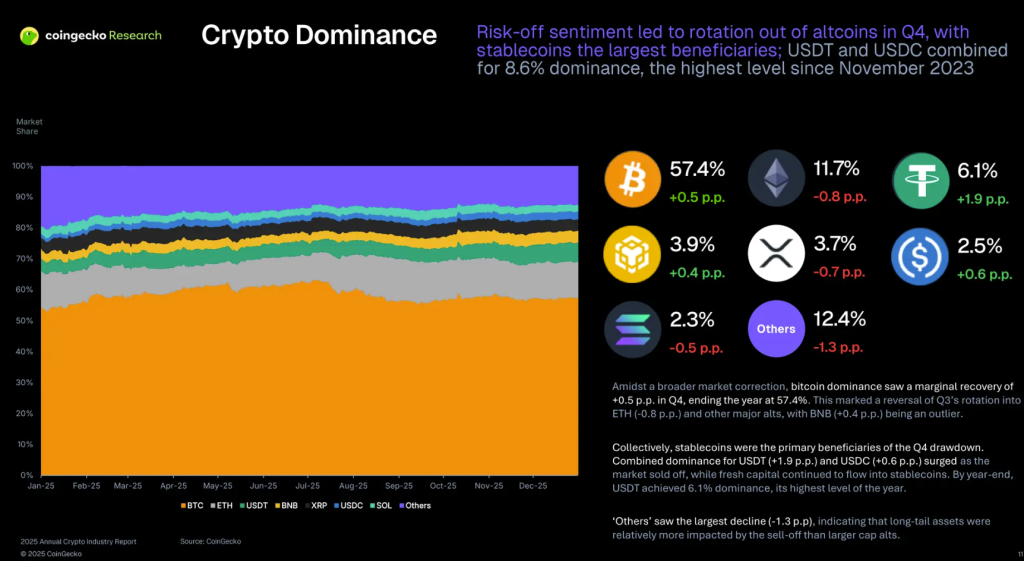

< p >稳定币还受益于谷歌所定义的“粘性流动性”与“避险需求”——在市场风险偏好下降时期,投资者从波动性加密资产转向美元锚定稳定币,即使价格下跌仍能扩大储备规模。< /p >

< h4 >欧盟MiCA框架与美国监管带来的风险与要求< /h4 >

< p >MiCA明确规定禁止稳定币发行方向代币持有者支付利息或任何形式的收益,但允许发行方继续通过储备资产获取利息,前提是储备金必须存放于低风险、高流动性的工具中。< /p >

< p >根据MiCA要求:稳定币必须保持1:1全额储备支持;至少30%储备金须存放于欧盟银行;其余部分可配置于国库券等低风险资产。大型发行方面临更严格标准——或需将高达60%的储备金存入银行,虽增加合规成本但有助于提升系统稳定性。< /p >

< p >美国2025年通过的《GENIUS法案》将稳定币正式纳入监管支付工具范畴,要求每月公开储备金明细、提供独立审计报告、执行高管认证并明确赎回流程。储备资产须由合格托管方保管并与发行方资金隔离。< /p >

- p >发行方仅能持有现金、受保存款、短期美国国债及国债回购协议等高质量流动资产,同时禁止向稳定币持有者支付收益,进一步强化了利息收入全部归属发行方的商业模式。< /p >

< h4 >宏观驱动因素:收益率、日本政策、ETF资金流与避险波动性< /h4 >

< p >全球金融压力反而推高了稳定币需求,具体表现为:

美联储利率持续高于5%;超2000亿美元稳定币储备持续产生收益;日本加息政策促使避险资金转向USDT;ETF采用稳定币作为资金暂泊工具;市场暴跌激发避险资产转移需求。< /p >

< h4 >竞争格局:网络、市场份额与协议收入排名< /h4 >

< p >泰达在波场与以太坊网络的USDT对比显示:波场承载超800亿美元USDT供应量,约占总量半数以上,专为快速低成本支付场景优化,广泛应用于新兴市场汇款与交易所结算;以太坊持有相近规模资金,主要服务于去中心化金融、机构托管及高价值转账。波场贡献交易流速,以太坊凝聚资本浓度,二者共同扩展了泰达利息收入的储备基础。< /p >

< h4 >USDC、DAI的定位与MakerDAO储备策略< /h4 >

< p >USDC以审计储备与银行合作为基础,侧重合规性与机构信任;DAI通过超额抵押加密资产与现实世界资产锚定,追求去中心化与抗审查特性。MakerDAO日益增持代币化美国国债以产生收益,进而支持Dai储蓄利率。< /p >

< p >泰达的核心差异在于保留全部储备收入而非分配给代币持有者,这种结构性利润优势使其在盈利层面领先于USDC与DAI。< /p >

< h4 >数据考量与可比性局限< /h4 >

< p >数据采集采用交易所成交量加权平均法计算稳定币价格,并通过发行方与区块链数据验证流通供应量,市值则由价格与验证后供应量相乘得出。然而,法币抵押型稳定币与加密资产抵押型稳定币因储备模型、多链供应碎片化及透明度差异,需谨慎进行对比分析。< /p >

资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种