资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

核心要点

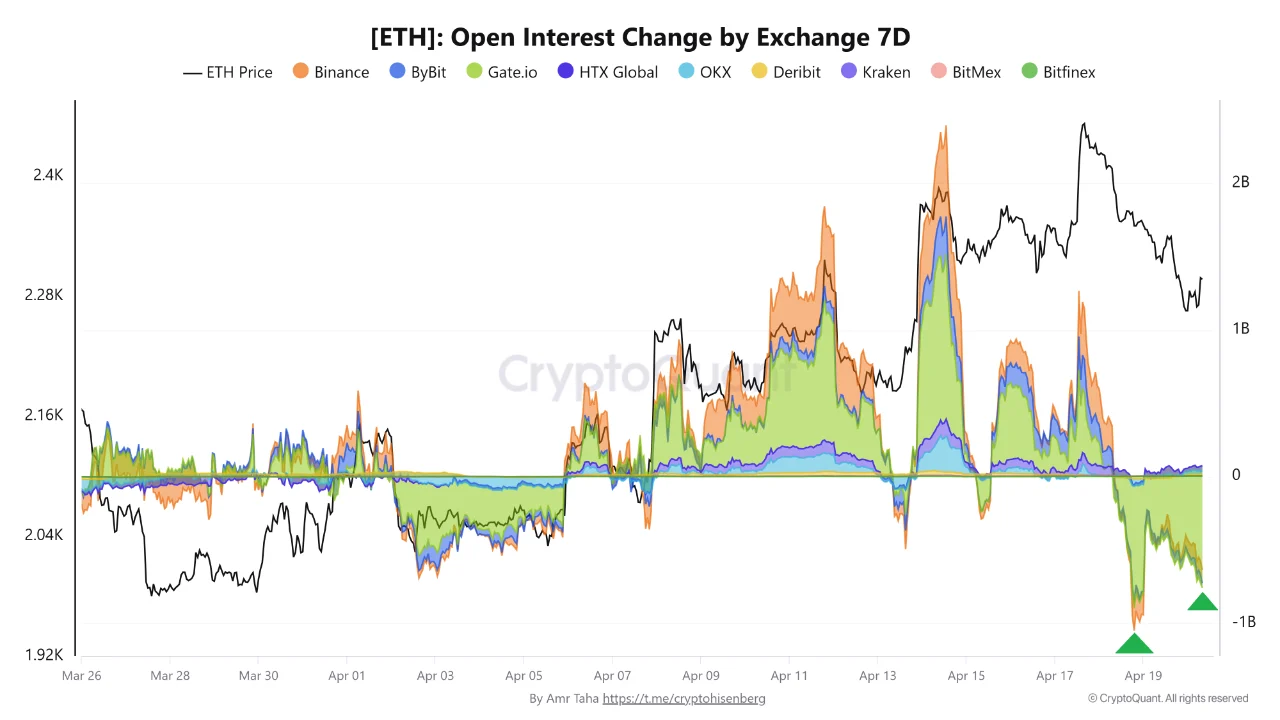

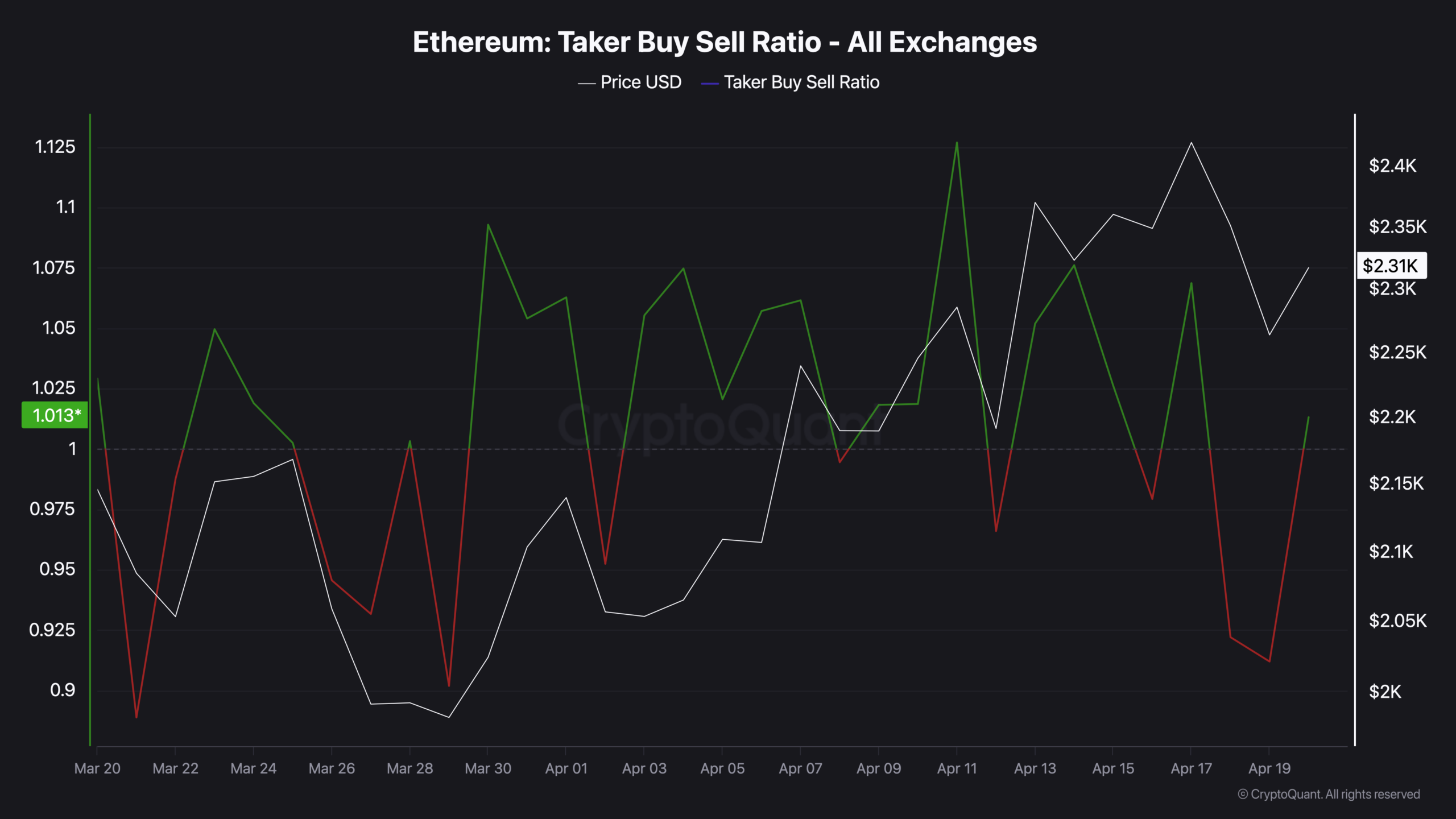

本月出现第二次交易所同步未平仓合约下降。Gate.io 未平仓合约在4月18日减少8.4亿美元,至4月20日仍为-83亿美元。币安未平仓合约在4月18日减少2.05亿美元。币安资金费率降至-0.0045%,多头遭清算,并非空头挤压。吃单比率在4月19日暴跌至0.916,4月20日回升至1.013。三年图表显示:1.013处于中位中性区间。18天内出现两次杠杆累积后两次清仓。

4月18日,Gate.io 记录的以太坊衍生品未平仓合约变化约为-8.4亿美元。同日币安再减2.05亿美元。至4月20日,Gate.io 的数据仍接近-83亿美元,该事件带来的压力尚未清除。这是自三月下旬以来整个可见数据集中两次最大的负未平仓合约读数。此前推动ETH涨至2425美元的四月反弹,积累了比本月任何一次波动都更高的杠杆头寸,其平仓也相应地反映了这一点。

据CryptoQuant数据显示,这在四月并非首次。在4月2日至4月5日期间,ETH衍生品经历了各交易所间的首次同步下降。那次清仓结束了。未平仓合约重新累积。价格推升至周内高点。随后情况再次发生,且规模更大。18天内出现两次相同模式的循环,并非市场噪音,而是一个不断累积杠杆头寸又让其被系统性清除的市场。

为何多头受创

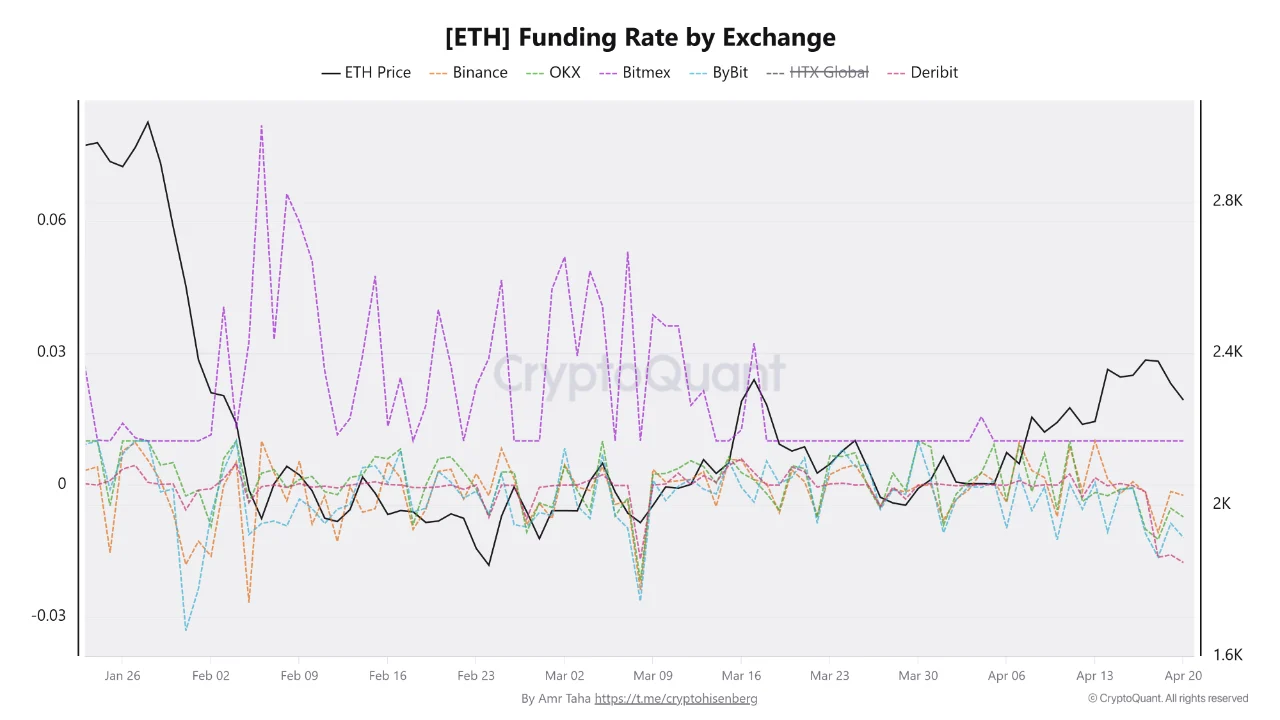

资金费率揭示了交易中哪一方遭受损失。当资金费率为正时,多头定期向空头支付费用以维持头寸开放,这标志着多头头寸过于拥挤。当资金费率转为负值时,关系发生逆转。币安资金费率在未平仓合约下降时跌至-0.0045%,而自4月13日起,大多数其他交易所也降至零或零以下。

负资金费率伴随未平仓合约下降,意味着被平仓的是多头头寸,或因价格下跌而被强制清算平仓,或因交易者识别到相同模式重现而自愿平仓。这是一个具体而重要的区别。空头挤压(空头被迫回购推高价格)会表现为未平仓合约下降伴随正资金费率。而数据显示的是相反情况:多头被清除,空头吸收了市场波动。

吃单比率实时记录了这次连环清算的过程。4月19日该比率暴跌至0.916背后的机制现已明晰:被清算的多头变成市场卖单,当足够多的卖单同时冲击市场时,比率会急剧快速下跌。

吃单比率回升

截至4月20日,吃单买卖比率已从0.916回升至1.013。在覆盖3月20日至4月19日的短期图表上,这看起来像一次有力的反弹,从激进卖出区域回归买方主导地带。短期图表反映了真实情况。清算浪潮已自行耗尽。即时卖压已经过去。

但三年期图表则对1.013的真实含义给出了不同的解读。从2023年到ETH在2025年周期高点近4800美元期间,在真正的积累和上涨阶段,吃单比率大部分时间位于1.05上方,并在动量形成时频繁飙升至1.10-1.15。而以红色主导的时期,即比率长期低于0.93的阶段,对应的是2025年价格暴跌至1500美元及深度回调阶段。当前1.013的读数正好位于这三年范围的中点。既不在红色区域,也不在持续的绿色区域,恰恰处于分界线上。

整个四月可见的震荡模式——比率在0.90至1.13之间剧烈摆动,且任何一方均未持续占据主导——这是一个缺乏信念的市场在链上的特征。每次比率飙升至1.05以上便吸引杠杆多头。每次暴跌至0.93以下便将他们清出。每次事件后比率都回归中性。在ETH于2024年从1500美元涨至4000美元之前的十二个月里,比率底部从0.875抬升,并在飙升期间持续保持在0.95上方,其基线在价格上涨前就已抬高。当前数据中并未出现类似情况。该模式目前并不存在。

两次清仓清除了杠杆。将此称为“杠杆重置”的源头框架是准确的。反复的跨交易所去杠杆确实消除了过度的投机头寸,清除了拥挤的多头,否则这些多头将成为任何复苏尝试的阻碍。三周内经历两次清仓后,ETH衍生品市场的结构比4月17日峰值时更为清晰。未平仓合约已回归4月12日的基线水平。资金费率呈中性至轻微负值。过度拥挤的头寸已被清除。

接下来的发展完全取决于替代它的是什么。如果现货需求——即实际买家在不使用杠杆的情况下购买ETH,并将代币从交易所转移至自我托管——开始吸收可用供应,那么未平仓合约便能在更健康的基础上重建,且吃单比率自四月反弹开始以来首次可持续保持在1.05以上。这一系列过程正是三年期图表所显示的、在每次ETH价格有意义上涨之前发生的情形。

相反,如果杠杆多头在薄弱的现货支撑上迅速重建,那么该模式将完成其第三次循环。截至4月20日的数据尚未显示市场正选择哪条路径。吃单比率1.013恰恰处于中性。衍生品市场已清理干净。而现货市场尚未表明其意图。

吃单比率等待反映的,正是这一市场意图的声明,而非下一个未平仓合约读数。