资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

传统储蓄与加密储蓄的收益差距

长久以来,储蓄意味着将现金存入银行账户并获得微薄利息。这种模式依然存在,但已不再是人们讨论的焦点。

到了2026年,越来越多的资金正涌入基于加密技术的储蓄产品。原因很简单——收益、便捷性与自主权。传统银行回报与加密收益之间的差距已大到不容忽视。

本文将探讨获取加密利息的多种方式,并试图回答一个问题:如今您的资金究竟在哪里能赚取更多收益?

当下银行储蓄账户的现状

银行储蓄账户遵循着熟悉的运作模式:您存入法定货币,银行将其贷出,您则从这部分收入中获得利息分成。

在欧美市场,典型的储蓄年利率通常在2%至4%之间,具体取决于金融机构及央行政策环境。其优势显而易见:

存款享有保险保障(例如欧盟最高10万欧元赔付)

收益可预测

体系受监管且广为人知

但局限同样明显:

收益常落后于通胀水平

复利累积缓慢

取款限额或处理时间可能限制资金使用

银行优先考虑稳定性而非收益率

加密储蓄账户的收益生成机制

加密储蓄账户以不同方式运作。它们不依赖传统信贷管道,而是通过以下途径创造收益:

机构借贷市场

流动性供给

短期抵押贷款

关键差异在于效率。这些市场全天候持续运作,不受银行营业时间限制,且中间环节更少。因此,稳定币与加密储蓄产品通常能提供4%至8%的收益率(具体取决于资产类型与产品结构)。

另一个结构性差异在于派息频率。许多加密平台按日而非按月发放利息,这显著加快了复利效应。

收益差距:直观对比

特性 | 银行储蓄账户 | 加密储蓄账户

典型收益率 | 2%-4% | 4%-8%+

利息派发 | 每月 | 每日或持续

流动性 | 中等 | 高(通常即时)

保险保障 | 政府承保 | 取决于平台

使用时段 | 营业时间 | 24/7全天候

货币类型 | 法定货币 | 加密资产/稳定币

在许多情况下,加密储蓄账户能提供双倍收益率,并具备更快的复利增长。

加密储蓄为何日益普及

加密储蓄吸引力的增长不仅源于更高回报,更反映了用户期望的深刻转变:

资金应保持流动性

收益应实时可见

使用不应受银行营业时间限制

稳定币在此扮演了核心角色。它们将价格稳定性与区块链基础设施相结合,使之适合类储蓄的应用场景。这也正是传统银行开始将加密收益视为直接竞争而非小众替代方案的原因之一。

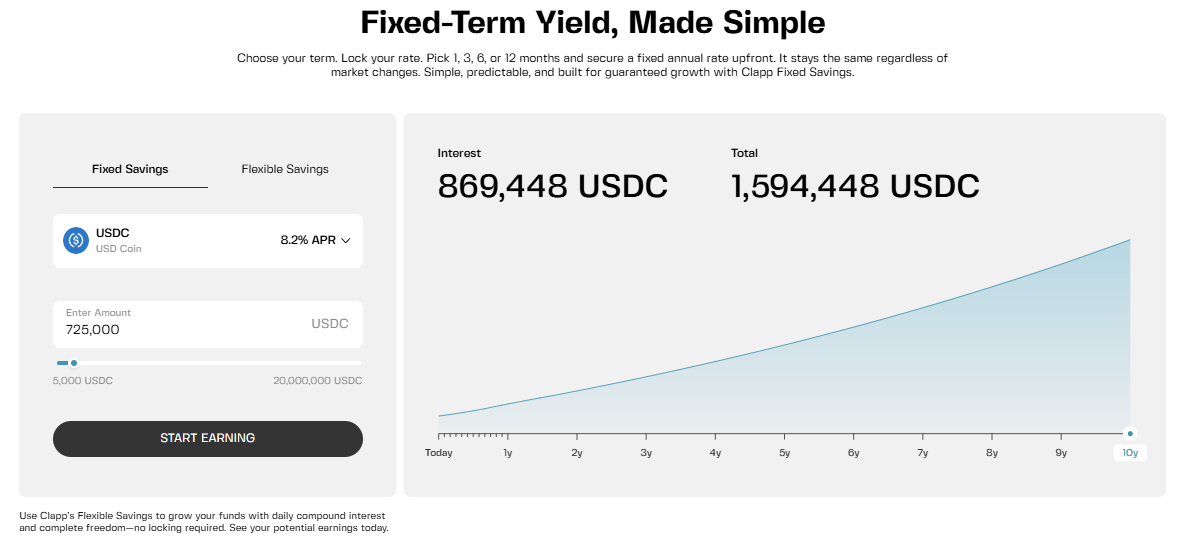

Clapp为加密储蓄增添灵活性

Clapp.finance是受监管的加密投资平台,为加密与法币用户提供每日利息与完全流动性,无需强制锁仓或复杂条件。

例如:

灵活储蓄账户提供高达5.2%的年化收益,支持即时取款且无强制承诺

利息每日计算并支付,实现持续复利

资金可随时动用,无锁定期限制

对于愿意长期锁定资金的用户,定期选项可提供高达8.2%的年化利率,且期限内利率固定不变。

这种结构与用户当下的储蓄理念相契合:

保持部分资金流动性

分配另一部分资金追求更高收益

保留应对市场变化的灵活性

Clapp并未创造新机制,而是简化了对现有机制的访问途径。

收益与保障的权衡

更高收益必然伴随取舍。银行储蓄账户提供国家担保,而加密储蓄则依赖:

抵押贷款结构

平台风险管理

监管合规性

这意味着决策不仅关乎回报,更涉及风险承受能力与资金配置策略。实际应用中,可将加密储蓄视为补充而非替代方案:

银行用于资本保全

加密用于收益生成

资金何处收益更高?

单纯从收益率角度,加密储蓄账户目前提供更高回报。这一优势来源于:

更高效的资本市场

持续运作机制

更少的中介环节

银行账户在保障性与简易性方面仍占主导,但已失去性能领先地位。

核心结论

传统储蓄与加密收益之间的鸿沟已然显现。对于优先考虑稳定性的用户,银行仍是默认选择;而对于注重收益与灵活性的群体,通过Clapp等平台提供的加密储蓄带来了全新结构:资金保持可随时动用,收益按日持续累积。