资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

核心要点

比特币目前交易于50日简单移动平均线(50 SMA)下方,位于67,266美元,相对强弱指数(RSI)为47。自2022年FTX崩盘后以来,盈利供应量首次进入“底部探明”区间。从“过热区域”到“底部探明”的转变是在一次垂直式抛售中完成的。抛售完全来自0至12个月持有周期的群体——长期持有者基本保持 inactive。

价格与阻力

比特币从3月30日的65,000美元上涨,于4月1日达到69,200美元的峰值,这波上涨完全基于围绕中东冲突的停火乐观情绪。随后,在特朗普承诺将“严厉打击”伊朗后,比特币于4月2日遇到位于67,266美元的50日SMA阻力并停滞。截至撰稿时,价格已回落至66,773美元,RSI为47.08,略低于中性中点,图表右侧的交易量正在下降。SMA正向下弯曲。市场曾试图复苏,但50日SMA给出了否定的答案。

此次受阻之所以重要,不在于阻力位本身,而在于链上数据显示其下方发生的情况,以及为何尽管存在真正的宏观催化剂,反弹却无法持续。

比特币历史上仅出现过三次的信号

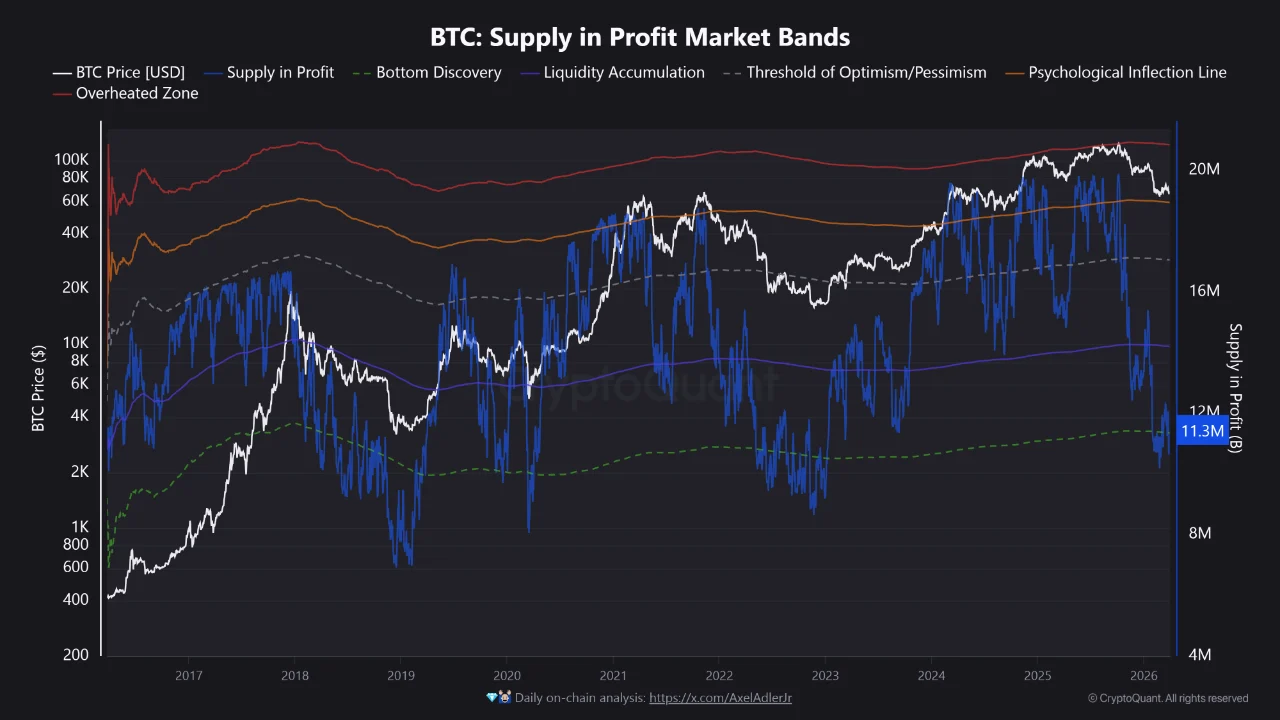

根据CryptoQuant的比特币盈利供应市场区间数据,盈利供应指标已降至1130万BTC,使其自2022年以来首次进入“底部探明”区间。该区间在比特币历史上只出现在三个特定时点:2018/2019年加密寒冬的深谷、2020年“黑色星期四”流动性事件,以及2022年FTX崩盘后的清洗期。每一处都标志着一个重大的周期性低点。

当前数据的重要意义在于速度。市场并非逐渐、也非耗时数周,而是在一次垂直式抛售中,直接从“过热区域”进入了“底部探明”区间。“狂热”阶段已被CryptoQuant所称的“卖方枯竭”完全取代。市场中剩余的主要是成本基础远低于当前价格的长期持有者,或是已出现浮亏但拒绝出售的买家。

这并不保证会出现V型复苏。从历史上看,它预示着下行风险相对于上行潜力正日益枯竭。盈利供应数据表明抛售已经发生。持有群体数据则精确地指出了抛售者是谁。

真正的抛售者是谁

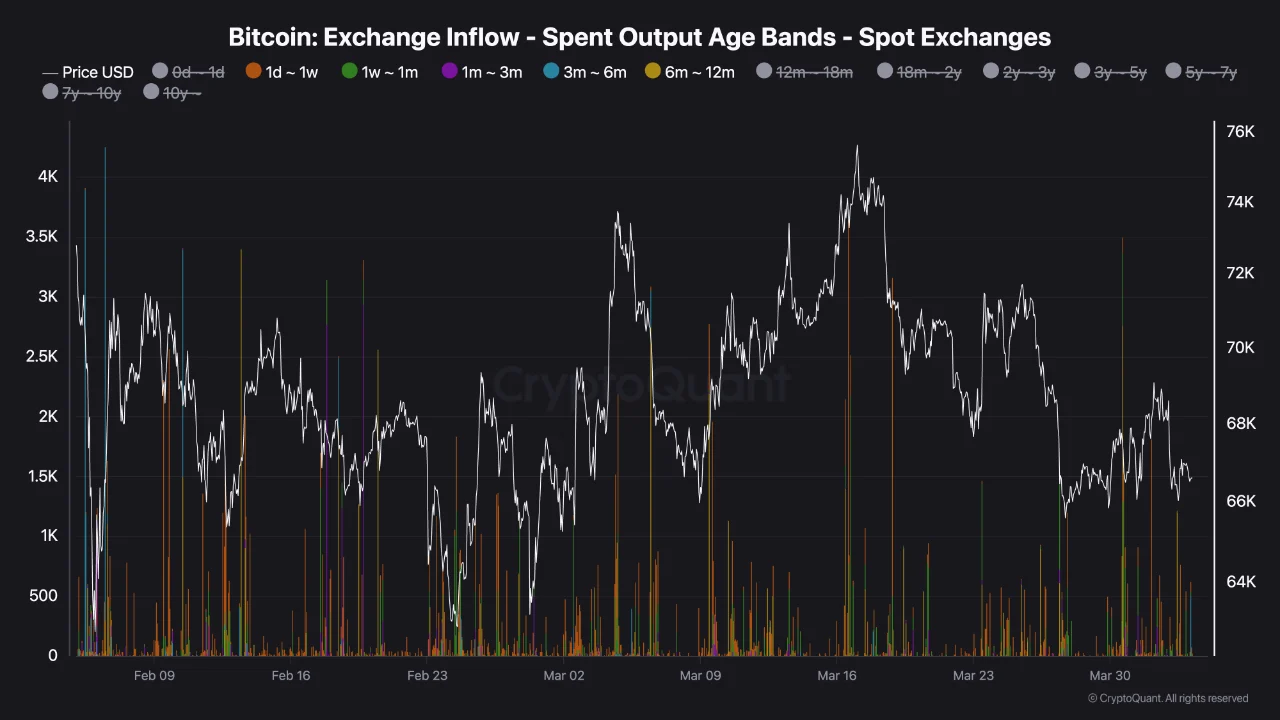

自2026年2月6日比特币进入横盘区间以来,交易所流入的结构异常清晰。主导抛售来自0-12个月持有期的群体,即短期持有者和近期进入者,他们是在周期后期买入的,对价格变动最为敏感。这些参与者对每一次下跌感受最为尖锐,并通过离场来应对。

未发生的情况同样重要。持有期超过12个月的群体基本保持静止。长期持有者的流入偶尔会出现峰值,但没有持续的资金流。这不是长期持有者的派发行为,最多是选择性的、事件驱动的活动。市场由“弱手”供应,更强的持有者并未参与抛售。

这种分化精准地解释了价格行为。尽管短期群体持续抛售,但比特币不再以同样的下行惯性作为回应。市场正在吸收供应,但并未将其转化为持续的下跌。Coinbase溢价指数从另一角度证实了同样的转变。在长期处于深度负值区域(表明美国现货需求持续疲软)之后,随着区间形成,该指数已开始向零压缩。折扣依然存在,但市场的反应已不再与之匹配。

多头不容忽视的警示

上述图景确实具有建设性。但有一组数据指向相反方向——且至关重要。

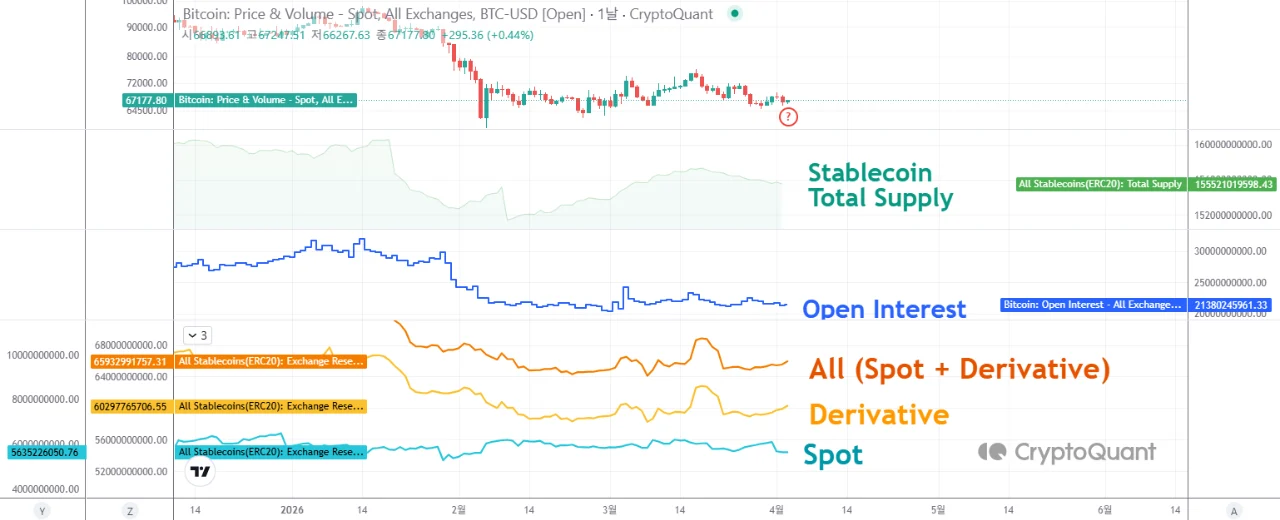

自2026年初以来,现货市场的稳定币总供应量一直在下降,这意味着流入加密生态系统的增量资本正在枯竭而非累积。与此同时,尽管未平仓合约量保持平稳,衍生品交易所内的稳定币储备却在上升。

参与者要么是在为押注进一步下跌进行布局,要么是在追加保证金以防止强制平仓。无论哪种情况,衍生品市场的仓位都可能在现货资金流入萎缩的同时,引发剧烈的下行波动。

要想让盈利供应和群体数据中可见的结构性改善转化为价格复苏,需要有新资本进入现货市场,并且稳定币供应需要逆转向上。在这一确认信号出现之前,衍生品层面始终存在一项活跃风险,它可能压倒潜在的下行动能枯竭信号,尤其是在宏观背景仍然不利、市场情绪处于“极度恐惧”的环境下。

数据最终结论

综上所述:卖方可能已接近抛售完毕,但买方尚未现身。正是这个缺口导致价格被困在67,000美元下方。

若复苏随之而来,其机制是明确的。短期持有者只能出售他们拥有的筹码——而每一次退出,都意味着能在此价位出售的人又少了一些。长期持有者并未增加供应。随着短期卖方池逐渐排空,市场需要越来越小的买压就能维持价格稳定并最终推高价格。Coinbase溢价缩窄表明,美国机构需求正在悄然回归,即便尚未成为头条新闻。任何一个积极的宏观催化剂——停火信号、美联储政策转向或稳定币供应持续逆转——落在此结构上,都将遇到比当前价位所暗示的阻力小得多的局面。盈利供应进入“底部探明”区域意味着,自FTX崩盘以来,从当前水平出现重大额外下跌的历史概率处于最低点。

如果僵局持续或深化,其机制同样明确。更少的稳定币供应意味着更少的场外观望买家——而复苏正是来源于场外资金。衍生品储备增加而未平仓合约量未扩张,意味着市场并未吸引新参与者,而是在将现有参与者循环推入杠杆越来越高的仓位中。如果在此环境下出现宏观冲击——伊朗局势再次升级、非农就业报告令人失望、衍生品连环清算——那么衍生品层面将通过强制平仓在现货买家能够吸收抛压之前,放大下行波动。50日SMA的受阻证实,当前的买方基础缺乏在没有新催化剂的情况下克服上方阻力的信心。“恐惧与贪婪指数”处于8意味着,在市场情绪达到历史上通常会迫使逆转的那种极端水平之前,仍有进一步恶化的空间。

抛售是真实的,但它来自反应最灵敏的参与者。更强的持有者保持不动,供应持续锁定。这不是一个明确的底部,也不是明确的派发。当触发因素到来时,它将发现市场下方阻力比66,773美元所暗示的要小,但触发因素必须先到来。