资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

2025年上半年,用户支付的链上加密货币费用总额达到97亿美元,同比增长41%,创下有记录以来的第二高水平。这一增长改变了投资者分析加密协议的方式——费用指标已从第六级评估维度,升级为直接影响估值、融资材料和机构叙事的直接收入指标。

增长背后的市场依存度

随着DeFi、钱包和新垂直领域应用层活动的持续增长,预计2026年加密费用将超过320亿美元。但需要警惕的是,当前增长主要发生在强劲的牛市环境中,资产价格普遍走强支撑了整体活跃度。关键问题并非牛市期间费用能增长多少,而在于市场条件逆转时费用的表现模式。

比特币相关性暴露脆弱的费用结构

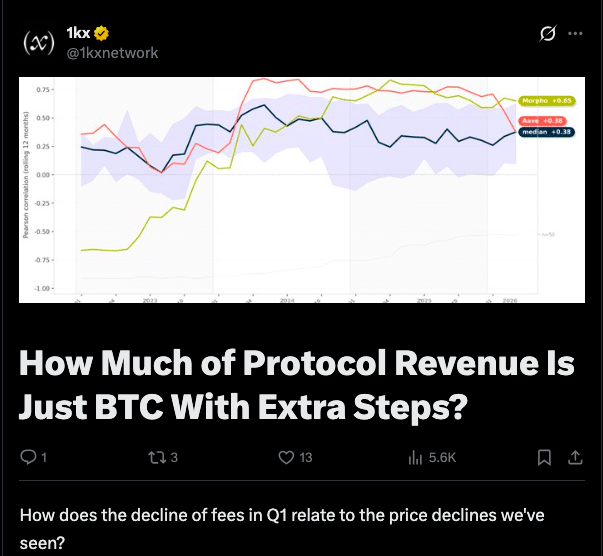

分析显示,几乎所有主要的比特币费用类别都与BTC价格呈正相关,这意味着BTC价值上升时费用生成往往同步增长。表面看这像是生态进化,实则暴露出结构性依赖问题。

报告指出,0.6的相关性系数仅是表象,熊市周期中的费用行为才真正值得关注。某些板块跌幅可能达到比特币的0.8倍,而另一些板块的跌幅可能达到1.5倍,形成下行杠杆风险。这引出了“下行贝塔”概念:费用收入不仅跟随比特币波动,甚至可能产生过度反应。

正如报告所言,协议在牛市中可能表现为稳定业务,但在宏观环境恶化时却可能展现出对比特币的杠杆化押注特性。

反射性费用板块:收入急剧扩张与坍缩的领域

流动性质押、再质押、金库策略、Launchpad以及自动化驱动协议被归类为“反射性费用集群”。其费用结构与市场规模、杠杆水平和投资者情绪直接捆绑。

这些板块在价格上涨时表现优异——利率上升、资金涌入、活动激增。但在下行周期中,这种动态会发生逆转。例如流动性质押和再质押严重依赖借贷资本和风险偏好,当市场紧缩时,收益率与参与度同步收缩。

金库管理者面临类似困境。牛市期间管理资产规模会增长,但抛售期间的资产可能因巨额流出而迅速蒸发。Launchpad的敏感性更为突出,其费用生成几乎完全依赖市场环境——强势市场中新代币发行加速,而当信心溃散时,活动可能瞬间枯竭。

自动化协议与DeFAI遵循相同模式,其收入直接依赖于交易量和策略部署量,两者均在交易者撤退时反向运动。这些板块均非独立产生费用,而是投机活动的衍生品,而投机活动本身又是价格方向的函数。

DePIN与稳定币提供差异化费用模型

并非所有加密费用板块都遵循相同逻辑。去中心化物理基础设施网络(DePIN)被列为与比特币费用相关性最低的资产类别,其费用与BTC价格关联度最弱。

DePIN协议通过提供现实世界服务(计算、存储、带宽和基础设施使用)而非交易或收益获取收入,需求源自实际运营需求而非投机动机。虽然代币价格仍会影响激励,但已不对费用水平产生直接影响。预计2026年仅DePIN板块就将创造超过4.5亿美元收入,并保持三位数增长。

稳定币发行方和RWA协议同样呈现低相关性特征。与其他板块不同,它们不过度依赖交易量,收入通过发行、储备金管理和资产管理产生。其与比特币的相关性约为0.2,远低于大多数DeFi板块。这虽不能使其完全免疫下跌,但为市场压力时期维持收入提供了更强的结构性支撑。

DEX与衍生品:波动助力与风险并存的中游地带

去中心化交易所、借贷平台和衍生品协议处于光谱中间地带,其中DEX与比特币相关性约0.33,借贷协议约0.3,而衍生品协议则呈现显著差异化相关性。

这些板块受益于市场波动,即使在下跌市场中交易活动仍可能保持高位,从而支撑费用生成。但这种优势并不稳固——压力事件期间的费用压缩、清算和平仓可能破坏收入流的稳定性,形成更复杂的费用曲线:费用初期可能持稳,但随着条件恶化将呈下降趋势。

这使得其收入预测性比简单相关性指标所暗示的更为困难。

估值风险:费用压缩如何引发市场重定价

加密费用不仅关乎收入,更直接影响估值体系。数据显示各加密板块的市销率存在巨大差异:某些区块链的年化费用倍数达数千倍,而DeFi协议则更接近传统金融估值倍数。

若费用增长放缓或下降,估值可能快速调整。在DeFi与金融领域,收入减少往往在趋势完全形成前就被定价——费用变化常常领先于价格变动。当比特币出现回调时,这种效应更为显著:高相关性板块可能首先出现费用压缩,继而引发倍数收缩。曾将这些协议视为稳定业务的投资者,可能需要重新将其归类为周期性、贝塔敏感型资产。

结论与展望

加密费用正在快速增长,这标志着行业正朝着可持续收入模式迈进。但增长基础仍深度锚定于比特币及更广泛的市场波动。只要宏观环境保持支撑、通胀忧虑受控、油价稳定且风险认知改善,费用扩张趋势就可能延续,从而巩固现有叙事。

然而条件逆转将迅速改变局面——比特币下跌不仅影响价格,更将揭示哪些费用模型具有真正的韧性,哪些只是搭乘市场趋势的顺风车。