资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

关键要点

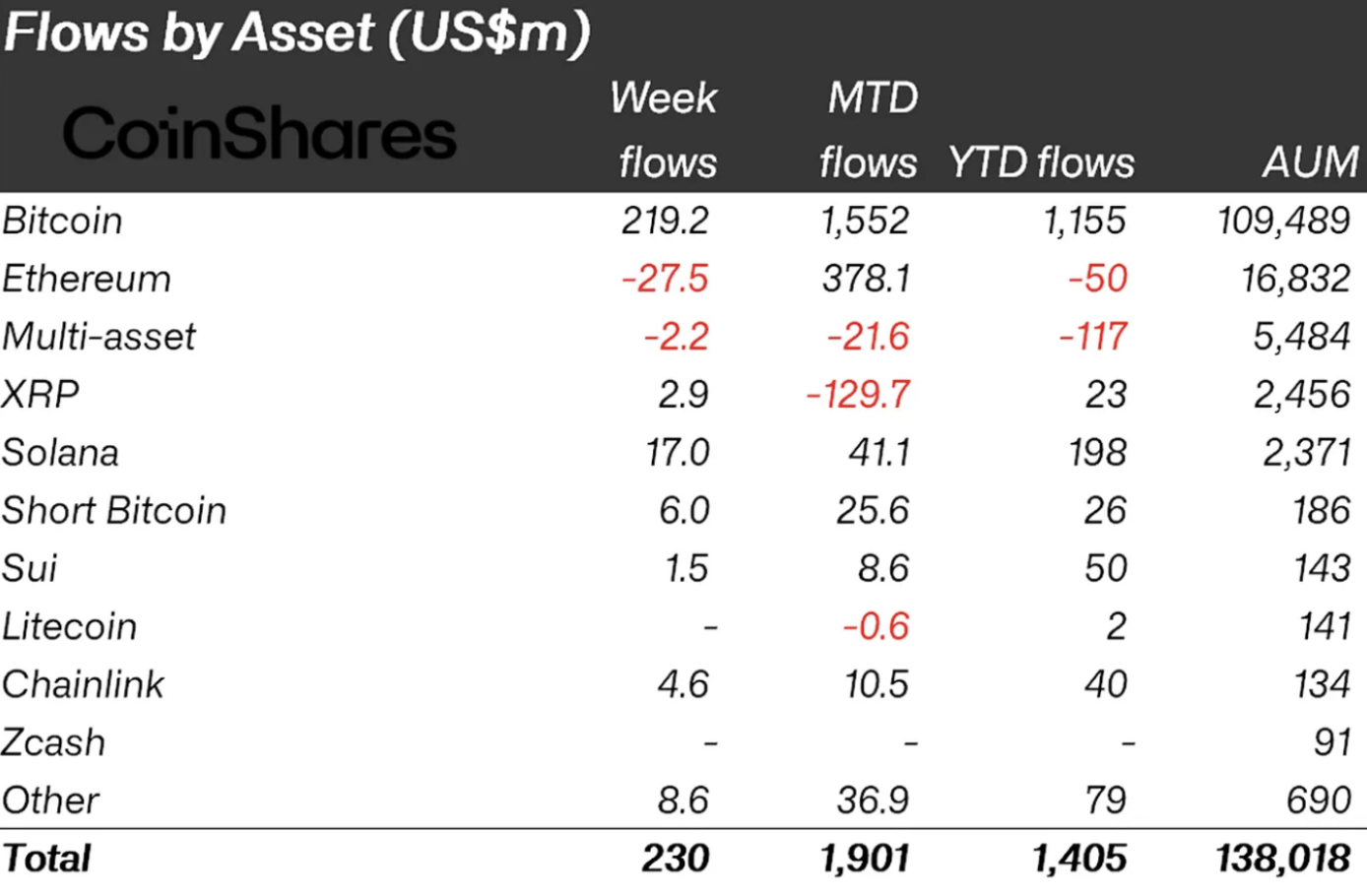

3月23日,以太坊现货ETF录得1620万美元净流出。CoinShares报告显示,以太坊年初至今资金流出达5000万美元。Coinbase溢价指数为-0.0149,表明买盘需求疲软。MVRV比率已跌破0.8,这一水平在历史上曾预示以太坊大幅上涨。资金流数据、ETF数据、Coinbase溢价以及更广泛的基金格局均表明,机构资本并未涌向该资产。当前时刻值得密切关注之处不仅在于弱势本身,更在于其跨越多重来源的广泛性,以及一个历史上屡试不爽的链上指标如何可能证明市场判断失误。

需求困境

以太坊面临的资金流出问题已非一周之困。根据CoinShares周度报告,最近一周以太坊流出资金达2750万美元。年初至今,累计流出额为5000万美元。这一数字需要结合背景来理解。

整个加密基金市场年初至今累计流入资金达14.05亿美元,其中仅比特币就占11.55亿美元。Solana呈现净流入。XRP亦为净流入。甚至旨在从比特币下跌中获利的“做空比特币”产品,年初至今资金流也为正值。在CoinShares报告中,以太坊和多资产产品是今年唯二呈现资金流出的类别。

这并非资金撤离加密货币市场,而是资金在加密货币内部轮动,并持续远离以太坊。

ETF数据揭示的现状

根据SoSoValue数据,3月23日,以太坊现货ETF录得约1620万美元流出。其中贝莱德在纳斯达克上市的ETHA占主导,赎回金额达1568万美元。富达的FETH追加162万美元流出。其他七家发行商资金流为零。唯一录得资金流入的产品是贝莱德的质押以太坊产品ETHB,流入金额为111万美元。

这一细节至关重要。吸引资金的唯一产品是生息型结构产品,而非传统现货敞口产品。机构对以太坊的兴趣并未完全消失,但似乎在转向能产生收益的产品,而非单纯跟踪价格的产品。这种偏好的转变本身即反映出信心水平的变化。

从周度数据看,截至3月23日当周,所有以太坊现货ETF总净流出为1618万美元。该类产品总净资产为125.1亿美元。周度柱状图更清晰地揭示了长期趋势:自2025年9月以来,资金流向基本以流出为主,期间偶有流入周,但未能形成持续趋势并迅速逆转。

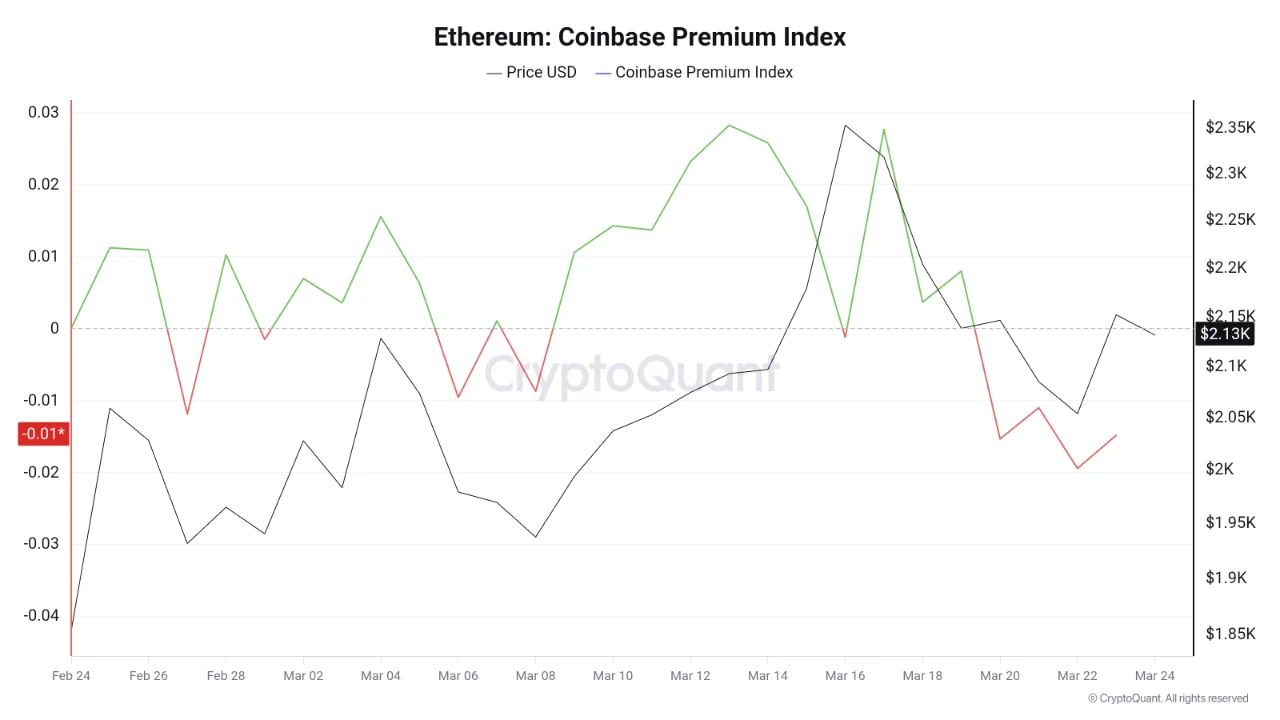

Coinbase溢价指数的印证

CryptoQuant分析中提及的以太坊Coinbase溢价指数,为需求图景增添了地域维度。该指数目前为-0.0149,意味着以太坊在币安的价格高于在Coinbase的价格。当价差为负时,表明美国投资者相较于全球市场的购买意愿较弱。

这对ETF需求尤为重要,因为以太坊现货ETF主要由美国机构和散户资金驱动。该溢价指数自2月下旬以来在零轴附近波动,3月上旬和中旬曾短暂冲高但未能维持。每次向正值的回升均告回落。当前水平的持续负值与ETF流出数据一致,表明美国买家并未大举入场以弥合价差。

价格走势

截至撰稿时,以太坊交易价格为2130美元。日线图显示,自去年10月高于4500美元开始的下跌趋势持续已久,并在12月加速,于2月初触及低点,当时剧烈的抛售推动价格跌向1800美元,图表窗口中可见显著的卖出量。

价格自该水平在2月下旬至3月间有所回升。持续数月大幅下行的50日移动平均线最近开始在2043美元附近走平。以太坊价格已重新站上该均线。均线走平是趋势中首个值得关注的结构性变化,虽不能确认反转,但表明推动下跌趋势的卖压至少正在减弱。

相对强弱指数为51.45,略低于其平滑平均值53.64。买入动能尚未突破信号线。2月低点以来的反弹确实存在,但其背后的信心在数据中尚未显现。

链上数据的启示

分析师阿里·马丁内斯引用Glassnode数据,指出一项与上述所有情况相悖的指标。以太坊的MVRV比率已跌破0.8。该指标衡量以太坊当前市值与所有代币最后一次链上转移的平均价格之间的关系。低于1.0意味着平均持有者处于亏损状态。低于0.8在历史上较为罕见。

链上数据表明,近期从1800美元的反弹并非偶然。MVRV比率——有助于识别以太坊何时被“低估”——最近已跌破0.8。

历史上,这是“世代买入”区域。在以往每次重大牛市上涨前,我们都曾看到类似的比率重置……

此前每次MVRV比率触及该区域后,均迎来大幅上涨。2022年和2024年压缩期后的复苏分别从低点实现了129%、281%和250%的涨幅。当前读数与标记此前底部的水平相同。

这并非确认信号,而是一种模式。模式会重复直至被打破,且以往每次压缩期的市场环境均与今日不同。但该指标提出了资金流数据无法回答的具体问题:当资产基于已实现价值处于历史廉价水平时,若机构资本回避以太坊,谁将率先行动?是低廉价格最终吸引需求回归,还是疲弱需求将价格推至MVRV不再显得极端的水平?

数据揭示了这种张力,但并未给出答案。