资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

比特币正演变为全球金融体系的压力指标

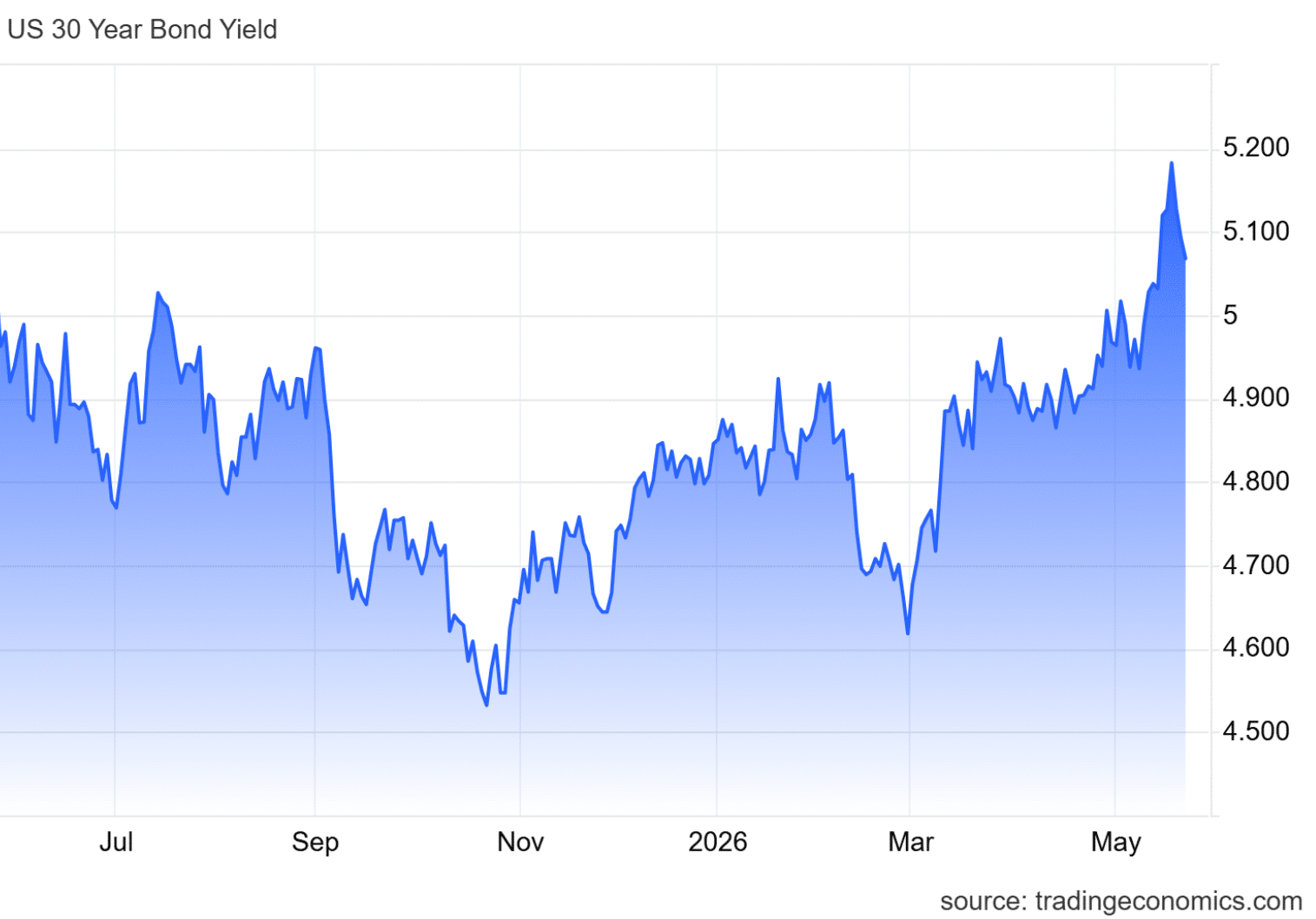

比特币的交易模式正逐渐脱离独立加密货币资产的属性,日益成为全球金融体系压力状态的观测指标。美国长期国债收益率已突破5.14%,日本十年期国债收益率亦触及2.8%关口,这促使市场重新审视债务成本、流动性及风险偏好的变化。交易员们正在探讨:若未来政策制定者重启宽松货币政策,当前的压力是否会催生 比特币超级周期?

比特币超级周期?

超级周期论重启的深层逻辑

国债市场发出的预警信号已超越加密货币领域,使比特币超级周期的讨论重回视野。美国三十年期国债收益率逼近2007年以来高点,这改变了投资者的风险定价逻辑——政府债券在提供更高回报的同时规避了加密货币的剧烈波动,使得资金配置比特币的吸引力相对下降。

然而从长期视角观察,逻辑链条却呈现反向传导。若债务成本持续攀升,各国政府将在财政支出、债务发行与货币信用间面临更严峻的抉择。比特币支持者指出,当传统货币体系承压时,固定供给量的资产将展现独特优势,这正是超级周期理论的核心支撑。

国债收益率收缩加密货币流动性

高收益率环境将抽离风险市场的资金氧气:债券回报提升往往驱使资金撤离投机性资产,而比特币通常率先感知这种流动性转向。最新数据显示,美国现货比特币ETF在5月13日净流出6.304亿美元后,5月15日再度流出2.904亿美元,表明收益率冲击下机构需求正在降温。

这并不意味着超级周期叙事终结,而是市场正经历更严苛的筛选机制。收益率攀升促使短期持有者抛售,而长期投资者则密切观察流动性、ETF资金流向及链上需求变化,等待新的介入时机。

交易者关注的关键指标

首要指标是国债收益率走向。若三十年期收益率持续高于5%,比特币可能维持震荡格局,因安全资产将持续分流资金。其次为ETF资金流,持续流出反映机构谨慎态度,而重新净流入则意味着机构正在逢低布局。

第三指标是比特币市值占比。当竞争币走弱而比特币占比上升时,表明资金正向流动性最强的加密资产聚集。第四是现货交易量,这能甄别价格上涨是真实买盘推动还是杠杆交易驱动。最后需关注长期持有者供应量,当早期钱包减持放缓时,需求复苏将加剧流通供给的紧缩。

这些指标共同决定了比特币超级周期究竟是具有可信度的宏观命题,还是市场波动中的流行话术。

对比特币价格走势的启示

比特币短期走势可能持续反复,因交易者需平衡两股相悖力量:现实世界收益率上升,与债务压力终将催生流动性的预期。这种矛盾张力使得市场可能本周呈现弱势,下周却展现建设性格局。

真正的复苏需要三大条件:收益率温和回落、ETF流出减速以及现货需求走强。在此之前,超级周期论点将更多依赖宏观数据验证而非市场热度。

结论

比特币正经历严峻的宏观环境考验,5.14%的国债收益率令挑战更为艰巨。但恰恰是这种压力延续着超级周期的辩论——债务成本上升可能暴露现行金融体系的深层局限。关键信号并非单根K线或单一ETF数据,而是收益率、流动性、机构需求与长期持有者行为的综合图景。