资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

关键要点

以太坊在2026年第二季度结束时,连续两个季度录得两位数的负增长。

其市值已跌出全球前100大资产之列。

衍生品市场上买家活跃,但价格并未响应。

唯一可比的连续两个季度亏损出现在2018年,那是ETH表现最差的一年。

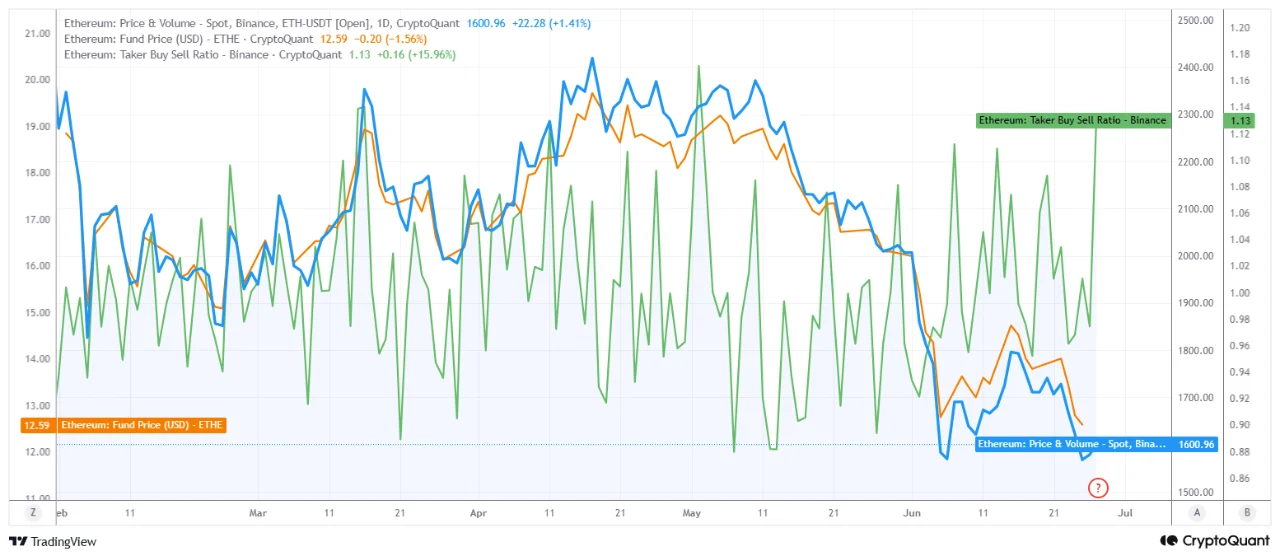

最明显的信号之一来自订单流。主动吃单者买卖比(Taker Buy/Sell Ratio)为1.13,意味着在币安上激进买家的数量超过了卖家。通常情况下,这会推高价格。但这次没有。尽管存在这种买入压力,基金价格自4月以来一直在下跌,当前为12.59美元,这种组合才是问题所在。 这指向的是吸收:卖单足够大,能够抵消涌入的买单,使价格无法响应。当存在买入压力但价格持平或下跌时,正如分析所指出,更可能的解释是派发(distribution),即大户利用反弹出货,而非吸筹(accumulation)建立底部。值得明确的是,订单流数据无法指明谁在卖出;它所显示的是买入被吸收,而派发是最符合这一行为的解读。

这指向的是吸收:卖单足够大,能够抵消涌入的买单,使价格无法响应。当存在买入压力但价格持平或下跌时,正如分析所指出,更可能的解释是派发(distribution),即大户利用反弹出货,而非吸筹(accumulation)建立底部。值得明确的是,订单流数据无法指明谁在卖出;它所显示的是买入被吸收,而派发是最符合这一行为的解读。

2026年的历史背景

季度数据让这种疲软态势更加清晰。2026年第一季度收于-29.26%,第二季度收于-24.75%。在ETH有记录的历史中,唯一一次连续两个季度亏损的可比年份是2018年,那也是其表现最差的一年。在其他所有以负值第一季度开局的年份里,ETH都在第二或第三季度恢复了。2026年并未遵循这一模式。

2026年第一季度:-29.26%,历史上罕见的连续负值开局。

2026年第二季度:-24.75%,仅可与2018年崩盘相提并论。

历史第三季度平均值:+7.4%,通常为正;但2018年异常值为-48.69%。

这对接下来的走势很重要。历史第三季度平均收益率为+7.4%,中位数为+8.19%,且第三季度在大多数有记录的年份里均为正收益,这通常是一个令人鼓舞的基准。但有一个例外符合当前情况:2018年,在连续两个季度亏损后,第三季度录得-48.69%。因此历史记录是一把双刃剑:典型的第三季度为正,但唯一与当前情况相似的先例却是大幅下跌。

市值前100名的里程碑

ETH跌出全球市值前100大资产之列并非孤立事件,而是价格下跌的直接后果。它衡量了以太坊市值相对于全球所有资产(股票、大宗商品以及其他按规模排序的资产)的压缩程度。这个里程碑具有象征意义而非机械意义,但它反映了该资产已经放弃了多少阵地。

🚨 重磅:以太坊已不再是市值排名前100的资产。——Cointelegraph,2026年6月27日

综合来看:订单流显示买家活跃但无法推动价格,这最可能反映了大户在强势中派发;季度记录显示连续两个季度下跌,只有2018年可与之相比;市值里程碑则凸显了压缩的规模。这些都无法预测ETH接下来走向何方。第三季度的基准收益率历史上为正,但唯一与当前条件最接近的先例——2018年——却严重打破了这一基准。数据描述了一个处于真正结构性压力下的市场,其未来路径历史可以勾勒,但无法确定。

进入7月值得关注的信号很简单:这种吸收模式是倒向更严重的抛售,还是稳定的买方资金流最终克服了一直压制的阻力。这或许能显示压力释放的方向。