资金费率

资金费率 资金费率热力图

资金费率热力图 多空比

多空比 大户多空比

大户多空比 币安/欧易/火币大户多空比

币安/欧易/火币大户多空比 Bitfinex杠杆多空比

Bitfinex杠杆多空比

账号安全

账号安全 资讯收藏

资讯收藏 自选币种

自选币种

关键要点

比特币交易所净流量略微转正,约为556 BTC。

资金费率仍高于30日均值,使多头风险保持高位。

未平仓合约降至约210.2亿美元,显示部分去杠杆化。

困境流入表明部分水下持有者正在将币转入交易所。

当前局面最好解读为中性,但短期存在风险倾向。比特币不再像此前上涨过程中那样积累杠杆,但市场也并未完全重置。资金费率依然偏高,交易所流量略微偏向流入,困境供应也愈发明显。

这一组合之所以重要,是因为每个信号指向市场不同部分。衍生品数据显示部分杠杆已被清除。现货流量数据显示币仍在流入交易所。困境流入数据则增加了更深层次的信息:其中一些币似乎是在亏损状态下转移的,这通常反映持有者信心减弱,而非普通的仓位调整。

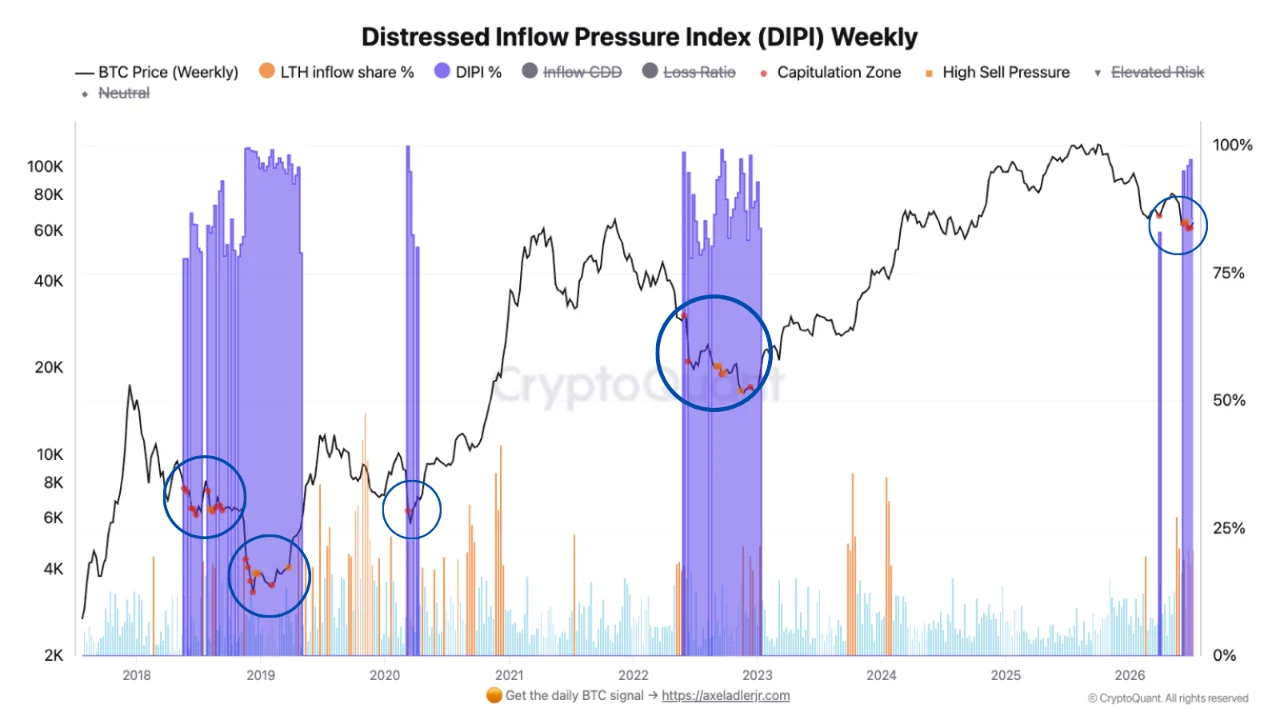

为何困境流入比普通流入更重要

普通的交易所流入并非自动看空。币可能因流动性管理、抵押品使用、仓位调整或短线交易而流入交易所。困境流入压力指数则更具针对性,因为它关注的是有多少流入交易所的供应来自已处于亏损状态的币,以及这种压力相比过去一年有多异常。

这改变了解读方式。单纯的流入飙升表明比特币正在流入交易所。困境流入飙升则表明水下供应正在流向更容易卖出的场所。当长期持有者的币也参与其中时,信号会更强,因为老币通常交易频率较低,且往往反映坚定持有者的行为。

根据CryptoQuant报告,历史上类似的困境模式曾出现在大规模洗盘期附近,包括2018年熊市和2022年去杠杆阶段。

Historical analysis of the Distressed Inflow Pressure Index (DIPI) and its correlation with Bitcoin price capitulation zones.

Historical analysis of the Distressed Inflow Pressure Index (DIPI) and its correlation with Bitcoin price capitulation zones.

这并不意味着当前信号一定是底部或崩溃。它表明市场正在应对压力供应,而不仅仅是普通波动。

数据显示压力,但尚未出现投降

交易所净流量:比特币交易所净流量转正,约为556 BTC,显示出轻微的流入倾向,但不足以确认持续的抛售压力。

七日净流量:累计七日数据仅为约282 BTC,表明交易所侧压力存在但依然有限。

资金费率:目前资金费率仍处于高位,为0.00719,高于30日均值0.00457,显示多头仓位依然拥挤。

未平仓合约:未平仓合约接近210.2亿美元,当日下跌1.3%,较7月5日下跌约4.3%,表明部分杠杆已被清除。

已实现价格:比特币已实现价格仍接近53,000美元,显示更广泛市场成本基础变化不大。

综合来看,数据显示市场已降温但尚未完全重置。抛售压力目前尚不猛烈,但如果交易所流入持续,资金费率仍高到足以使市场脆弱。

下表解释了为何该信号并非单维度。交易所流入已回归,但七日总量仍然较小。未平仓合约已下降,意味着部分投机过剩已被消除。与此同时,资金费率仍高于近期均值,因此多头仍在为持有仓位支付溢价。

这就是为什么当前局面是脆弱的,而非彻底崩溃。杠杆已降温,但不足以称衍生品市场健康。现货压力存在,但净流量数据尚未显示大规模、持续的交易所存款浪潮。风险在于两方面同时恶化:重复的流入伴随资金费率和未平仓合约再度上升。

真正风险在于杠杆支撑的反弹遭遇现货供应

最弱的市场结构出现在价格主要因交易者增加杠杆多头而上涨,同时现货需求无法吸收流入供应时。这正是当前的风险。资金费率仍然偏高,一些数据点表明币安相关的杠杆比整体市场更为火热。

如果比特币继续上涨,而现货成交量减弱、鲸鱼或困境流入持续增加,则反弹变得更脆弱。问题不在于每一笔交易所存款都会变成市场卖单,而在于杠杆在上涨时创造被迫买家,在下跌时创造被迫卖家。当这种结构遇到真实的币供应时,市场可能迅速反转。

什么可能确认或削弱该信号

如果交易所流入持续、资金费率保持高位、未平仓合约开始再次上升,看空解读可能得到加强。这可能表明市场在完全吸收现有供应压力之前正在重建杠杆。

如果交易所流出恢复、资金费率回落至30日均值附近、未平仓合约稳定而不出现再次激进积累,则风险观点可能减弱。这可能表明市场正在吸收困境供应,而非被其淹没。

比特币尚未显示出清晰的投降信号,但表面之下存在压力。最关键的一点是去杠杆不完全与现货侧未解决的压力之间的分裂。未平仓合约已下降,但多头仓位仍然昂贵。净流量仅温和为正值,但困境流入表明部分持有者正在压力下转移币。

这使得下一阶段取决于数据。如果困境流入随价格稳定而消退,市场可能正在吸收供应。如果困境流入仍然偏高,而比特币创出更低低点,则调整可能尚未完成弱手的清除。